借入とは?個人が利用する方法や仕組・注意点などをわかりやすく解説

借入とは「お金を借りること」全般を指す言葉で、日常生活でも使われます。しかし、借入の仕組や流れについてよく分からない人もいるのではないでしょうか?

この記事では、借入の仕組、借入方法などについて詳しく解説します。

目次

借入とは、お金や品物を借りること

借入とは、一般的に個人や企業が金融機関などからお金を借りる際に用いられる言葉です。主な借入先には、銀行の他、一時的に商品代金の立替を行う信販会社やクレジットカード会社、消費者金融などが挙げられます。

金融機関などから借入した際は、元金とあわせて利息の返済が必要です。基本的に借入には審査があり、審査に通らなければお金を借りることはできません。

また、親や友人などからお金を借りることも借入に該当し、口約束で借りたとしても返済義務がありますのでご注意ください。

なお、借入はお金を借りる側にとっての呼び方で、お金を貸す側からすると「貸付」や「融資」といいます。

「融資」は事業用の借入に使われることが多い

先ほどお金を貸す側の呼び方として「融資」を挙げましたが、お金を借りる側も融資という言葉を用いるケースがあります。それは、事業用のお金を借りる場合です。明確な定義があるわけではありませんが、一般的に事業のためのお金を借りることを「融資を受ける」といいます。

「ローン」は金銭貸借の商品・サービスの呼称

借入や融資とよく似た言葉に、「ローン」があります。ローンもお金を借りることに変わりはないのですが、特に家や車など大きな買物をする際にお金を借りる際に用いられるのが一般的です。

基本的な借入の仕組と流れをわかりやすく解説

申込から審査、借入、返済までの流れを理解しておくことで、より安心してお金を借りることができます。ここでは、借入の基本的な仕組を整理しながら、実際にお金が借りられるまでのステップを解説します。

審査による借入金額と金利の決定

金融機関に借入の申込をすると、審査が行われます。審査によって借入可能な上限金額と金利が決まります。

審査の判断材料となるのは申込者の年収や勤務先、勤続年数、他社借入状況などですが、これらは申込者によってさまざまです。そのため審査結果もそれぞれの申込者の状況によって異なります。

また、申込金額が以下の条件に当てはまる場合は、収入証明書類が必要になります。

- ・申込金額が50万円を超える場合

- ・申込金額と他社借入残高の合計が100万円を超える場合

借入の審査について詳しくは、こちらをご覧ください。 借入の審査が通りやすい・緩いカードローンはある?審査基準や通過するポイントを解説

借入金額に対する利息の発生

借入をすると、その借入金額に対して利息が発生します。利息額は審査によって決定した金利に基づいて日割で算出されます。

一般的に、日割の利息額は、以下の計算式で求めることができます。

借入金額 ×金利 ÷ 365(うるう年の場合は366日) × 借入日数 = 日割の利息額

借入の利息について詳しくは、こちらをご覧ください。 プロミス等の借入時の利息・金利の計算方法と注意点、利息を抑える方法を解説

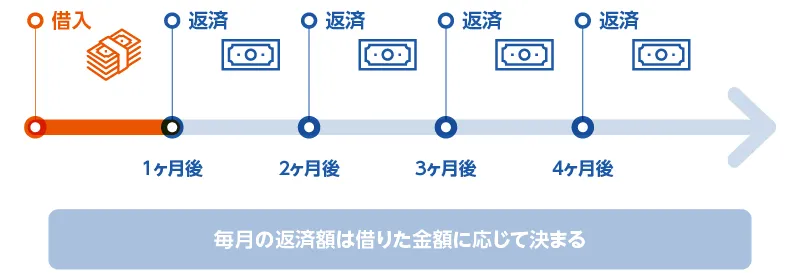

定期的な返済

借入をすると、月に1回や35日ごとなど決まったサイクルで返済日があります。利用限度額の範囲内で自由に借入ができるカードローンの場合、利用残高によって毎月の返済額は変動します。返済には主に、一括返済、約定返済、臨時返済(繰上返済)の3つに分類することができます。

| 返済の種類 | 概要 |

|---|---|

| 一括返済 | 元金と利息を合わせた金額を1回で返済 |

| 約定返済 | 毎月決まった日に、一定額を返済していく |

| 臨時返済(繰上返済) | 上記の約定返済とは別に臨時収入などを追加して返済 |

また、返済方法についてもいくつかの種類があります。例えば、プロミスには以下のご返済方法があります。

| 返済方法 | 概要 |

|---|---|

| インターネット返済 | インターネット上の手続でお客さまの口座からご返済 |

| 口座振替 | ご指定の銀行口座から毎月決まった日に自動引落 |

| スマホATM | セブン銀行ATMもしくはローソン銀行ATMでスマートフォンを使ってご返済 |

| コンビニ・提携ATM | コンビニATMや提携ATMでご返済 |

| プロミスATM | プロミスのATMでご返済 |

| 銀行振込 | プロミス口座へのお振込でご返済 |

借入した際の返済方法

借入後の返済方法にはいくつかの種類があり、借りる目的や契約内容によって異なります。代表的な方法には「一回払い」「分割払い」「リボルビング払い」があります。それぞれの特徴を理解しておくことが大切です。

一回払い

一回払い(または一括払い)は、クレジットカードのキャッシング機能を利用した際によく用いられる返済方法です。支払日に、借入れた金額と所定の手数料をまとめて返済します。利息が発生しないケースが多いため、「少額を一時的に借りたい」「給料日までのつなぎで利用したい」といったケースに適しています。

一方で、借入金額が大きい場合は、返済日にまとまった金額を支払う負担が生じる点に注意が必要です。返済日に残高が不足していると延滞扱いになることもあるため、あらかじめ支払予定額を確認し、無理のない範囲で利用することが大切です。

一括払いはボーナスや臨時収入など、返済原資の見込みが立つ短期利用に適しています。

分割払い

分割払いは、あらかじめ返済回数を決めて、毎月一定の金額を支払う方法です。フリーローンや住宅ローンなどでよく利用され、長期間かけて少しずつ返済していくのが特徴です。

分割払いには、「元利均等返済」と「元金均等返済」の2つのタイプがあります。元利均等返済は、毎月の返済額(元金+利息)が一定なので家計の管理がしやすい一方、支払う利息の合計がやや多くなる傾向があります。

元金均等返済は、返済のたびに元金が減っていくため、総支払額を抑えられるメリットがありますが、返済初期の負担がやや大きくなる点に注意が必要です。

分割払いは、無理のない範囲で返済計画を立て、必要に応じてボーナス月の増額返済や繰上返済を活用するのがおすすめです。

リボルビング払い

リボルビング払い(リボ払い)は、主にカードローンで利用される返済方法です。毎月、設定した一定額または一定割合を返済する仕組で、残高に応じて返済回数が変動します。代表的な方式には以下の3種類があります。

| 特徴 | 特徴 | |

|---|---|---|

| 定額リボルビング方式 | 毎月の返済額が一定 (例:1万円など) |

・支出管理がしやすく資金計画を立てやすい ・借入残高が多いと返済期間が長くなりやすい |

| 定率リボルビング方式 | 残高に対して一定の割合 (例:残高の3%など)で返済 |

・残高が減るにつれて返済額も減少するため柔軟性が高い ・返済額が変動するため、家計管理がやや複雑 |

| 残高スライドリボルビング方式 | 借入残高の金額帯に応じて返済額が変動 | ・借入額が増えても返済額が自動で調整される ・仕組がやや複雑で、総返済額を把握しにくい |

リボルビング払いは、ある程度返済額を一定にできるという魅力がありますが、返済期間が長期化しやすく、利息負担が増えるリスクもあります。借入前に返済シミュレーションを行い、総返済額を把握しておくことが大切です。

主な借入先

個人が借入できる企業や機関を、4つ紹介します。お金の利用目的や使い勝手などによって、どこに申込をするべきかを決める参考にしてください。

銀行

銀行と言うと企業などに向けて資金を融資しているイメージが強いかもしれませんが、個人向けにも多くのローン商品があります。

住宅ローンやマイカーローンなどは広く知られていますが、それに加えて借入金の使途が自由なカードローン、フリーローンなどもあります。

消費者金融

消費者金融とは、「消費者」金融と言う名のとおり、主に個人に向けて融資を行っている金融機関です。

利用限度額の範囲内なら繰り返し借入と返済ができるカードローンの提供やスピード審査など、個人向けに高い利便性が図られています。

クレジットカード会社・信販会社

クレジットカードにはキャッシング枠といって借入ができる枠が設けられている場合があるため、こうしたカードを発行しているクレジットカード会社や信販会社も借入先の候補に含まれます。

また、信販会社が個人向けのローン商品を提供している場合もあります。

ちなみにノンバンクとは顧客からお金を預かることはなく融資のみを行う業態のことで、信販会社やリース会社などが該当します。

公的機関

地方自治体や日本政策金融公庫などの政府系金融機関といった公的機関による融資は、低所得者や生活困窮者への支援を目的としたものや、事業者・起業する人向けの融資など目的に応じてさまざまな制度があります。

条件を満たせば低い金利もしくは無利子で借入をすることもできます。

主な借入方法と特徴

主な借入方法を5つ紹介し、それぞれの特徴について解説します。目的や使い勝手が異なるので、ご自身の目的に合ったものを選びましょう。

クレジットカード付帯サービスのキャッシング

クレジットカード会社が借入先となり、キャッシング枠付帯のクレジットカードを持っていれば即時に借入ができます。

カードローンやフリーローンよりも利用限度額が全体的に低く、また金利がやや高い傾向があります。

クレジットカードの利用限度額は、「ショッピング枠のなかにキャッシング枠がある」という構造になっています。そのため、キャッシング枠を利用した分だけショッピング枠が少なくなります。同時に、ショッピング枠を多く利用することによってキャッシング枠が少なくなることもあります。

例えば、利用限度額が100万円のクレジットカードでキャッシングが10万円だとします。このカードで10万円をキャッシング利用すると、ショッピング枠は90万円となります。

逆に、ショッピング枠を95万円分使ったとすると、キャッシング枠が10万円あるカードであってもショッピングで95万円利用しているため、キャッシング枠は5万円となります。

クレジットカードのキャッシングと、次項で解説するカードローンは似たサービスですが、両者には違いもあります。

クレジットカードのキャッシングとカードローンの違いについては、以下をご覧ください。 キャッシングとは?利用方法や注意点・仕組・カードローンとの違いをわかりやすく解説

住宅ローン・カードローンなどの目的型ローン

銀行や信用金庫が借入先となる使途限定のローン商品です。追加の借入はできませんが、借入額が大きくなることが多いため、他のローンと比べると金利が低い傾向があります。

フリーローン

銀行や信用金庫が借入先となる使途自由のローン商品です。カードローンのようにお金の出し入れはできず、最初に借入をした後は毎月決められた金額を返済します。

消費者金融のような即日融資には対応していない場合が多く、またフリーローンであっても場合によっては用途の申告が必要になることがあります。

カードローン

消費者金融や銀行・信用金庫・信販会社・クレジットカード会社などが借入先となります。

借入先によって借入までの期間や金利はまちまちですが、借入と返済の自由度が高く、契約後、利用限度額の範囲内で何度も借入ができることが大きな特徴です。

また、消費者金融には無利息期間サービスや、即日融資などの独自のサービスがあります。プロミスも即日融資や無利息期間といったサービスを設けている消費者金融の1つです。

法人・個人事業主の場合はビジネスローン

個人向けローンとは別に、法人や個人事業主向けの借入方法として「ビジネスローン」があります。ビジネスローンは、事業資金・運転資金・設備投資など、事業に関する支出を目的として利用できるローンです。使用用途が決まっているため、個人的な生活費などには使用できません。

カードローンとキャッシングの違いとは

カードローンとキャッシングは、どちらも借入が可能なサービスです。

しかし、借入可能な金額には大きな差があります。カードローンは、現金の借入に特化したサービスと言うこともあり、条件によっては数百万円以上の借入が可能です。

一方で、キャッシング(クレジットカードのキャッシング枠、つまりクレジットカードでお金を借りられる機能)で借入可能な金額は、概ね100万円程度です。キャッシングの利用可能枠は、ショッピング枠と合算で計算されることもあり、ショッピング枠を利用しすぎると借入可能な金額は少なくなるので注意しましょう。

また、キャッシング枠が付帯していないクレジットカードでは、借入ができません。

その場合、キャッシング枠を付けるための審査を受ける必要があります。

借入までの一般的な手続

借入までの手続は、申込から始まります。近年では金融機関のWebサイトやアプリなどインターネットからの申込が主流になっているため、多くの方はWebサイトやアプリの申込フォームから手続をしています。

申込フォームに必要事項を記入して画面の指示に従って必要書類を提出すると、金融機関による審査が始まります。審査に通過すると利用可能となりますが、カードの発行を待たずにインターネット振込などで借入をすることも可能です。

なお、こうしたインターネット経由の方法以外にも、例えばプロミスにはご来店やお電話によるお申込方法もあります。

借入先を選ぶポイント

借入先を選ぶ際は、金利・審査スピード・申込方法・返済のしやすさなど、複数の観点から比較することが大切です。

金利や借入上限額は自分の条件に合っているか

借入の際は、金利と借入上限額を十分に確認しましょう。金利が低いほど利息の負担が少なくなり、最終的な返済総額を抑えることができます。

ただし、金利は借入金額や契約内容によって異なるため、各金融機関の公式サイトなどで上限金利を基準に比較するのがおすすめです。金利は「○%〜○%」のように幅を持って表記されることが多く、実際にどの金利が適用されるかは審査の結果によって決まります。

また、表示されている金利は「実質年率」と呼ばれ、利息だけでなく手数料も含めた実際の負担を示しています。単に金利の数字だけで判断せず、返済シミュレーションを利用して総支払額のイメージをつかむと安心です。

審査や融資のスピードが速いか

急な出費や支払などで早急に資金が必要な場合は、申込から融資までの時間が短いサービスを選ぶことが大切です。金融機関や消費者金融のカードローンの中には、最短で即日融資が可能なものもあり、土日でも対応している場合があります。

ただし、審査状況や申込時間によっては融資までに数日かかるケースもあるため注意が必要です。融資までの最短時間は各金融機関の公式サイトで確認できます。

申込が行いやすいか

借入の申込方法は、金融機関によってさまざまです。特にインターネット申込であれば、24時間365日好きなタイミングで手続できるため、忙しい方でも利用しやすい点が魅力です。

自分の生活スタイルや緊急度に合わせて、もっともスムーズに手続できる申込方法を選びましょう。

借入と返済は行いやすいか

借入後の返済方法には、口座振替・指定口座への振り込み・提携ATMでの入金など、さまざまな手段があります。自分の生活スタイルに合った返済方法を選んでおくことで、返済の手間や支払忘れを防ぎやすくなります。

返済の遅延が続くと信用情報に記録され、今後の借入審査に影響する可能性もあります。自動引落設定やアプリ通知などの仕組を活用し、無理のない返済スケジュールを維持することが大切です。

借入する際の注意点

手持ちのお金が心もとない時などに借入できれば心強いものですが、実際にお金を借りる際にはいくつか注意点があります。

借入には年収による限度額(上限)がある

返済ができなくなるような過度な借入を防ぐため、貸金業法の総量規制で年収を基準にした借入可能額が設けられています。

貸金業法の対象となる信販会社、クレジットカード会社、消費者金融といった貸金業者から借入する場合、借入可能額は申込者の年収の3分の1までとなっています。

例えば、年収300万円の方なら、賃金業者から借入できる上限額は最大で100万円です。

総量規制において、すべての貸金業者の借入をあわせて、申込者の年収の3分の1を超えてはいけないため、年収300万円の方が既に50万円を借りていた場合、新たに借入できるのは最大で50万円までとなります。

そして借入時に必ず行われるのが、審査です。

貸金業者は借入の際、一般的に申込時に提出された以下の情報をもとに審査を行います。

- ・個人情報(名前や生年月日など)

- ・年収

- ・職業

- ・勤務形態

- ・勤続年数など

加えて、指定信用情報機関で管理されている申込者のクレジットカードやローンなどの取引履歴といった信用情報を照会し、借入状況や返済能力を判断しています。

そのため、総量規制上は最大100万円までの借入が可能だったとしても、総合的な判断によって、上限額を80万円など低く設定され、希望に沿った金額が借りられないことがありますのでご注意ください。

銀行は貸金業者ではないため、総量規制に従う必要はありません。しかし、申込者が返済困難にならないよう、総量規制に近い自主規制を設けています。また、住宅ローンやマイカーローンなどの有担保ローンは、借入金額が年収の3分の1を超えることが多いため、総量規制の適用外となります。

こうした総量規制による影響に加えて、年収や勤続年数、他社からの借入状況などにより行われる審査によって、借入可能額が決まります。

借入の限度額について詳しくは、こちらをご覧ください。銀行は貸金業者ではないため、総量規制に従う必要はありません。しかし、申込者が返済困難にならないよう、総量規制のような自主規制を設けています。

借入の限度額について詳しくは、こちらをご覧ください。 消費者金融の借入限度額とは?決まり方や増額方法について

総量規制の対象外の借入とは?カードローン等が上限に達しても借りられるか解説

カードローンの借入限度額とは?利用可能上限を決める要素や増額について

金利は利息に影響する

借入をすると、金額に応じて利息が発生します。

返済は、借入額に加えて、利息も一緒に返していくことになるため、あらかじめ利息がどれくらいになるか確認をしておくことが大切です。

一般的に借入する際の利息は、以下のように求められます。借入日数は1日単位です。

借入金額×金利÷365(うるう年の場合は366日)×借入日数

また、利息を求める際の金利には、貸金業法や利息制限法によって定められている上限金利を超えないように決められています。

加えて、借入先によって金利は大きく異なります。返済負担を抑えたいのであれば、なるべく金利の低い金融機関の利用を検討しましょう。

借入後きちんと返済できるかシミュレーションする

借入をする前に、きちんと返済できるかシミュレーションをしておきましょう。

例えば、プロミスのWebサイトでは、ご希望に応じたお借入希望額や返済期間などを入力することで、簡単にカードローンの返済計画をシミュレーションできます。

年収と他社でのお借入金額から新しいお借入が可能かを確認することもできるので、あわせてご利用ください。

借入したお金の返済方法には、一括と分割があります。無理なく返済できる支払方法を選ぶことも大切です。

借入先によっては、分割払いの支払日を設定できるので、給料日の直後などに設定しておくと残高不足が防げます。

借入を行う目的を明確にする

数ある借入先やローン商品のなかから自分に合ったものを選ぶには、お金を何に使うのか、どのように借りたいのかを明確にする必要があります。

それぞれの項目で考えてみましょう。

■何に使うのか

借りたお金を何に使うのかによって、最適なローン商品は異なります。

例えばマイホームの購入であれば住宅ローン、車を買いたいのであればマイカーローン、それ以外の趣味や娯楽などに使いたいのであればカードローン・フリーローンといった具合です。

もしくは、生活費が足りないのであれば公的機関の融資や福祉制度を利用するのが望ましいといえます。

最初に、借りたお金を何に使うのかを明確にすることから始めることをおすすめします。

■どのように借りたいのか

「どのように借りたいのか」は、「何を最も重視するか」とも言い換えられます。少しでも利息を安くしたいのであれば金利の低さで選び、お急ぎであれば審査の速さで選ぶといった具合です。

複数の借入先が候補になっている場合は、より金利の低いものを選ぶのが理想です。ただし、審査の結果適用される金利は各社の基準によって異なります。

プロミスでは最短3分でお借入可能!

プロミスでは、Web申込から審査・契約までをスマートフォンスマホで完結できます。最短3分でお借入が可能なため、急な出費にもスピーディに対応できるのが特長です。また、初めての利用者には30日間の無利息サービスがあり、短期間の利用でも安心して活用できます。

詳しくは、こちらのページをご覧ください。 ご融資をお急ぎのお客さまへ(即日融資)

借入についてよくあるご質問

借入について、よくあるご質問とその答えをまとめました。気になることや不安の解消にお役立てください。

個人であっても借入できますか?

はい、この記事で紹介した借入先の多くは個人向けのローン商品を提供しているので、個人であっても借入可能です。

借入したお金は使い道が決まっていますか?

カードローンやフリーローンはお金の使い道が限定されておらず、自由に使うことができます。これに対して住宅ローンやマイカーローンなどはそれぞれお金の使い道が限定されています。

借入はいくらまでできますか?

貸金業法が適用される消費者金融やクレジットカード、信販会社のローンを利用する場合は、年収に対して3分の1までと法規制で定められています。

借入は誰かに知られませんか?

個人向け融資を行っている金融機関の多くは秘密を守るための配慮をしており、金融機関によっては電話や郵送物のやり取りをすることなく審査や取引が可能です。こうした業者の場合、家族や周囲の人に知られる可能性は低いです。

借入は誰かに知られませんか?

個人向け融資を行っている金融機関の多くは秘密を守るための配慮をしており、金融機関によっては電話や郵送物のやり取りをすることなく審査や取引が可能です。こうした業者の場合、家族や周囲の人に知られる可能性は低いです。

他社借入があっても借りられますか?

他社からの借入がある場合、審査に影響する可能性はあります。しかし、総量規制の範囲内であれば、他社からの借入があっても新たなカードローンの申込は可能です。心配な場合は、他社の借入の総額が総量規制の範囲内か、信用情報はどのような状態になっているかなどを確かめた上で申込をしてください。

他社借入の注意点等は、以下の記事をご覧ください。 他社借入とは?カードローン申込時のポイント・注意点や審査について解説

一時的に借入するにはどうしたらいいですか?

一時的にお金を借りたい場合、消費者金融や銀行、クレジットカード会社、公的機関などの借入先へ申込が必要です。

借入できる企業や機関を選びながら、目的に合わせて借入方法も検討しなければいけません。

- ・クレジットカード付帯サービスのキャッシング

- ・カードローン

- ・フリーローン

- ・目的別ローン

すぐに借りたい場合や、1~2週間程度の猶予がある場合など、状況に合わせた借入方法については以下の記事をご覧ください。 【状況別】一時的にお金を借りたい場合の借入方法をご紹介!

審査なしで借入はできますか?

結論から言うと、審査なしで借入することはできません。

貸金業法第13条で、貸金業者は利用者の借入状況や返済能力などを調査しなければならないと定められているからです。

借入の審査基準は「申込時点での借入状況」「返済能力の有無」「過去の取引履歴」の3つがあります。

審査基準の詳細や審査に通りやすくなる方法については、以下の記事をご覧ください。 プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

借入できない理由は何ですか?

借入できないということは審査が通らなかったということになります。原因として、「申込条件を満たしていない」、「過去の借入・返済において延滞などネガティブな情報がある」などが考えられます。また、審査に落ちてしまっても審査結果の理由を開示していないため、理由を知りたい場合は自分自身で推測する必要があります。

借入できない原因や解消方法については、以下の記事をご覧ください。 プロミス等で借入できない理由とは?主な原因や利用時の注意点をご紹介

無職でも借入はできますか?

収入のない無職の方は、銀行や消費者金融といった民間の金融機関で借入することは難しいでしょう。

金融機関は借主の返済能力の有無を確認するために、借主に安定的な収入があるかどうかをチェックします。安定した収入がない場合、返済が滞る可能性があるため、借入を見送られる場合があります。

無職でもお金を借りられる方法については、以下の記事をご覧ください。 プロミス等の消費者金融は無職でも借入はできる?フリーター・失業中でもお金を借りる方法を解説

カードローンの借入残高とは何ですか?

カードローンの借入残高とは、借入しているお金の残高のことを指します。現在借入の額がどのぐらいなのか、頭の中では計算していても実際の金額と違いが生じている場合があります。ズレがあると必要な時に借入できなくなってしまう場合もあるため、情報の確認は必須です。

借入残高の詳細や、確認する方法については以下の記事をご覧ください。 プロミスなどのカードローンの借入残高とは?確認方法や借入状況を把握するメリットについて

借入をまとめる「おまとめローン」とは何ですか?

おまとめローンとは、複数の借入を1つにまとめることができるローン商品のことです。複数の借入がある場合、それらの借入残高の合計金額を別の金融機関で借入し、利用中の金融機関に対して全額返済をすることで借入を1社にまとめることができる仕組です。

おまとめローンの種類や利用時の注意点については、以下の記事をご覧ください。 借入をまとめる「おまとめローン」とは?プロミスを例に仕組やメリット・利用時の注意点を解説

カードローンの申込で必要な借入状況とは何ですか?

カードローンの申込時に、他金融機関の借入状況を示すために以下の情報が必要です。

- ・他金融機関の借入残高

- ・他金融機関の借入件数

ご自身の借入状況を正しく申告しないと、審査に通りにくくなる可能性があります。

借入状況の申告を求められる理由や注意点については、以下の記事をご覧ください。 不安を解消!カードローンの申込みで必要な「借入状況」を徹底解説

借入する時は無理のない返済計画を立てましょう

借入をする時はどんなローンを利用する場合でも、無理のない返済計画を立てるようにしましょう。

総返済額や毎月の返済額、返済期間がわからない状態で借入を行うと、返済の負担が大きくなる恐れがあります。

また借入先や借入目的によって選ぶべき借入方法も異なるので、事前によく比較検討しましょう。

すぐにお金が必要な場合は、短期のお借入ができるプロミスがおすすめ

個人が金融機関などから借入をする場合、借入先によって、金利や借入までの期間などが異なります。

借入先もクレジットカード会社や消費者金融、銀行などさまざまであることもおわかりいただけたと思います。それぞれの特徴を知った上で、目的に合った借入方法を選ぶことが大切です。

また、借入には利息が発生しますので、無理なく返済できるようシミュレーションをしてみましょう。借入についてよくあるご質問もまとめましたので、そちらもあわせてお役立てください。

プロミスのカードローンなら、融資までにかかる時間がスピーディで、最短3分でお借入が可能です。

ご返済シミュレーションもWebサイトで確認できます。初回ご契約なら、30日間無利息サービスがあり、土日の審査・最短即日融資にも対応していますので、急いでお借入したい方や短期間のお借入をしたい方にもおすすめです。