キャッシングとは?利用方法や注意点・仕組・カードローンとの違いをわかりやすく解説

クレジットカードのキャッシングサービスとカードローンは、別の借入方法ですが、現金を借りられるサービスという意味では同じです。しかし、利用限度額や審査の有無には違いがあり、それぞれの用途に向き不向きもあります。 利用する場合はそれぞれの特徴を理解して、自分に合った借入方法を選ばなくてはなりません。

ここでは、クレジットカードのキャッシングとカードローンについて、審査や金利、利用限度額などの違いを解説します。また、現金が必要になったとき、キャッシングとカードローンのどちらを選ぶべきかについても見ていきましょう。

目次

キャッシングとは現金を借りられるサービスの総称

キャッシングとは、コンビニエンスストア・銀行などのATMや、インターネットなどを利用して現金を借入することができるサービスの総称です。

一般的に「キャッシングサービス」といえば、クレジットカード付帯サービスのキャッシングサービスを思い浮かべる方が多いかもしれません。しかし、カードローンも現金を借入できるサービスですから、キャッシングサービスに含まれることになります。それぞれの金融機関のATMもしくは提携ATMがあればどこでも現金の借入ができ、さらにネットやアプリでの操作で借入をできるサービスも登場しているので、急を要する出費の際などに役立ちます。

主なキャッシングサービスの種類

「キャッシング」は、大きく2つの種類に分けられます。1つめはクレジットカードのキャッシング枠を利用するサービス、もう1つは消費者金融や銀行などが提供しているカードローンです。

クレジットカードのキャッシングサービスとは?

クレジットカードのキャッシング枠は、現金を借入できる限度額のことです。クレジットカードの利用限度額には、基本的にショッピング枠にキャッシング枠が含まれています。この両方を利用できる場合であっても買物の利用が多ければキャッシング枠を圧迫して、希望額を借入できないかもしれません。

例えば、利用限度額が100万円のクレジットカードでキャッシング枠が10万円あるとします。この場合、10万円の買物をしてもキャッシング枠が減ることはありませんが、10万円のキャッシング枠を使うとショッピング枠は90万円になります。

また、クレジットカードによっては別々に利用上限額が設定されている場合があるため、利用の前に確認してください。

キャッシング枠についてはこちらの記事もご覧ください。

クレジットカードのキャッシング枠とは?利用するメリットや注意点を徹底解説

カードローンのキャッシングサービスとは?

前述したように、カードローンもクレジットカードのキャッシング機能と同様、現金を借入できるサービスです。

カードローンは、消費者金融や銀行などの金融機関が提供しています。保証人や担保なしで利用でき、住宅ローンやマイカーローンなどと違って、原則借入したお金の用途は問われません。また、あらかじめ設定した利用上限額の範囲であれば、何度でも借入・返済が可能です。

ただし、カードローンは借入に特化したサービスのため、クレジットカードと違って買物やサービスなどの支払に利用することはできません。

カードローンとクレジットカードのキャッシングはどちらも同じくお金を借りられるサービスですが、それぞれサービスの内容が異なります。銀行カードローンによるキャッシングについてはこちらをご覧ください。

銀行でのキャッシングとは?キャッシュカードとの違い・比較をわかりやすく解説【メリット・デメリット・仕組】

クレジットカードのキャッシングとカードローンの違い

クレジットカードのキャッシングとカードローンについてそれぞれ概要をご紹介しました。では、お金を借りるサービスという意味では同じキャッシングとカードローンには、どのような違いがあるのか詳細を見ていきましょう。

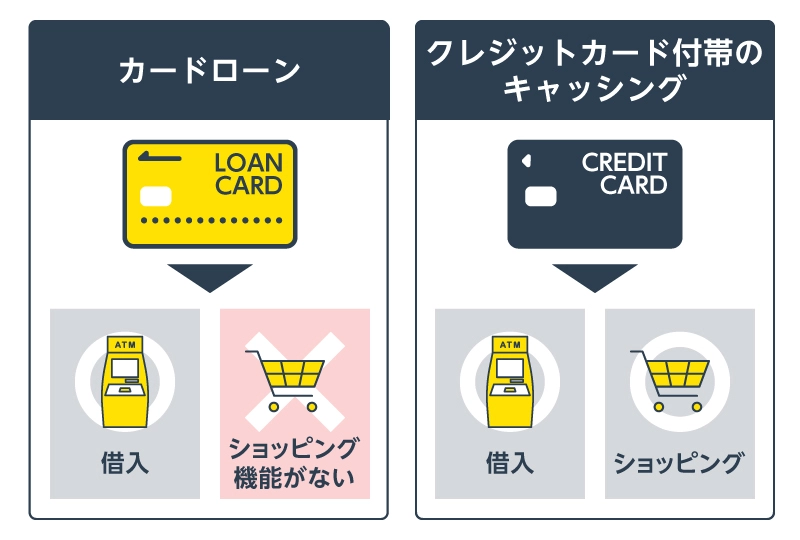

ショッピング枠の有無

カードローンはお金を借りることに特化したサービスであるのに対して、クレジットカードは買物やサービスなどの支払に利用するためのサービスです。そのため、クレジットカードには買物に利用できるショッピング枠がありますが、カードローンにはありません。

利用限度額の違い

クレジットカードのショッピング枠はすべてのクレジットカードに付帯しているわけではありませんし、付帯している場合であってもショッピング枠の「一部」であることが大半です。そのため利用限度額はカードローンと比較すると少ない傾向にあります。

審査の違い

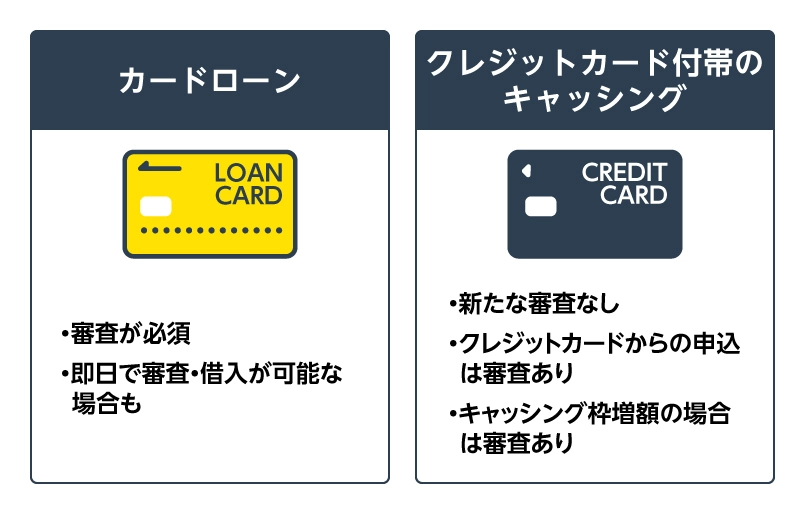

クレジットカード付帯サービスのキャッシングの場合、既に保有しているクレジットカードにキャッシング枠があれば、借入の際に新たに審査を受ける必要はありません。

ただし、クレジットカードの申込から行う場合は、審査が必須です。審査期間を含めて、申込からクレジットカードが郵送されてくるまでには2~4週間程度かかります。また、手持ちのクレジットカードにキャッシング枠を新たに設定する場合や、キャッシング枠を増額する場合、あらためて審査を受ける必要があります。

カードローンの場合も、はじめて契約する場合は審査を受ける必要があります。一度審査に通って契約していれば、クレジットカード同様に利用限度額の範囲内で、何度でも借入が可能です。カードローンを提供している金融機関はさまざまですが、消費者金融であれば、即日に審査や借入が可能な場合もあります。

入会金と年会費の違い

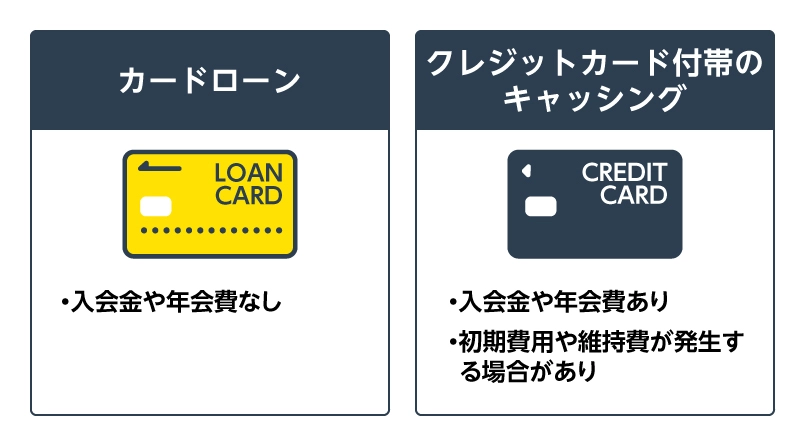

キャッシングはクレジットカードの付帯サービスのため、クレジットカードを持っていることが利用の前提です。クレジットカードは入会金や年会費がかかり、利用しなくても初期費用や維持費が発生する場合があります。ただし、キャンペーンが適用されたり、利用額に応じて割引や無料になるといった優遇制度が設けられていることもあります。

カードローンの場合は、利用してもしなくても、入会金や年会費はかかりません。

金利の違い

クレジットカードのキャッシングサービスとカードローンの金利は、利息制限法によって上限が定められており、この範囲内であれば、各金融機関が自由に金利を設定できます。

■利息制限法の上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

クレジットカードのキャッシングサービスの借入額は10万~100万円程度が一般的ですが、カードローンの借入額は10万~800万円程度です。借入する金額が低いほど金利は高くなる傾向があるため、キャッシングはカードローンと比べて金利が高くなる傾向があります。

カードローンを提供する金融機関のうち、貸金業法の対象となる金融機関には「総量規制」が適用されます。総量規制では、借入金額は年収の3分の1までと定められているため、他社の借入状況によっては、借入可能額が低くなる可能性もあります。

銀行は貸金業ではないため、総量規制は適用されません。しかし、自主規制として総量規制のような基準を設けている場合があり、他社の借入状況によっては希望する額が借りられないこともあります。

総量規制についてはこちらの記事もご覧ください。 消費者金融の借入限度額とは?決まり方や増額方法について

返済方法の違い

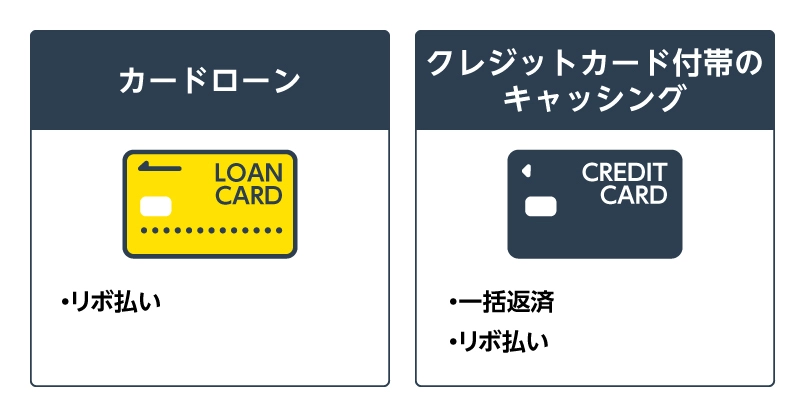

クレジットカード付帯サービスのキャッシングの主な返済方法には、毎月の締日までの利用額を一括で支払う一括返済と、あらかじめ決めた一定額を毎月支払うリボ払いがあります。一方でカードローンの場合は利便性向上の目的もあって、リボ払いを採用している場合がほとんどです。

リボ払いであっても、両者ともに任意のタイミングで一部または全額を返済できる点では共通しています。

リボ払いについてはこちらの記事もご覧ください。 カードローンのリボ払いとは何か?利用するメリットや注意点も解説

クレジットカードのキャッシングのメリット

ここでは、クレジットカードのキャッシングのメリットについて解説します。

既に付帯していたら審査が不要

既にキャッシング枠が付帯しているクレジットカードを持っているのであれば、新たな審査を受けることなく今すぐお金を借りることができます。審査に要する時間がないため、とてもスピーディです。

金利の幅が少ない

クレジットカードのキャッシングは適用される金利が15%から18%前後になることが多く、それほど「幅」がありません。カードローンの場合は借入額が少額だと金利が高くなるケースがありますが、クレジットカードのキャッシングはそもそも金利の幅が狭いため、少額であっても利用しやすいことはメリットといえます。

利用限度額の範囲内なら何度でも借りられる

クレジットカードのキャッシングは一度審査に通過して契約をすればご利用限度額の範囲内で何度でも借入ができるため、その都度窓口に行って融資の申込をする必要はありません。このように必要に応じて利用できることは、キャッシングのメリットです。

お金の使い道に制約がない

クレジットカードのキャッシングによって借入をしたお金については、原則として使い道の制約はありません。そのため、利用者の事情やニーズに合わせて自由に使うことができます。

海外のATMでも利用可能

多くのクレジットカードは海外のATMでも利用できるため、海外でお金が必要になった場合であっても現地のATMで現金を引出すこと可能です。

キャッシングのデメリット

借入をすると、返済が必要になります。返済可能な金額を計画的に借入している分には問題ありませんが、無計画な借入をしたり、必要以上の金額の借入をすると、思わぬ負担になってしまう恐れがあるのは、デメリットの1つといえます。

いくらの借入で毎月どの程度の返済額になるのかをシミュレーションしておくことで、「思わぬ負担」によるデメリットは解消できます。キャッシングを提供している金融機関のホームページに設置されている返済シミュレーションなどの機能を使って事前にしっかり計画を立てておきましょう。

ここではクレジットカードによるキャッシングのメリットとデメリットについて、キャッシングをはじめて利用する方向けに簡潔に解説しました。

銀行でのキャッシングについて知りたい方は以下も参考にしてください。 銀行でのキャッシングとは?キャッシュカードとの違い・比較をわかりやすく解説【メリット・デメリット・仕組】

キャッシングの利用方法

ここでは、すでに金融機関との契約をした方がキャッシングを利用する方法について解説します。金融機関の審査に通過すると、さまざまな方法で借入が可能です。プロミスでのお借入を例に、5つの方法を紹介します。

インターネット振込

プロミスの会員サービスにログインしていただき、「インターネット振込」のお手続を選択した上で振込金額のご入力をしていただくと、最短10秒で指定の口座にお振込をいたします。

コンビニ提携ATM

プロミスカードを使って、提携ATMからのお借入が可能です。三井住友銀行をはじめとする各種銀行に加えて、コンビニエンスストアに設置されているATMでもお借入ができます。

提携ATMをご利用の際には、1万円以下のお借入では110円、1万円を超えるお借入では220円の手数料が必要になります。

プロミスATM

全国各地に設置されているプロミスATMでも、お借入が可能です。プロミスATMの場合、手数料は無料です。

お近くのプロミス店舗やATMは、プロミスの「店舗・ATM検索」でお探しいただくことができますが、地域によっては近隣にプロミスの店舗やATMがないこともあります。

プロミスコール(電話)

「プロミスコール」をご利用いただくと、電話でキャッシングのお申込が可能です。振込先口座のご登録がなくても、オペレーター対応でご希望の口座へのお振込をいたします。

プロミスコールの電話番号は、「0120-24-0365」です。

キャッシングの返済方法

キャッシングの返済方法には、主に1回払いとリボ払いがあります。それぞれの方法と特徴について解説します。

1回払い

借入をした翌月に元金と利息を一括で返済する方法です。以後の返済はないので、最もシンプルな返済方法です。

借入期間が短いことから利息が少なく、基本的には一括返済できる範囲での借入をおすすめします。

リボ払い

正式名称の「リボルビング払い」を略して一般的に「リボ払い」と呼ばれている返済方法です。さらにリボ払いには3つ種類があります。それぞれの名称と特徴は以下のとおりです。

| 名称 | 特徴 |

|---|---|

| 定額方式 | 毎月決まった金額を返済します。 |

| 定率方式 | 毎月、借入残高に一定の比率をかけた金額を返済します。 |

| 残高スライド方式 | 借入残高に応じて毎月の返済金額が変動します。 |

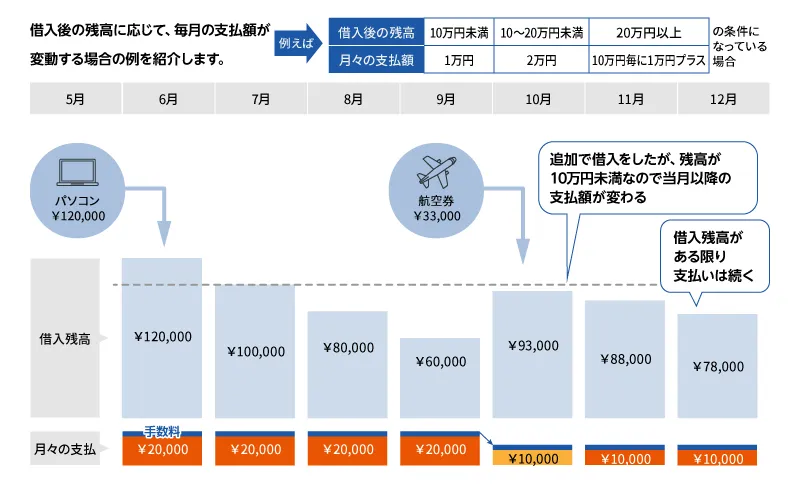

キャッシングは利用残高が状況によって異なるため、多くの金融機関で3つめの残高スライド方式が採用されています。

月々の返済を一定額に抑えることができるため返済計画を立てやすいことはメリットですが、一方で返済期間が長くなると利息の負担が大きくなることはデメリットとなります。

キャッシングを利用する際の注意点

キャッシングはとても便利なサービスですが、適切に利用するためには知っておくべき注意点が3つあります。

新規の申込時は審査が必要

新規にキャッシングを利用する際には、必ず審査があります。既にキャッシング枠が付帯しているクレジットカードであれば審査は不要ですが、キャッシング枠がないクレジットカードやカードローンなどを新たに利用するのであれば、審査が必要であることを押さえておきましょう。

借入金額に応じて利息が発生する

借入金には利息が発生するため、「借入金額=返済額」ではありません。借入金に利息を足した金額が最終的な返済額になるため、利息も含めた返済計画を立てることが重要です。

金利の上限は利息制限法で定められており、借入金額に応じて年利15%から20%です。

金融機関や申込者の信用情報によって借入金利は異なりますが、法定上限を超えることはないので、借入金額によって決められている上限金利で返済計画を立てましょう。

ローン審査に影響を与える可能性がある

キャッシングを利用していると、その利用残高が別のキャッシングやカードローンなどの審査に影響を与える可能性があることにも注意しましょう。消費者金融やクレジットカードのキャッシングなどの借入には総量規制があるため、利用できる上限金額は年収に対して3分の1までです。

例えば年収300万円の人であれば借入の上限は100万円となります。新規借入であれば法的な上限は100万円ですが、既にキャッシングを30万円利用している場合に別のキャッシングやカードローンに申込むと、審査の結果に関わらず上限は70万円となります。

このように、キャッシングの利用が別の借入を申込む際の審査に影響を与える可能性があることを押さえておいてください。

クレジットカードとカードローンのどちらを選ぶべき?

クレジットカード付帯サービスのキャッシングとカードローンは、どちらもお金を借りられるサービスで、それぞれ特徴があります。

■キャッシングとカードローンを使い分けるポイント

| キャッシング | カードローン |

|---|---|

|

|

では、お金を借りたいと思ったとき、どちらを選べばいいのでしょうか。

クレジットカードの利用が向いている場合

「少額を借りたい」「頻繁に借入するわけではない」といった場合は、クレジットカードのキャッシングがおすすめです。

お手持ちのクレジットカードにキャッシング枠があれば、すぐに借入が可能です。契約や審査の手間なく、銀行やコンビニエンスストアのATMなどで利用できるメリットがあります。金利は高めですが、少額を利用し、一括で返済すれば、負担はそう大きくはありません。

カードローンの利用が向いている場合

「たくさん借りたい」「何度も借入する」「低金利でお金を借りたい」という方は、カードローンの利用が向いているかもしれません。審査結果にもよりますが、利用限度額はカードローンのほうが多めのため、まとまった額を借りたい場合に便利です。利用限度額の範囲内なら何度でも借入・返済ができ、入会金や年会費などはありません。

カードローンはさまざまな金融機関が提供していますが、消費者金融の場合は一定期間に一括返済した場合、利息がゼロになる「無利息期間」を設けている場合もあります。

また、申込した当日に融資まで完了する即日融資に対応している消費者金融もあり、急に現金が必要になったときに役立ちます。

キャッシングについてよくあるご質問

キャッシングに関してよくあるご質問と、その答えをまとめました。

キャッシングは申込をしたら勤務先に電話がかかってきますか?

原則として、お勤め先への確認(在籍確認)を電話では行いません。

ただし、審査結果によりお電話する場合もありますが、お客さまに無断で実施することはございません。ご安心ください。

キャッシングは申込後にすぐ利用できますか

キャッシングの利用には金融機関の審査に通過する必要があります。金融機関のなかにはスピード審査を行っているところもあるので、申込当日のうちに審査を完了できる金融機関であれば即日から利用可能です。

プロミスの即日融資については以下よりご覧ください。 ご融資をお急ぎのお客さまへ(即日融資)

少額でも借りられますか?

はい、借りられます。利用限度枠の範囲内であれば自由に借入ができるので、3,000円、5,000円といった少額のキャッシングも可能です。

キャッシングを理解して自分に合った借入方法を見極めよう

キャッシングは現金を借りられるサービスの総称のため、厳密にはカードローンもキャッシングに含まれます。しかし、一般的にキャッシングといえば、クレジットカードの付帯サービスのキャッシングを指し、カードローンは消費者金融や銀行といった金融機関が提供する貸付を指すことが多いです。

どちらも急に現金が必要になったときに便利ですが、同じ現金を借りられるサービスといっても、金利や審査など、さまざまな違いがあります。当記事ではキャッシングのメリットやデメリット、返済方法の種類などについても解説しました。お金にかかわることだけに、注意点にも触れています。

利用する場合は、どちらが自分に合っているのか、どう利用するのが適切なのか、よく検討してから申込をすることが重要です。