クレジットカードのキャッシング枠とは?利用するメリットや注意点を徹底解説

急に現金が必要になったときに、クレジットカードのキャッシングは便利な借入方法です。クレジットカードさえ持っていればすぐに引出し可能ですが、利用する前に使い方や返済の方法などを知っておきたいところです。

この記事では、一般的なキャッシング枠の利用方法や返済方法のほか、メリットや注意点、その他の借入サービスなどについて解説します。

目次

クレジットカードのキャッシング枠とは

キャッシングとは現金を借りるサービスの総称で、クレジットカードに付帯しているキャッシング枠は、借入可能な限度額のことを指します。

キャッシング枠がどのくらいになるのかは、クレジットカードの種類や契約者の利用状況で異なり、基本的に無担保、無保証人で利用可能です。カードローンと同様に借入したお金の使い道は自由で、生活費の不足やレジャー用の娯楽費など、柔軟に利用できます。

クレジットカードのキャッシングには、利用に応じた利息と手数料が発生します。返済の際はこれらの金額も併せて支払う必要があります。

また、クレジットカードのショッピングは「立替」ですが、キャッシングは「借入」となり、根本的には違うものです。そのため、まとめて請求されることはあっても、2つが合算されることはありません。

キャッシングの仕組についてはこちらの記事もご覧ください。 キャッシングとは?利用方法や注意点・仕組・カードローンとの違いをわかりやすく解説

キャッシング枠の特徴

クレジットカードには、キャッシング枠が初めから付帯しているタイプもあれば、後から付帯するタイプ、学生用などキャッシング枠を付帯できないタイプなど、いくつかの種類があります。もちろん、キャッシングの利用限度額を増額したり減額したりすることも可能です。

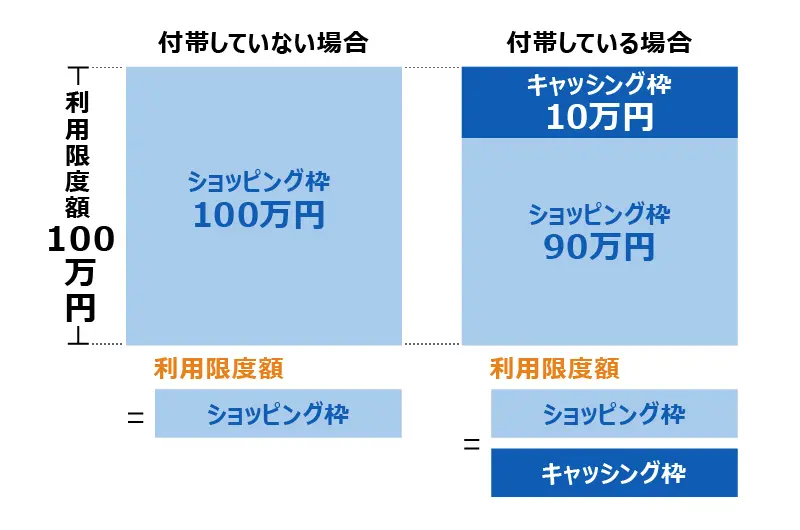

注意しておきたい点は、ほとんどのクレジットカードのキャッシング枠は、ショッピング枠に含まれるということです。クレジットカード全体の利用限度額とは、ショッピング枠とキャッシング枠を合わせた金額で、ショッピング枠と別ではありません。そのため、ショッピングでの利用が多ければ、その分キャッシングで利用できる金額が下がります。

クレジットカードのキャッシングのメリット

クレジットカードのキャッシングにはさまざまなメリットがあります。ここでは、具体的にはどのようなメリットがあるのかを紹介します。

すぐにお金が借りられる

クレジットカードのキャッシングのメリットとして、スピーディーな借入が可能なことが挙げられます。保有しているクレジットカードにキャッシング枠が付帯していれば、新たな手続きや書類などは必要なく、すぐに現金を引き出すことが可能です。

提携ATMで利用する場合は、クレジットカードを挿入して暗証番号を入力するだけ。パソコンやスマートフォンでも利用できる場合もあり、自分の銀行口座への振込依頼ができます。

海外でもお金が借りられる

海外旅行の際に、海外キャッシングに対応したATMを利用すれば、現地通貨で借入ができます。渡航先で現金が不足して困ったときなどに便利でしょう。

注意点として、為替レートによってキャッシング枠が変化することがあります。クレジットカードによっては、事前に海外キャッシングサービスの利用設定が必要な場合がある点にも注意してください。また、すべてのクレジットカードが海外でのキャッシングに対応しているわけではなく、キャッシングできる国もクレジットカード会社によって異なります。

クレジットカードのキャッシング枠の設定と確認方法

クレジットカードのキャッシングサービスを利用するためには、キャッシング枠が設定されている必要があります。キャッシング枠は、クレジットカードを受け取った際の同封書類や、カード会員用のWebサイト、利用明細などで確認できます。

キャッシング機能がつけられないクレジットカードでなければ、新たにキャッシング枠の設定を申込することも可能です。申込方法はクレジットカードによって異なるため、各クレジットカード会社に確認しましょう。なお、設定する際は新たに審査が行われ、場合によっては収入証明の提出書が必要になることもあります。

クレジットカードのキャッシングの利用方法

クレジットカードのキャッシングを利用する場合、提携ATMから現金を引出す方法と、指定口座に振込まれる方法があります。

提携ATMで引出す

提携ATMは、銀行などの金融機関やコンビニなどに設置されています。どのATMが利用できるかは、クレジットカードによって異なるため、あらかじめ確認しておきましょう。

実際の操作方法はATMによってやや異なりますが、クレジットカードをATMに挿入して暗証番号を押し、利用限度額内で任意の金額を設定する流れが基本的です。提携ATMなら対応時間外を除いて、いつでも必要なときに利用ができます。

指定口座に振込まれる

銀行口座に直接振込を依頼する、振込キャッシングを利用することもできます。振込口座はクレジットカードの支払いや返済に利用している銀行口座が対象になることが多いですが、個別指定が可能な場合もあるようです。

振込キャッシングは、Webサイトや電話から依頼できます。ほとんどのクレジットカード会社では、金融機関の対応時間内であれば、即日での振込が可能です。

クレジットカードのキャッシングの返済方式

クレジットカードのキャッシングの返済方法は、通常はショッピング利用の支払いと同じで、一括払いまたはリボ払いなど任意の返済方式を選択します。

口座振替であれば、ショッピング利用と併せて振替口座から引落されます。このとき注意しておきたいのが、実質年率の違いです。ショッピング枠の支払いを同じリボ払いにしていても、キャッシングを利用するときのほうが実質年率は高くなります。

キャッシングは完済までの期間が長引くほど返済額が膨らむため、できれば繰上返済などを利用して利息を抑えることも重要です。ただし、ショッピング利用がある場合、クレジットカード会社によってはキャッシングのみの繰上返済や一括返済には対応していない場合もあります。そのような場合には、可能であればリボ払いの設定金額を多めに変更するなどの工夫をしてみてもいいでしょう。

リボ払いについてはこちらの記事もご覧ください。 リボ払いの金利は高い?手数料と計算方法を紹介

クレジットカードのキャッシング枠の変更方法

キャッシング枠は必要に応じて変更ができます。ここでは、クレジットカードのキャッシング枠の変更方法について説明します。

増額したい場合

キャッシング枠は利用限度額の増額が可能で、会員専用のWebサイトか、カードデスクへの電話で申請するケースが多いです。50万円を超えるような場合には収入証明書の提出を求めるクレジットカード会社もあります。また、いつでも増額できるとは限らず、クレジットカード会社によっては利用実績が必要なケースもあるでしょう。

クレジットカード会社側から、「優良顧客」と認めた顧客に向けて、キャッシング枠の増額を提案する場合もあります。優良と認める顧客の条件は公表されていませんが、返済に遅延がないなど、信用状況に問題ない場合に案内されるようです。

キャッシング枠の増額は、万が一クレジットカードを紛失したり、盗難に遭ったりしたときのリスクも考えて、慎重に決めてください。

減額したい場合

キャッシング枠は減額も可能で、一般的には会員専用のWebサイトか、カードデスクへの電話で申請できます。

会員専用のWebサイトの場合、希望額に減額できる場合もありますが、減額可能額や最低利用可能限度額が決まっている場合も多いので注意してください。減額可能な額は10万円単位が多いですが、キャッシング枠のみ、5万円単位での減額を可能にしているクレジットカード会社もあります。

返済に遅延などがあるとクレジットカード会社の判断で減額されることもあるため、無理のない範囲内で計画的に利用することが重要です。

ゼロにしたい場合

キャッシング枠を利用したくないという場合は、新規申込の時点で付帯を希望しないこともできます。後から利用の可能性がある場合は、「ゼロ」に設定にしておくと増額申請するだけで利用が可能です。

すでに保有しているクレジットカードのキャッシング枠をゼロにするには、申請しなければなりません。申請方法は増額する際と同様、会員専用のWebサイトか、カードデスクへの電話で問合わせてください。

クレジットカードのキャッシングを利用する前の注意点

キャッシング枠はメリットが多い反面、デメリットもいくつかあります。ここでは、キャッシング枠を利用する際の注意点を紹介します。

利用限度額が低い

カードローンの利用限度額は10万~800万円程度のことが多く、中には1,000万円を超えるケースもあります。それに対し、クレジットカードのキャッシング枠は10万~100万円程度のことが多いです。

いずれも審査で年収や他社の借入状況などによって決まるため、実際の利用限度額はもっと低くなることがほとんどでしょう。キャッシング枠を利用する場合、まとまった額が借りられないかもしれないことに注意が必要です。

ショッピング枠が圧迫される

前述したように、クレジットカードのキャッシング枠はショッピング枠も含めた利用限度額全体の中に含まれています。そのため、キャッシング枠の利用が多くなれば、その分ショッピング利用の限度額が圧迫されるというデメリットがあります。

例えば、ショッピング枠の利用限度額が50万円でキャッシング枠の利用限度額が30万円だった場合、キャッシングで30万円借入すると、ショッピングのご利用は20万円までに制限される可能性があります。

ショッピングとキャッシングでそれぞれに利用限度額が設定されていても、全体のバランスを考えながら利用することがポイントです。

金利が高い

クレジットカードをショッピングで利用した場合、基本的に一括で返済すれば金利はかかりません。しかし、キャッシング枠を利用した場合は、金利に応じた利息を含めて返済する必要があります。

金利はキャッシング枠の利用限度額や、クレジットカード会社によって異なりますが、一般的に設定されている年利15.0~18.0%です。利用限度額に応じて年利は変動しますが、100万円未満であれば年利18.0%が適用されると考えていいでしょう。銀行系のカードローンと比較して、数%高くなっています。

ポイントがつかない

クレジットカード会社の多くは、利用に応じてポイント還元が受けられるサービス用意しています。しかし、基本的にポイント還元はショッピングの利用に対してのみで、キャッシングの利用は対象外としていることがほとんどです。キャンペーンなどを除き、キャッシングを利用してもポイントは貯められないことに注意してください。

クレジットカードのキャッシングを利用する前にカードローンの検討も

クレジットカードのキャッシングは、突然現金が必要になったときに便利です。しかし、前述したような注意点もあるため、ショッピング利用に影響しない別のサービスを検討してもいいかもしれません。

例えば、カードローンの利用もひとつの手段です。キャッシングは現金を借入するサービスの総称ですから、カードローンも厳密にはキャッシングに含まれます。

カードローンは初回の契約の際に審査を受ける必要がありますが、それ以降は利用限度額の範囲内で、何度でも借入と返済が可能です。契約だけでは特に入会金や年会費は発生しないので、何かあったときのための保険のように契約しておくのもいいでしょう。

キャッシングとカードローンの違いについてはこちらの記事もご覧ください。 キャッシングとは?利用方法や注意点・仕組・カードローンとの違いをわかりやすく解説

特に消費者金融のカードローンを利用する場合、Webからの申込で当日に借入ができたり、借入から一定期間は利息がつかない「無利息期間」サービスを提供していたりと、便利に利用できます。

プロミスでは30日間無利息のサービスがあります。

詳細はこちらをご覧ください。

30日間無利息サービス

キャッシング枠についてよくあるご質問

キャッシング枠に関してよくあるご質問と、その答えをまとめました。

すぐにお金を借りたいのですが、クレジットカードを持っていません。いつからキャッシングの利用は可能ですか

カード会社により、申込後数日で発行できる場合があります。クレジットカードには、はじめからキャッシング枠が設けられているものと、別途申込が必要なものとがあります。付帯機能が不明な場合は利用しているカード会社へ問い合わせましょう。

なお、一時的に借入を検討している場合、消費者金融の即日融資もご利用できます。

プロミスの即日融資については以下のページをご覧ください。

ご融資をお急ぎのお客さまへ(即日融資)

キャッシングの返済方法はどのようなものがありますか

キャッシングのご返済の方法には、一括払いとリボルビング払いがあります。一括払いは借入金を一回でご返済いただく方法で、利息がかさみづらいというメリットがあります。一方、リボルビング払いは毎月一定の金額をご返済いただく方法で、ご返済の計画が立てやすいというメリットがあります。

キャッシングとカードローンどちらを選べばいいですか

ご利用になりたい金額とどれだけお急ぎかによりお選びください。キャッシングは数十万円程度までの少額を即時利用したい場合に便利です。対してカードローンは利用限度額が数百万円程度までで設定されていることが多く、まとまった金額を借入したい場合に便利です。ご利用目的に合わせて選択してください。

クレジットカードのキャッシング枠を理解して賢く使いこなそう

キャッシングは、クレジットカードに付帯できる便利で手軽なサービスです。ただし、利用するにはメリットも注意点もあるので、あらかじめキャッシング枠について把握した上で検討してください。

金利やショッピング利用の影響を考慮した借入を考えるなら、カードローンを検討する方法もあります。プロミスはスマートフォンのアプリだけで、申込から借入まで完結することができます。使い道も自由で、お客さまのご都合に合った利用が可能です。