審査の甘いカードローンはある?審査の流れやポイント、注意点を解説

審査が甘いカードローンはありません。カードローンの審査をスムーズに進めるためには、複数のカードローンの申込を避け、借入希望額を少額にするなどいくつかのポイントがあります。

本記事では、カードローンの審査の流れや注意点、できる限り審査の手間や時間を減らすポイントについて解説します。

目次

この記事でわかること

- 審査が甘いカードローンがない理由は、法律により返済能力を超える貸付が禁じられているため

- カードローンの審査に通るためのポイントは、安定収入があることや信用情報に問題がないこと

- カードローンを申込む際には、年収の3分の1以上は借りられない総量規制を考慮する

審査が甘いカードローンはない

カードローンの申込時には、法律により必ず審査が行われます。ここでは、「審査が甘い」と金融機関が明示するカードローンがない理由を解説します。

審査が甘いカードローンがない理由とは?

保証人や担保が必要ないことは、カードローンの大きな特徴です。保証人とは、借入をしている人が返済不能に陥ってしまった際に代わりに返済をする人のことです。

担保とは、返済ができない時に代わりに回収されるものです。例えば、住宅ローンの場合は家を担保として設定されるのが一般的です。

ところが、カードローンは保証人や担保が不要のため、利用者が返済できなくても残債権の清算にあてるものがありません。その分のリスクは、金融機関が負うことになります。つまり、リスクを抑えるためには、審査をして利用者の返済能力をしっかり確認しておく必要があるのです。

金融機関が返済能力を考慮せずに融資をすることはないため、審査が甘い、通りやすいことを前面に打出すことはできないわけです。

法律により返済能力の調査を行う必要がある

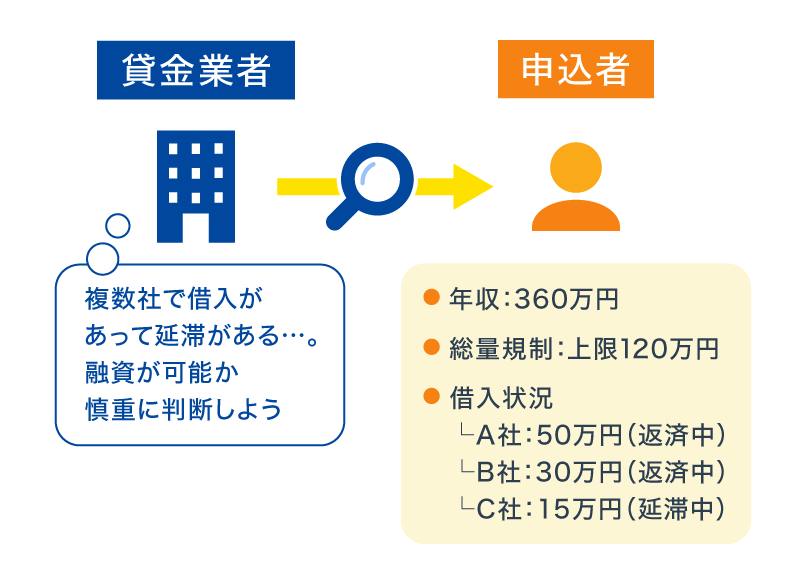

消費者金融などの金融機関に適用される貸金業法の第13条では、返済能力の調査義務が規定されています。さらに同法では返済能力を調査するために信用情報機関への照会も義務づけているため、他社での借入状況や過去の延滞、債務整理などの有無についても審査の対象になります。

総量規制により返済能力を超える貸付の禁止

先ほど紹介した貸金業法には、総量規制と呼ばれる規定もあります。返済能力を超える過度な借入を防ぐためのもので、融資できる金額の上限を年収の3分の1としています。1社だけの借入だけではなく、貸金業法が適用される貸金業者からの借入の合計額が年収の3分の1以内である必要があります。 申込者の借入状況によっては総量規制との兼ね合いで審査に通らないことも考えられるため、審査に通りやすいことを金融機関が打出すことはできません。

審査基準は各社違う上に内容は非公開

「カードローンの審査を通過したい」と考える時、気になるのが審査基準ですが、カードローンの審査基準はすべての金融機関で統一されているわけではありません。審査基準は各社が独自に基準を定めており、審査内容や基準は非公開です。そのため、審査が厳しいか甘いかという根拠を示すことができず、「どこのカードローンなら審査が甘い」とは言えないことになります。

「審査が甘い」とアピールする業者に注意しよう

カードローンの申込時には必ず審査が行われます。そのため「審査が甘い」「審査がない」と明示する金融機関はありません。しかし、実際には「審査なし」などと謳う広告がSNSなどで散見されます。

こうした広告の発信者は金融庁への登録をしていない違法業者である可能性が高く、違法業者からお金を借りてしまうと法外な金利を要求され、強引な取立や個人情報の悪用などの被害に遭う恐れがあります。

こうした被害を防ぐためにも、お金を借りる際には、正規の金融機関であることを確認するようにしましょう。

消費者金融でお金を借りる際の流れやポイントは、こちらの記事をご覧ください。プロミス等の消費者金融でのお金の借り方は?はじめての申込の流れや借りる際のポイントについて

カードローンの審査の流れと審査時間

カードローンの申込をしてから審査、借入までの流れについて解説します。

審査の流れ

カードローンの審査の流れは、Webやアプリ、電話で申込を行い、氏名、住所、年収、勤務先情報などを入力します。その後、申込内容をもとに審査が開始され、信用情報機関に問合わせ、借入履歴や返済状況、収入や勤務状況などが確認されます。

審査結果が出ると、最短で即日融資が可能となる場合もあります。なお、申込の際には運転免許証やマイナンバーカードなどの本人確認書類の提出が求められます。

審査通過後、契約が成立すれば借入が可能になります。

上記で解説した審査の流れについて、詳しくは以下のページをご覧ください。お申込からご返済までの流れ

審査時間

どの金融機関でも必ず行われる審査ですが、その所要時間は金融機関によって異なります。消費者金融の中には即日融資に対応しているところがあるので、急いでいる場合は審査のスピードが速い金融機関がおすすめです。 プロミスでは、最短3分でお借入が可能です。

※お申込時間や審査によりご希望に添えない場合がございます。ご融資をお急ぎのお客さまへ(即日融資)

カードローンの審査に必要な書類

カードローン申込時の審査には、本人確認書類が必要です。また、収入証明書類の提出を求められる場合があります。

本人確認書類

必要になるのは運転免許証やマイナンバーカード、パスポート(2020年2月3日以前に申請し、発行されたもの)などのいずれかで、他に住民票の写しなどが必要になる場合もあります。

収入証明書類

借入希望額が50万円を超える時や、借入希望額と他社借入の合計額が100万円を超える場合は、収入証明書類が必要です。収入証明書類として利用できるのは、源泉徴収票や給与明細書、所得証明書、または住民税課税決定通知書などです。自営業者の場合は、確定申告書などを収入証明書類として利用できます。 50万円を超える借入をしたい場合は収入証明書類が必要になると考えて、あらかじめ用意しておくことをおすすめします。

カードローンの即日融資をご希望の方は、こちらの記事をご覧ください。プロミス等のカードローンで即日融資を受けたい!夜間・土日でも最短の審査時間で借入する方法について

カードローンの審査で返済能力を判断するポイント

カードローンの審査において、申込者の返済能力は重視される項目です。職業や勤続年数、年収などを確認することによって、十分な返済能力があるかが審査されます。また、過去の利用状況などが記録されている信用情報も審査項目に含まれます。ここからは審査で確認されやすい項目について見ていきましょう。

信用情報

カードローンの審査には、信用情報が使われます。信用情報とはクレジットやローンの契約や申込に関する情報のことで、客観的な取引事実を登録した個人の情報を指し、信用情報機関で記録されています。

審査の際に信用情報を確認する理由は、返済能力を調査する必要があるからです。JICCやCICといった信用情報機関には過去の利用状況が記録されており、例えば「消費者金融の借入は問題なく返済したが、銀行の借入は長期延滞した」と言う過去があれば、審査に影響する可能性があります。

また、信用情報機関には他社の借入状況についても記録されています。カードローンの審査では、他社で借入があるかどうかや、返済の状況なども確認されます。

もう一点、貸金業法では総量規制と言うルールが定められており、借主の年収の3分の1を超える金額の融資が禁止されています。審査では他社借入と今回の申込分を合計して総量規制の上限金額を超えないかどうかも確認されます。

職業や勤続年数

カードローンの審査では、職業や勤務先、雇用形態、勤続年数などが確認されます。仕事は収入を把握する上で欠かすことのできない重要な情報です。返済を順調に続けていけるかどうかはカードローンの審査で重視される部分で、特に収入が安定していることに焦点があてられます。必ずしも高収入であることがいいわけではなく、安定しているかどうかが重視されると言えるでしょう。

毎月決まった収入があり、さらに勤続年数が長ければ「安定して働いている」とみなされ、高い評価につながる可能性があります。

また、仕事に関する審査では、在籍確認を行うことも一般的です。在籍確認とは、申告した勤務先に在籍し、そこで働いている事実があるかを確認することを言います。

中には、勤務先を記入していても、実は既に離職している人がいるかもしれません。その場合、実際は収入が安定していないことになります。そのようなことがないよう、多くのカードローン会社では在籍確認を行っているのです。仮に電話で在籍確認を行う場合であっても金融機関の名前を出すことはなく、個人名で電話をかけるのが一般的です。

プロミスでは電話ではなく書類による在籍確認が可能で、原則として電話による在籍確認を行っていません。審査の内容によって電話をかける必要が生じたとしても、お客さまの同意なく勤務先への電話確認を実施することはありません。

在籍確認について詳細は、こちらをご覧ください。プロミスなどのカードローンは会社に在籍確認の電話なし?勤務先にバレずに借りられるか解説

年収

審査では、年収についても確認されます。年収は申込の際に自己申告しますが、借入希望額が50万円を超える場合、または借入希望額が他社での利用残高と合計して100万円を超える場合は収入証明書類の提出が必要になり、正確な年収が把握されることになります。

前述のように、年収が高いから有利になるわけではありません。返済を順調に続けていける条件として好ましいのは、安定性があることです。

とはいえ、年収は借入上限額に関係するものです。総量規制は年収の3分の1までを貸付条件としていますから、年収が高ければ、それだけ借入上限額も高くなります。

住居

一般的に、カードローンを申込む際には、住居に関する情報も申告します。内容は建物の種類や居住年数、賃貸か持ち家かといったことで、審査にも多少なりとも反映はされると考えていいでしょう。

ただし、住居の状況がどのように審査に反映されるかは、金融機関によって異なります。

十分な経済力があっても、あえて賃貸物件に住んでいる人もいます。住宅ローンについても、返済を続けているからといって、必ずしも経済的に余裕がないとは言い切れません。

カードローンの審査についてはこちらの記事もご覧ください。プロミス等のカードローンの審査内容とは?落ちた時の対処方法や申込時の注意点も解説!

カードローンの審査に通らないのはどんな時?

カードローンの審査に通らない主な理由として、申込条件を満たしていないことが考えられます。また、他社からの借入が多い場合や信用情報に問題がある場合は審査に通りにくいことがあります。

加えて、短期間に複数のカードローンを申込むと審査にマイナスとなる場合がある点にも注意が必要です。その他、カードローンを申込む際に虚偽や誤りがあると審査に落ちることがあります。申込時には正しい内容を記載しましょう。

では、どのような時に審査に落ちてしまうのか、主なケースを見ていきましょう。

申込条件を満たしていない

カードローンの申込条件を見ると、各社で共通しているのは「安定した収入があること」「各社が定める年齢条件を満たしていること」の2つです。これらの条件を満たさずに申込んでも、カードローンの審査に通過できません。

収入については、多ければいいというものではなく、安定していることがポイント。アルバイトやパートでも、毎月継続的に収入があると言うことが重要です。

他社からの借入が多い

他社から多額の借入をしている場合、審査に通らない可能性があります。先ほど解説したように、貸金業者は貸金業法で借主の年収の3分の1を超える貸付を禁じられています。そのため、既に他社から多額の借入がある場合、審査に通過しない可能性が高いです。

銀行など、貸金業者以外が提供するカードローンでも、貸金業法に準じたルールを設けている場合が多く、やはり他社からの借入が多いと審査は通過しにくくなります。また、他社からの借入が多いことで、これ以上の借入をしても返済が難しいと考えられ、審査に通過しないケースもあるでしょう。

信用情報に問題がある

信用情報には、支払や返済の延滞といった情報も記録されています。過去に返済が1回だけ遅れてしまったという程度なら、あまり審査に影響はないでしょう。

しかし、長期にわたる延滞や何度も返済が遅れた履歴があると、返済能力に問題があるとみなされ、審査に通過しない可能性が高くなります。

信用情報についてはこちらの記事もご覧ください。カードローンと信用情報の関係性って?審査に影響する要素などを解説

短期間に大量の申込をした

同時期に複数のカードローンに申込をした場合は、審査に落ちる可能性が高くなるかもしれません。

カードローンの申込は、信用情報に記録されます。信用情報は、個人のローンやクレジットカードなどの取引の事実を記録したもので、カードローンの審査では必ず信用情報が照会されます。

短期間に大量のカードローンへの申込があると、「通常の申込ではないのでは」と判断され、審査で不利に働く可能性があります。

申込内容に虚偽や誤りがある

申込時に記入した内容に虚偽や誤りがあると、審査に通らない可能性があります。単なる記入ミスなら、確認や訂正で時間がかかるだけで済むかもしれません。しかし、虚偽申告とみなされれば、審査には通過しないでしょう。審査に通過したいからと、年収を多く記入したり実際には働いていない勤務先を記入したりしても、審査の段階で発覚します。申込時は、正確な内容を記入するようにしてください。

カードローンの審査に通るためのポイント

審査に通りやすいカードローンはありません。カードローンの申込前に、審査を通るためのポイントを意識しましょう。

申込時の不備をなくす

審査に通りやすくするには、まず申込時の不備をなくすことです。虚偽記載をしないのはもちろんのこと、申込書類の記入漏れや記入ミスをなくしましょう。本人確認書類や収入証明書類などは、事前に何が必要か調べておき、すぐに提出できる状態にしておきましょう。

総量規制を超えない範囲で申込む

総量規制では、貸金業法が適用されるすべての貸金業者からの借入が年収の3分の1に収まっている必要があります。自分で年収に対する借入額を計算した上で、明らかに年収の3分の1を超える金額の借入申込をしても審査に通らない可能性が高くなるため、総量規制を超えない範囲で申込をするのは有効な対策です。

信用情報に不安があれば一定期間を置く

過去に滞納や債務整理を行った人は、信用情報に記録されている可能性があります。記録はいつまでも残るわけではなく、いずれ消えるものですから、一定期間を置いてから申込むことをおすすめします。

例えば消費者金融などの利用状況が記録されるJICCという信用情報機関では、信用情報を最長で5年間保存します。信用情報に不安がある場合は、少なくとも心当たりのある時期から5年以上経過してから申込をすると審査に通る可能性が高くなるかもしれません。

安定した収入

多くのカードローンは、申込条件として「18歳以上であること(高校生・高専生を除く)」や「安定した収入があること」を挙げています。アルバイトやパート、派遣社員、契約社員など正社員以外で雇用されている方も、継続的な収入があればカードローンに申込むことが可能です。

プロミスの場合は、カードローンの利用者のうち2割がアルバイト・パートです。申込条件に該当し、安定収入と返済能力があれば審査に通過する可能性があります。

詳しくは、こちらをご覧ください。アルバイトやパート、フリーターでもお金は借りられるの?審査のポイントなども解説します! かりるのリアル|【プロミス】公式サイト

カードローン審査時の注意点

カードローンの申込前に、審査で行われる在籍確認や借入可能額の注意点を把握しておきましょう。

勤務先に在籍確認の電話がくる場合がある

審査の過程で、申請した勤務先で働いていることを確認するために在籍確認が行われます。金融機関によっては申請した勤務先に電話をかけ、申込者が在籍していることを確認することがあります。

この電話による在籍確認を避けたい場合は、事前に金融機関に相談することをおすすめします。保険証や社員証、給与明細など電話以外の方法で在籍確認ができる場合があります。

なお、プロミスでは原則電話による在籍確認は行っておらず、仮に電話による確認が必要になった場合であってもお客さまの同意なく実施することはありません。

借入可能額が希望通りにならない場合がある

カードローンの審査に通ったとしても、借入限度額が希望通りの金額にならない場合があります。例えば、50万円の申込をしたものの審査の結果、契約したのは30万円といった具合です。

契約された借入限度額は金融機関によって返済可能と判断された金額です。

利用開始後の収入の変化や利用状況によっては、増額の審査に通って借入限度額を多くすることができる可能性があります。

カードローンに申込む前にやっておくべきこと

カードローンを申込む際には返済計画を立て、他社の借入がある場合は件数や金額を減らしておくことをおすすめします。

借入の前に返済計画を立てる

借入をする前に、「いつ」「いくら」返済するのかを具体的にシミュレーションしておきましょう。毎月の収入から無理なく返済できる金額を算出し、それをもとに返済期間がどれくらいになるのかといった全体像をつかむと、無理なく返済できる計画を立てやすいと思います。

ボーナスの支給が見込める方は、ボーナスからいくら返済するのかといった点も計画に組み込んでいくと、より現実味のある返済計画となるでしょう。

なお、プロミスの公式サイトには返済計画を立てるのに役立つご返済シミュレーションがあります。ご返済シミュレーションについては、こちらをご覧ください。ご返済シミュレーション(お借入返済)

複数の借入がある場合は件数や金額を減らす

カードローンの申込をする前に、他社に少額の借入があるような場合は、それを完済しておくと借入件数が少なくなるため、審査に通りやすくなる可能性があります。

また、おまとめローンを活用して返済を進めておくことも1つの方法です。「おまとめローンって何?」と思った方は、次の解説もお読みください。

おまとめローンと借換は何が違う?

おまとめローンとは、複数のカードローンなどの借入を1つにまとめることができる金融サービスです。返済先や返済日を1つにまとめられるため返済しやすくなることに加えて、金利を下げられる可能性もあります。

その一方で借換とは、利息負担の軽減を目的に、既にある借入を金利の低いカードローンに切替えることを指します。

プロミスのおまとめローンについては、こちらをご覧ください。プロミスのおまとめローンについてはこちらから

審査の手間や時間をかけずにお金を借りる方法

審査の手間や時間をかけずにお金を借りる方法として、クレジットカード付帯サービスのキャッシングや消費者金融のカードローンがあります。

クレジットカード付帯サービスのキャッシングを利用する

クレジットカードにはショッピング枠の他に、借入が可能なキャッシング枠が設定されていることがあります。キャッシング枠のあるクレジットカードを利用している人であれば、ATMからすぐにお金を借りることが可能です。

キャッシング枠があるクレジットカードの場合、その審査はクレジットカードの申込をした時点で行われています。そのため申込時にキャッシング枠を設定していれば、借入のたびに審査を受ける必要はありません。

一方、新たにキャッシング枠を設定するためには、審査を受ける必要があります。Web上で申込ができる場合も多く、収入証明書類などのアップロードのみで手続が完了するクレジットカード会社が大半です。

消費者金融の即日審査でカードローンを利用する

カードローンを取扱っている消費者金融では、即日審査を行っている場合があります。カードローンは審査に通ればすぐに利用できるため、即日審査であれば申込をした日にお金を借りることも可能です。

また、上で説明しましたがカードローンと似たサービスとしてクレジットカードに付帯しているキャッシング枠があります。既にキャッシング枠が付帯しているカードを持っている場合は、新たな審査なしで借入が可能です。ただし、クレジットカードを新たに契約する場合、一般的に1〜2週間ほどの時間がかかるので、カードローンのようにすぐに借入ができないことがあります。

即日融資により借入をしたい方は、以下のページからの申込をご検討ください。ご融資をお急ぎのお客さまへ(即日融資)

少額融資に消費者金融のカードローンがおすすめな理由

少額融資を希望する場合は、無利息期間がある場合があり、比較的スピーディに審査が進みやすい消費者金融のカードローンをおすすめします。

ここでは、消費者金融を利用した少額融資のメリットを4つご紹介します。

消費者金融によっては無利息期間がある

消費者金融の中には、無利息期間を設けているところもあります。例えば、「30日間無利息」のサービスを利用した場合、借入から30日以内に返済すれば利息は一切かかりません。

完済までの期間が30日を超える場合でも、最初の30日は金利がかからず、実質的な金利を低く抑えられます。短期間で確実に返済できる見通しがあり、すぐに少額を借りたいと言う場合は、無利息期間のある消費者金融の利用をおすすめします。

申込から借入までWeb完結

Webで申込から審査、書類の提出、契約まで、すべての手続ができる消費者金融もあります。来店不要で手間がかからず、自宅に郵送物を届かないようにすることも可能なため、家族や同居人に借入を知られたくない場合も安心です。 お金が足りない時にいつでも申込むことができて、その場で契約が可能なため、手間もかかりません。

最短3分で融資が可能な場合がある

消費者金融は、申込から融資までがスピーディです。早ければ融資まで最短3分と、銀行やクレジットカード会社のカードローンよりもお金を借りるまでの時間を短くできる可能性があります。

土日祝日も対応している消費者金融もあるので、土日祝日に開いていない金融機関よりも気軽に使うことができます。

何度でも借入できる

消費者金融のカードローンは、一度申込をして契約が完了すれば、利用限度額の範囲内で何度でも借入が可能です。

急にお金が必要になった場合の保険として、カードローンを契約しておくのも1つの手です。

即日お金を借りる方法や注意点について知りたい方は、こちらの記事をご覧ください。どうしても今すぐ5万円が必要!審査なしで即日借りる方法や注意点を解説

カードローンの審査に関するよくあるご質問

カードローンの申込時には必ず審査が行われます。審査基準は公開されておりません。ここでは、カードローンの審査に関するご質問に回答します。

審査が簡単なカードローンはありますか?

「審査が甘い」「審査がない」と明示するカードローンはありません。消費者金融のカードローンは、Web完結や即日融資などを行う会社もあり、スムーズに審査が進む場合があります。プロミスの場合は、最短3分で審査が終わります。

専業主婦・無職・アルバイト・学生はカードローンの審査に通らない?

カードローンには「18歳以上であること(高校生・高専生を除く)」や「安定した収入があること」といった申込条件があります。なかには「安定収入=正社員」というイメージを思い浮かべ、「正社員でなければカードローンの審査に通らないのでは?」と疑問を持つ人もいるかもしれません。

しかし、安定収入は毎月一定の収入があることを指しており、正社員でなければ審査に通らないという意味ではありません。契約社員やアルバイト・パート、派遣社員の方もカードローンへの申込が可能です。また、学生の場合は一般的に高校生・高専生を除く18歳以上の方で、アルバイトなどで安定収入を得ていれば申込が可能な場合があります。

プロミスの審査は電話で在籍確認されますか?

プロミスの審査では、原則として電話による在籍確認を行っていません。審査の内容によって電話をかける必要が生じたとしても、お客さまの同意なく勤務先への電話確認を実施することはありません。

在籍確認についての詳細は、こちらをご覧ください。プロミスなどのカードローンは会社に在籍確認の電話なし?勤務先にバレずに借りられるか解説

プロミスでの審査時に必要な書類とは?

プロミスの審査で必要になる書類は、以下のとおりです。

<本人確認書類(1点)>

・マイナンバーカード

・運転免許証(経歴証明書も可)

・パスポート(2020年2月3日以前に申請し、発行されたもの)

※記載の住所が現在のお住まいと違う場合は追加書類が1点必要です。

<収入証明書類(1点)>

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がお手元にない場合は、直近2か月分の給与明細書

必要書類について詳しくはこちらをご確認ください。お申込条件と必要書類について

郵送物なしでカードローンを利用できる?

カードローンに申込むと、一般的には専用のローンカードが発行されます。しかし、中には「カードが郵送で届くと、家族に知られてしまうのでは」と不安に思う方もいると思います。

一部のカードローンでは、Webサイトやアプリなどでカードローンの申込や借入、返済などを行う「カードレス」の契約に対応しています。カードレスの契約なら、自宅に郵送物が届くのを避けられる場合があります。

ただし、申込時に郵送物が届かないようにしていても、返済が遅れれば督促状などの書類が送られてくる可能性があります。カードローンを利用する場合は、返済期日を忘れないよう注意しつつ、計画的な返済を心掛けてください。

カードローンの審査前にはプロミスのお借入診断を利用しよう

カードローンの審査に通るか不安な方は、申込する前に借入が可能か簡易診断するサービスを利用しましょう。プロミスの「お借入診断」は、生年月日と税込年収、他社お借入金額の3項目を入力するだけでお借入が可能かどうかの簡易診断ができます。

瞬時に結果が出るので、審査に不安がある方はぜひ試してみてください。

お借入診断はこちらをご覧ください。お借入診断

カードローンの審査前に準備事項を理解しよう

審査なしのカードローンや、審査が甘いカードローンは存在しません。また、「このようにすれば審査に通る」といった抜け道や裏技も存在しないと考えてください。

それよりも、審査に通過しやすくするためには、申込時の不備をなくすことのほうが重要です。不安なことがある場合は、事前にカードローン会社に相談したり、借入の簡易診断や借入シミュレーションを利用してみたりすることをおすすめします。