カードローンと信用情報の関係性って?審査に影響する要素などを解説

カードローンは急な出費の際などに現金を借入できる便利なサービスです。しかし、カードローンを利用した場合、信用情報に悪影響が出るのか気になる方は多いのではないでしょうか。

ここでは、カードローンと信用情報の関係性にまつわる情報のほか、信用情報に傷がつくケース、傷をつけない方法などについてわかりやすく解説します。

目次

信用情報は個人のお金の貸し借りに関する情報

信用情報とは、個人が何らかの金融サービスを利用した際の申込や借入、返済などに関わる情報を指し、信用情報機関で保管されています。

信用情報には、カードローンやクレジットカードの申込、住宅ローンやカーローンなど、あらゆる金融サービスの利用の履歴が記録されており、信用情報を見れば、個人のお金の貸し借りに関する情報がわかることになります。信用情報はカードローンを利用する際に必ず関わるもののため、理解しておきたいものです。

カードローンの審査などで信用情報はなぜ確認される?

信用情報は、クレジットカードやカードローンの申込や借入など、金融商品を新たに契約したり利用したりするたびに記録されます。また、金融機関は新たな金融サービスの申込を受けた際、信用情報を確認して審査を行っています。

では、なぜ信用情報は確認されるのでしょうか。

融資の可否と利用限度額を判断するため

消費者金融などの貸金業者は、法律で総量規制が定められており、年収の3分の1を超える融資はできません。そのため、貸付の審査の際に信用情報を照会し、他社の借入金額を確認した上で融資の可否を判断しています。すでに年収の3分の1に近い借入がある方は審査に通りにくく、通っても総量規制の範囲内で、希望より少ない利用限度額が設定される可能性が高いです。

銀行の場合は貸金業者ではないため総量規制はありませんが、自主的に規制を設けている場合が多いです。

総量規制についてはこちらの記事もご覧ください。 プロミス等のカードローンで総量規制以上を借りれる?年収の3分の1を超える借入と規制対象について

返済能力を確認するため

カードローンは担保や保証人のいらない無担保ローンのため、金融機関が貸付を行うかどうかの判断は、個人の信用にもとづいて行われます。この「信用」とは、「返済能力がある」ことを指します。

信用情報を見れば、個人がこれまでどのように金融商品と関わってきたのかがわかり、「お金を貸しても返済できる金額」、すなわち「信用力」をうかがい知ることが可能です。

金融サービスはお金を貸して期限内に返してもらい、利子や手数料を得るわけですから、返済能力がない方とは契約できません。「借りたお金を返す能力があるか」「今まできちんと返済した実績はあるか」という情報は、審査時の大きな判断材料です。金融機関は信用情報を含めて審査し、貸付の可否を判断しているのです。

また、信用情報には金融機関からの照会記録も残ります。照会記録が短期間にいくつもある場合は、その方がその数だけローンなどの申込を行ったことを意味します。それに見合った数の契約履歴が見つからないときは、各審査に通らなかったこともわかるので、新たな審査でもマイナス要素とみなされる場合があります。

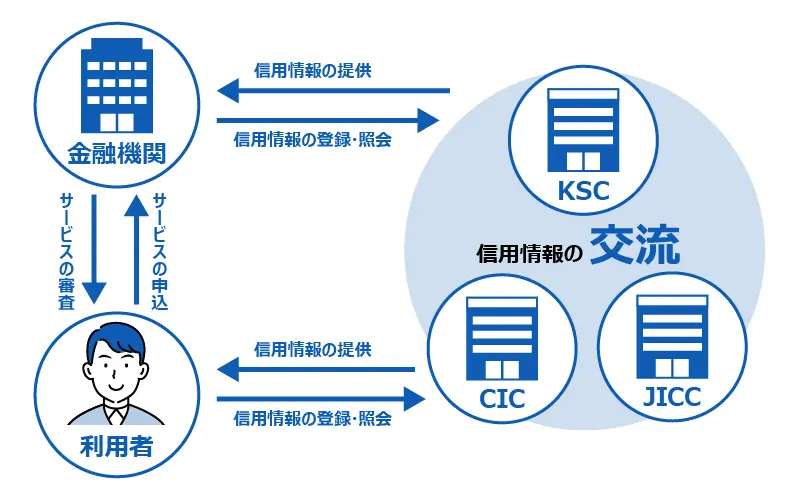

信用情報は3つの機関に登録されている

個人の信用情報を保管・管理している機関は、JICC(日本信用情報機構)、CIC(株式会社シー・アイ・シー)、KSC(全国銀行個人信用情報センター)の3つです。

JICCは、主に消費者金融が加盟する指定信用情報機関です。CICも同じく指定信用情報機関で、こちらはクレジット会社や百貨店、信販会社が加盟しています。指定信用情報機関とは、割賦販売法や貸金業法にもとづいて個人信用情報を扱う会社のことです。KSCはJBA(全国銀行協会)が設置・運営する個人信用情報機関で、銀行や信用金庫のほか農業協同組合や日本学生支援機構なども加盟しています。

消費者金融、銀行、クレジットカードなどの金融業に携わる企業は、この3つの信用情報機関に最低でも1つは加盟しています。つまり、同じ信用情報機関に加盟している企業のあいだでは、登録されている信用情報がすべて共有されることになります。

例えば、奨学金の借入をしていた方に延滞や未払いがあった場合、銀行系カードローンの審査のときにKSCを通じて確認される可能性があります。

CRINとFINEで信用機関情報は共有されている

金融業者は、3つすべての信用情報機関に加盟しているわけではありません。しかし、信用情報機関同士はCRIN(Credit Information Network)とFINE(Financial Information Network)というネットワークを通じて情報共有を行っています。

CRINはJICC、CIC、KSC(JBA)の3社が共有する情報ネットワークで、消費者本人の識別情報や契約内容、支払状況を調べることが可能です。

FINEはJICCとCICの2社だけの共有ネットワークですが、本人識別情報や契約内容、支払状況に加えて、現在の借入残高や申込状況も確認できます。

このように、信用情報機関同士がお互いに情報を照会できるシステムが用意されているため、クレジットカードの審査において消費者金融系カードローンの借入残高を把握したり、銀行でマイカーローンの審査をしたりする際に他社のクレジットカードの延滞を確認することができるのです。

信用情報に傷がつくケース

「信用情報に傷がつく」「ブラックリストに載る」などという表現を聞くことがありますが、それはどのようなことなのでしょうか。 カードローンなどの金融サービスを利用すると信用情報に記録されますが、返済や借入のトラブルに関係する情報があれば、金融機関の融資の判断に大きく関わるでしょう。ここでは、信用情報に傷がつく、いわゆるブラックリストに載るといわれるようなケースについて解説します。

支払いを延滞した

各種金融サービスの支払いが返済日を過ぎると延滞の状態になり、貸金業者やクレジットカード会社から信用情報機関へ登録されます。

しかし、すべての情報が精密に記録されるわけではなく、数日程度の延滞や、事前連絡がある状態での支払いの遅延は登録されないこともあります。ただし、もし延滞が記録されると、数年間にわたって信用情報機関に保管されるため、その期間は審査に影響することもあるでしょう。

ただし、延滞の記録があっても、審査は各金融機関の裁量次第のため、延滞記録の有無だけで審査の結果が決まるわけではありません。

代位弁済をした

代位弁済とは、契約者の返済が複数回、もしくは長期にわたって滞ったときに貸主に対して保証会社が借入金を一括で立て替えることです。

銀行系のカードローンやクレジットカードなどを利用する場合、保証会社が必ず指定されます。保証会社が代わりに支払いを行うと「求償権」といって、代位弁済をした保証会社に債権が移ります。保証会社と借主のあいだにはローン契約などはありませんから、借入金の返済は一括払いです。

一括で払えなくても、保証会社の督促を無視すると、裁判を起こされて強制執行・差し押さえとなる可能性があります。代位弁済が行われたときも、数年間信用情報に記録され、新たな金融サービスに申込をしても審査に通るのは難しくなるでしょう。

債務整理した

債務整理とは、支払いきれなくなった債務を処理することです。特定調停や任意整理、個人再生、破産などの種類があります。

特定調停は、簡易裁判所で「支払い不能にはなってはいないが、近い将来に返済が滞る可能性が高い」と判断されたとき、債務者の経済再生を図るための手続です。任意整理とは、裁判所などを通さずに、債務者と債権者で話し合って月々の支払いを減額してもらうようにする手続を意味します。個人再生は、裁判所が債務者と債権者のあいだに入り、法的に債務の減額を図る手続のことです。破産は、裁判所で払えなくなった債務を免除してもらうための手続です。

このような債務整理をした記録も、数年間にわたって信用情報に記録され、金融サービスの審査に影響を及ぼします。

信用情報に傷をつけない方法

実際に傷がついたり、ブラックリストが存在したりするわけではありませんが、信用情報に延滞や代位弁済、債務整理などの記録が残っていると、カードローンなどの金融サービスを利用する際の審査に大きく影響します。

そのような状態にならないためには、契約内容をよく理解し、それを守ることが重要です。月々の支払額や支払日、支払方法などをしっかり把握し、計画的に利用しましょう。支払いの延滞をしない、必要な額だけ借入することなども、信用情報に傷をつけないために大切なポイントです。

信用機関の情報は永遠に残るのか

延滞や債務整理など、信用情報機関に登録された情報は永遠に残るわけではありません。どの機関の情報も、一定期間が過ぎると消去されます。

■信用情報の登録期間

| 申込の記録 | 1か月以上の延滞 | 3か月以上の延滞 | 代位弁済 | 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|---|---|---|---|

| JICC | 6か月 | 5年 | 5年 | 5年 | 5年 | 5年 | 5年 |

| CIC | 6か月 | 5年 | 5年 | 5年 | 5年 | 5年 | 7年 |

| KSC | 6か月 | 5年 | 5年 | 5年 | 5年 | 10年 | 10年 |

契約終了後、それぞれの保管年数を過ぎれば信用情報は削除されます。信用情報機関では、信用情報の登録期間を「〇年以内」「〇年を超えない期間」などとしているため、実際はもっと早く削除される場合もあるでしょう。申込情報の登録期間は6か月程度のため、審査が一度通らなかった金融サービスに再申込をするときは、半年程開けるのがいいとされています。

信用情報は金融機関だけでなく本人も確認できる

信用情報機関に記録されている情報は、本人が開示を求めることもできます。JICC、CIC、KSCのいずれもインターネットと郵送での開示請求が可能で(JACC、CICは窓口もあるが2023年2月現在停止中)、費用は1,000円程度です。

自分の信用情報がどのような状態になっているのか、もし延滞や債務整理などの情報が登録されていた場合はどのくらいで抹消されるのかなどを知りたい場合は、確認してみてもいいでしょう。

■本人が開示請求する場合の手続方法と必要なもの

| 信用情報機関 | 手続方法 | 必要なもの | 手数料 |

|---|---|---|---|

| JICC | スマートフォンアプリ | ・クレジットカードとクレジットカード会社に届出の電話番号(もしくは本人確認書類2点) | 1,000円 |

| 郵送 | ・本人確認書類2点 ・信用情報開示申込書 |

||

| CIC | インターネット | ・クレジットカード会社に届け出の電話番号 | 1,000円 |

| 郵送 | ・本人確認書類 ・信用情報開示申込書 ・定額小為替証書(手数料) |

||

| KSC | インターネット | ・メールアドレス ・公的個人認証か顔写真付きの本人確認書類 |

1,000円 |

| 郵送 | ・開示請求申込書 ・本人確認書類2点 ・本人開示手続き利用券(手数料) |

1,124~1,200円(購入するコンビニによって異なる) |

開示を申し込む|JICC 情報開示とは|CIC 本人開示の手続き|KSC

信用情報開示についてはこちらの記事もご覧ください。 プロミスなどの消費者金融の情報開示機関は?開示請求の方法や報告書の見方を紹介

カードローンの審査では信用情報が重要

カードローンに限らず、金融サービスを利用する際の審査には、必ず信用情報が関わっています。例えば、他社に多額の借入があれば信用情報の記録でわかるため、返済能力や総量規制に難があると判断され、審査に通らないでしょう。

ただし、過去に何らかの金融サービスを利用していても、しっかり返済をしていれば、利用実績が評価されることもありえます。万が一、マイナスの情報が登録されても、ある程度の期間で抹消されるものですから闇雲に恐れず、必要に応じて金融サービスを利用してみてください。