プロミス等のカードローンで総量規制以上を借りれる?年収の3分の1を超える借入と規制対象について

貸金業者から借入をする場合、知っておきたいこととして「総量規制」が挙げられます。総量規制は貸金業法で定められたルールで、個人が貸金業者から借入できるお金の上限を規制するものです。

その一方で、銀行カードローンや「おまとめローン」をはじめとする総量規制の対象外となるローンもあります。

当記事では、総量規制とはどのようなルールで、何のために存在するのか、借入や審査にどのような影響があるのか、そして対象外のローンにはどんなものがあるのかなどを解説します。

目次

この記事でわかること

- 総量規制とは何か、年収の3分の1ルールの基本

- 総量規制の対象になる借入と対象外になる借入

- 総量規制がカードローンの審査や借入額にどう関係するのか

総量規制は借入の上限が年収の3分の1になる法的規制

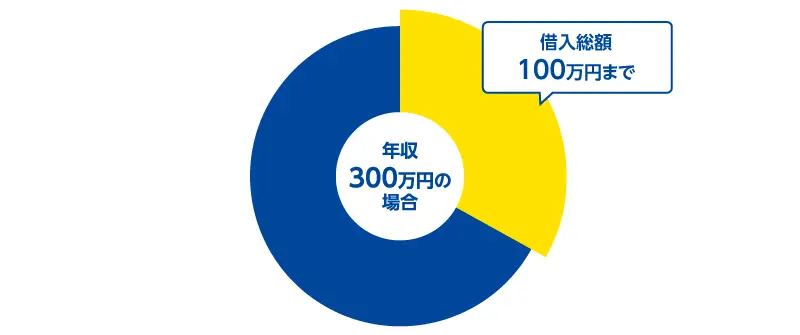

総量規制とは、個人に対して年収の3分の1を超える貸付を原則禁止するルールで、貸金業法の13条の2に明記されています。例えば、年収が300万円の人であれば、消費者金融やクレジットカード会社などの貸金業者から借りられる合計額は最大100万円となり、それを超える借入はできません。なお、クレジットカードのショッピング枠での利用分は総量規制の対象外です。

借りすぎを防止して利用者を保護することが総量規制の主目的ですが、総量規制があることで借入や審査にどのような影響があるのか、貸金業者は年収の3分の1をどう判断しているのか、などについて解説します。

総量規制が定められた背景

総量規制は、貸金業者による過剰な貸付を規制し、多重債務者の発生を防ぐために2006年に公布された改正貸金業法で導入されました。

5社以上から借入を行っている多重債務者は、2006年の時点では約230万人に上っていましたが、施行後の2011年には約70万人にまで減っています。自己破産者も、2006年は18万人を超えていましたが、2011年には約8万人にまで減少しました。

総量規制に違反した貸付を行った貸金業者は貸金業法違反となり、行政指導や営業停止などの行政処分を受けることになります。なお、総量規制はあくまでも貸金業者を規制するもので、利用者を規制するものではありません。

出典:首相官邸ホームページ「多重債務者対策をめぐる現状及び施策の動向」

貸金業者とは

先ほどから登場している「貸金業者」とは、お金を貸す業務を行っており、財務局または都道府県に登録している業者のことです。具体的には、消費者金融や信販会社、クレジットカード会社などが当てはまります。銀行や信用金庫、信用組合などの金融機関も融資を行っていますが、貸金業法が定義する「貸金業者」には含まれません。

複数の業者から借入がある場合の総量規制

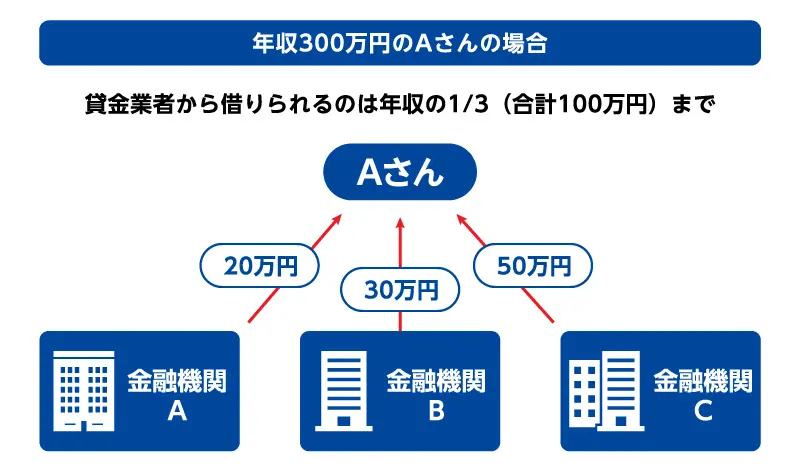

貸金業者に該当する複数の業者から借入がある場合は、借入金額の総額に総量規制が適用されます。

例えば、年収が300万円の人の場合、貸金業者から借入ができる上限金額は最大で100万円ですが、既に他社から50万円の借入がある場合、新たに借入できる金額は最大で50万円です。

貸金業者が年収の3分の1を超えないか判断する方法

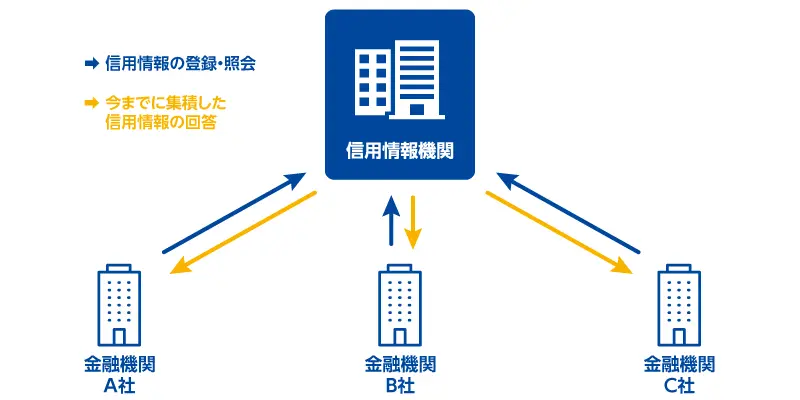

貸金業者は融資の申込を受けると、信用情報機関に信用情報を照会することで他社も含む申込者の借入残高を把握し、総量規制の上限を超える貸付でないかを審査します。

信用情報とは、カードローンやクレジットカードといった、個人の信用をもとにした取引の情報です。契約内容や返済状況、借入総額など、個人のこれまでの客観的な取引の事実が記録されており、信用情報を見ることで貸金業者は申込者の借入総額を知ることができます。こうした信用情報は、貸金業者が加盟する信用情報機関に記録されているため、他社の借入であっても情報が共有される仕組になっています。

年収については、借入の希望額が50万円を超える場合、あるいは借入の希望額と既存の借入総額の合計が100万円を超える場合、申込者から源泉徴収票や給与明細書といった収入証明書類を提出してもらうことで確認しています。

規制枠内で満額借入できるわけではない

総量規制はあくまでも貸金業者が融資できる法的な上限金額です。法律では年収の3分の1まで融資できるといっても、すべてのケースで総量規制の満額まで借入ができるわけではありません。借入可能額は申込者の返済能力を総合的に審査した上で決まるため、総量規制の範囲内であっても希望する金額を借入できるとは限らない点に注意してください。消費者金融は年収で借入限度額が決まる?嘘がバレたらどうなる?基礎知識を解説

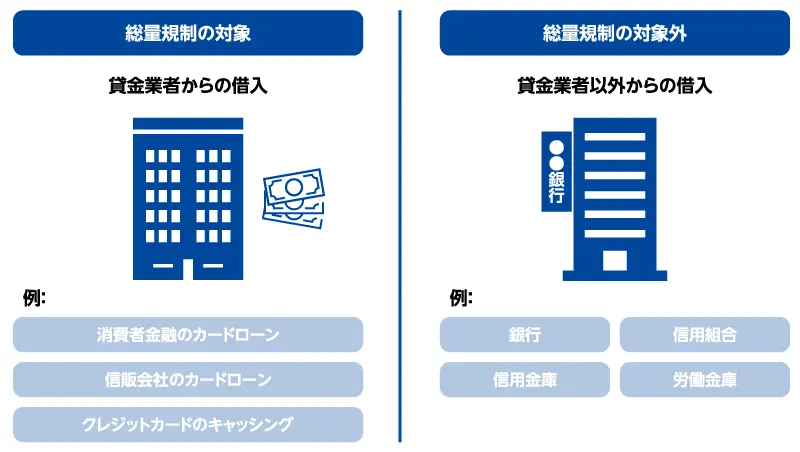

総量規制の対象となる借入

カードローンやキャッシングなどのサービスを提供している金融機関のなかには、総量規制の対象となる金融機関と、対象外の金融機関があります。図のように消費者金融や信販会社、クレジットカードのキャッシングなどは総量規制の対象ですが、銀行や信用金庫などの金融機関は総量規制の対象外です。

それでは、総量規制の対象、対象外それぞれの借入について詳しく解説していきましょう。

貸金業者からの借入

総量規制の対象となる貸金業者とは、消費者金融や信販会社、クレジットカード会社などです。これらの貸金業者からの借入は大手、中小に関わらず、法律では消費者金融からの借入合計金額が年収の3分の1を超えていないことが求められます。

他社借入とは?カードローン申込時のポイント・注意点や審査について解説

クレジットカードのキャッシング

クレジットカードのなかには、キャッシング枠といってATMなどを使ってお金を借りられるサービスが付帯しているものがあります。このキャッシング枠は総量規制の対象になるため、消費者金融などの借入残高と合算されて総量規制の枠内に収まっている必要があります。

クレジットカードのキャッシング枠についてはこちらをご覧ください。クレジットカードのキャッシング枠とは?利用するメリットや注意点を徹底解説

個人事業主の借入

個人事業主に対する事業性資金の融資も、原則として総量規制の対象になります。ただし、事業性資金の場合はこれまでの事業実績や事業計画などから返済能力があると判断できれば、例外的に総量規制の枠を超えて融資をすることができるという規定(総量規制の例外貸付)があります。

総量規制の対象外となる借入

上記の総量規制対象となる借入に対して、以下の2つは総量規制の対象外です。

法人での借入

総量規制は個人向けの融資に対する規制であるため、法人向けの融資は対象外です。法人はさまざまな事業環境に応じて会計処理をしているため、同じ基準で「過剰な融資である」と判断することは難しい部分があります。それを一律に判断するのは不公平につながると考えられているのが、総量規制の対象外になっている理由です。

銀行カードローン

銀行カードローンは個人向けに提供されている銀行の融資サービスで、総量規制の対象外です。理由は、貸金業法が定義している貸金業者に銀行が含まれていないからです。ですが「総量規制の影響を受けそうなのであれば銀行に借入の申込するのが得策」であるかというと、そうともいえません。なぜなら、法的な規制がなくても貸金業法の趣旨を踏まえた自主規制をするべきとの考え方が業界全体で共有されているため、貸金業者と同等の審査基準である可能性が高いからです。

もう一点注意したいのが、「銀行カードローン」と「銀行系カードローン」の違いです。銀行カードローンは銀行自身が提供しているカードローンで、銀行系カードローンは銀行のグループ会社が提供しているものです。プロミスがSMBCグループであるように、大手消費者金融のなかにはメガバンク系列の会社もあり、これらは銀行系カードローンに含まれます。

銀行カードローンは総量規制の対象外ですが、銀行系カードローンは貸金業者に該当するため総量規制の対象です。

複数の借入先を1社にまとめる「おまとめローン」

一部の金融機関が提供している「おまとめローン」は、複数の借入を1社にまとめて月々返済していくことができるローンです。この「おまとめローン」は総量規制の例外貸付として「借入残高を段階的に減少させるための借換え」に該当するため、総量規制の対象外となっています。

プロミスのカードローンなら最短3分で融資できる!

銀行系カードローンで大手消費者金融でもあるプロミスは、利便性を追求したカードローンを提供しています。プロミスのカードローンには、以下の特徴があります。

・最短3分融資でスピーディ、お申込をしたその日のうちにお借入をすることも可能

・初回お借入から30日間は無利息期間となるため、30日以内で返済をすれば利息はゼロ

・原則電話による在籍確認はなし

・他社でお借入している方も!他社でのお借入を1つにまとめられる「おまとめローン」お借入ご検討の方はこちらから

総量規制についてよくあるご質問

総量規制についてよくあるご質問とその答えをまとめました。

1社あたりの借入が年収の3分の1を超えなければ問題ないですか

他社借入がなく1社だけなのであれば、問題はありません。

他社借入がある場合は、信用情報機関に記録されている情報を含めて審査が行われるため、貸金業者に該当する金融機関からの借入残高と借入申込額の合計が年収の3分の1を超えていないかどうかが審査されます。

プロミスでは年収の3分の1を超えても借入をする方法はありますか

プロミスでは、総量規制により借入希望者の年収の3分の1を超える金額を貸し出すことはできません。これは法律で決まっているためです。たとえば、年収600万円の人であれば、借入上限は200万円となります。

重要なのは、「年収の3分の1」とは、借入額の総額を指すという点です。つまり、複数の貸金業者から借りている場合、すべての借入額を合算した金額が年収の3分の1を超えないようにしなければならず、借入先ごとの上限ではないことに注意して借入をしましょう。

なお、借入可能額は申込者の返済能力を総合的に審査した上で決まるため、総量規制の範囲内であっても希望する金額を借入できるとは限らない点に注意が必要です。

借入総額が年収の3分の1を超えるまでは借入できますか

総量規制はあくまでも法的な上限であり、金融機関の審査基準とイコールではありません。総量規制の範囲内であっても金融機関の審査により年収の3分の1までの満額は借入ができない場合もあります。

銀行からの借入も総量規制の対象になりますか

銀行は貸金業法が定義する貸金業者には含まれないため、総量規制の対象外です。そのため年収の3分の1を超えて借入できる可能性はありますが、本文中でも述べているように銀行業界も貸金業法の趣旨に沿った融資をするとの考え方が共有されているため、「銀行だから審査に通る」というわけではありません。

また、貸金業者からの借入であっても事業性資金については総量規制の対象外となり、借入できる可能性があります。

総量規制の対象外となる借入はありますか

借入の目的が明確で高額な借入が必要な場合(住宅ローンやマイカーローンなど)は総量規制の対象外です。また、「おまとめローン」をはじめ、利用者にメリットがあると見なされているローンなども総量規制の対象外となります。

総量規制を理解して計画的に借入をしよう

総量規制は、貸金業者の過剰な貸付を抑制し、多重債務者を生まないために盛り込まれた規制です。貸金業者が融資の可否を判断する上で重要な一要素ですが、総量規制の範囲内であれば必ず満額の融資が受けられるわけではありません。

融資の可否や借入限度額は、申込者の属性や年収、返済能力などを貸金業者が総合的に判断した上で決まります。

利用者保護を目的とした総量規制があるからといって、計画的に利用することが重要であることは変わりません。計画的な借入のために、事前のシミュレーションをしておくことも有効です。

ご返済シミュレーションについてはこちらをご覧ください。ご返済シミュレーション(お借入返済)