プロミスなどの消費者金融の情報開示機関は?開示請求の方法や報告書の見方を紹介

カードローンやクレジットカードを契約する場合、審査を受けなくてはなりません。その際に重要となるのが「信用情報」です。信用情報には、カードローンやクレジットカードの申込や契約、支払などの状況について記録されており、本人が情報開示を申込めば確認が可能です。

ここでは、信用情報の取扱機関や自分の信用情報を確認する方法のほか、信用情報にいわゆる「事故情報」が記載されていたらどうなるのかについてご紹介します。

目次

信用情報とはクレジット等の取引情報の記録のこと

信用情報とは、カードローンやクレジットカードといった、個人の信用をもとにした取引の情報を記録したものです。契約内容や支払状況、借入総額など、個人のこれまでの客観的な取引の事実が記録されています。

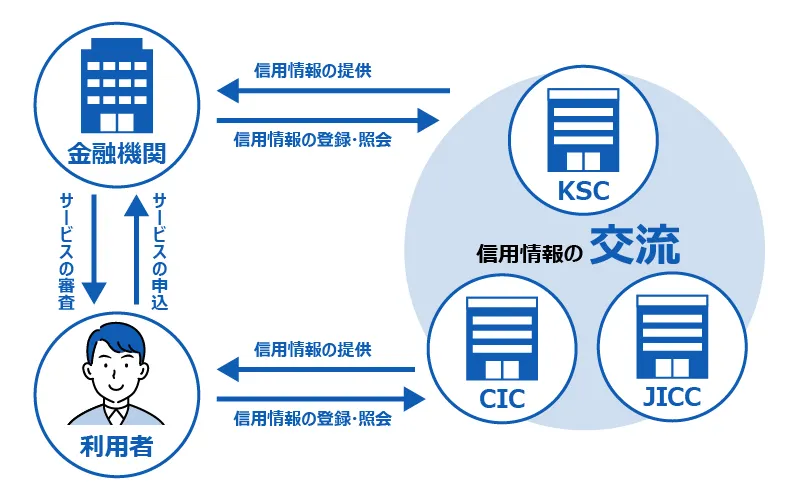

個人の信用情報は、国が指定する信用情報機関に保管されており、信用情報機関は金融機関の顧客の個人情報やカードローンやクレジットなどの利用状況といった情報を収集し、金融機関の求めに応じて提供しています。金融機関はこの情報を利用して、カードローンやクレジットカードなどの審査を行っているのです。

貸金業法では、貸付を行う際に信用情報機関に照会して信用情報を取得し、その上で審査することが義務付けられています。

どんなときに信用情報が確認される?

信用情報は、金融機関が利用者に十分な返済能力があるか判断する上で重要なものです。その内容をどう評価するかは金融機関次第ですが、信用情報に支払遅延や任意整理、自己破産といった情報が記録されていれば、審査を通過しにくくなることは間違いありません。

そのため、カードローンやクレジットカードを申込む際は、信用情報がどのような状態であるかがカギとなります。

信用情報は、信用情報機関に加盟する貸金業者やクレジットカード会社以外は閲覧できませんが、自分自身の信用情報については、情報開示請求制度を使って確認することができます。

「カードローンの審査に落ちた理由がわからない」「クレジットカードを申込む予定だが、自分の信用情報がどうなっているのか不安」といった場合は、信用情報を確認してみてもいいでしょう。

クレジットカードのブラックリストとは?登録条件や確認方法、解除までの期間を徹底解説

信用情報を取扱う機関は3つ

現在、信用情報を取扱っている信用情報機関は、以下の3つです。それぞれ加盟している金融機関や取扱う情報は異なっています。

・JICC(株式会社日本信用情報機構)

消費者金融が中心となって設立されたJICCは、消費者金融をはじめ、クレジットカード会社、保証会社、預金を取扱う金融機関、リース会社など、幅広い金融業者が加盟しています。主に、消費者金融の契約や支払などに関する情報を扱っています。

・CIC(株式会社シー・アイ・シー)

CICは、主にクレジットカード会社の共同出資で設立され、今では業種に関係なく加盟することができます。クレジットカード会社と消費者金融が多く加盟しており、主にクレジットカードや携帯電話の支払い(割賦)に関する情報を扱っています。

・KSC(全国銀行個人信用情報センター)

KSCは、一般社団法人全国銀行協会(JBA)によって運営されているため、「全銀協」や「JBA」と呼ばれることもあります。民間金融機関や政府系金融機関が加盟しており、主に銀行や日本学生支援機構の融資に関する情報を扱っています。

■信用情報機関と取扱う情報

| 信用情報機関 | 取扱う情報 |

|---|---|

| JICC(株式会社日本信用情報機構) | 消費者金融の情報など |

| CIC(株式会社シー・アイ・シー) | クレジットカードや携帯料金の情報など |

| KSC(全国銀行個人信用情報センター) | 銀行の情報など |

例えば、カードローンの契約や返済の状況について信用情報を確認したい場合は、JICCへ情報開示請求を行うことになります。クレジットカードの支払状況であれば、CICで確認できます。

各信用情報機関は、加盟する業者から情報提供を受けることで信用情報を蓄積しており、互いに提携し情報交流を行っているため、一部共有されている情報もあります。

信用情報を確認する方法

個人は、信用情報開示制度を活用して、3つの信用情報機関のどこに対しても、自分の信用情報の開示を求めることができます。ここでは、情報開示手続の流れをご説明しましょう。

JICCとCICでは窓口でも信用情報開示手続ができますが、2023年1月現在は、新型コロナウイルス感染症予防の観点から停止されています。自身の信用情報を確認したい場合は、スマートフォンアプリやインターネットからの手続が推奨されており、任意代理人や法定代理人など、本人以外が情報開示請求を行う場合は、郵送での手続のみとなります。

■信用情報機関と取扱う情報

| 信用情報機関 | 手続方法 | 必要なもの | 手数料 |

|---|---|---|---|

| JICC | スマートフォンアプリ |

|

1,000円 |

| 郵送 |

|

||

| CIC | インターネット |

|

1,000円 |

| 郵送 |

|

||

| KSC | インターネット |

|

1,000円 |

| 郵送 |

|

1,124~1,200円(購入するコンビニによって異なる) |

信用情報の開示手続の詳細については、各信用情報機関のWebサイトでご確認ください。 開示を申し込む|JICC 情報開示とは|CIC 本人開示の手続き|KSC

信用情報記録開示書の見るべきポイント

信用情報開示手続を行うと、信用情報機関から郵送(簡易書留・転送不要扱い)で書類が届きます。JICCは「信用情報記録開示書」、CICは「信用情報開示報告書」、KSCは「登録情報開示報告書」と呼ばれますが、いずれも信用情報が記録されているものに変わりありません。

信用情報記録開示書は記載項目が多いため、見方がわからず戸惑うかもしれませんが、いずれの信用機関も説明書を同封するため、それに沿って確認してください。信用情報記録開示書で特に注意して見ておきたいポイントは、以下のとおりです。

・JICC

JICCで信用情報開示請求を行うと、「信用情報記録開示書(ファイルD)」「信用情記録開示書(ファイルM)」「照会記録開示書」の3つが送られてきます。この中でチェックしたいのが、借入情報が記録されたファイルDと、クレジット情報が記録されたファイルMです。

ファイルDの「異参サ内容 異参サ発生日」という項目に日付が入っている場合、ファイルMは「支払遅延の有無情報」「注意情報」という項目に記載がある場合、いわゆる事故情報が登録されているということになります。

・CIC

信用情報開示請求を行うと、CICからは「信用情報開示報告書」が送られます。CICの場合、開示報告書で注目したいのは「お支払状況」と「入金状況」です。

お支払状況の「26.返済状況」に「異動」の記載があれば、いわゆる事故情報が登録されているということになります。入金状況には過去2年分のクレジットやローンの返済履歴が記録されており、「P」もしくは「A」と記載されていれば、入金がなかったということです。

・KSC

KSCで信用情報開示請求を行うと、「登録情報開示報告書」が送られてきます。確認したいのは「残債額・入金区分履歴」と「返済区分・延滞解消日・完了区分」です。

残債額・入金区分履歴には毎月の支払状況が記載されており、ここに「△」や「✕」の記載があれば、未入金であることを指します。返済区分・延滞解消日・完了区分には延滞や債務整理などの履歴と、その後の状況が記載されています。「完了」の記載があれば問題ありませんが、「代位弁済」「保証履行」「強制回収手続」「移管」などの記載がいわゆる事故情報にあたります。

いずれの信用情報機関の開示報告書でも、いわゆる事故情報の記載があれば、カードローンやクレジットカードの審査に悪影響を及ぼします。審査の通過が難しくなるため、この情報が抹消されるまで時間を置いてから申込をすることがおすすめです。

事故情報が記載されていたらどうなる?

信用情報の開示請求をした場合、送られてきた信用情報記録開示書にいわゆる事故情報が記載されていることが、俗にいう「ブラックリストに載る」ということです。この状態になると、次のような制約があります。

新たな借入が難しい

信用情報をどのように評価するかはカードローン会社やクレジットカード会社次第なので、100%とは言い切れませんが、新たな借入の審査に通過することは難しくなる可能性が高いです。

新たな借入とは、カードローンの契約やクレジットカードの申込だけでなく、住宅ローンや自動車ローン、事業者ローンなども含まれます。

クレジットカードが作れない・更新できない

信用情報にいわゆる事故情報が記載されている場合、新規のクレジットカードが作れない可能性が高いです。また、他社の滞納実績がないクレジットカードについても、更新のタイミングで審査(途上与信)が行われるため、使えなくなる可能性が高いでしょう。

分割払いができない

分割払い(割賦)も、申込の際に信用情報機関に照会を行うため、買物の際に分割払いができなくなる可能性が高いです。スマートフォン本体を購入する際も分割払いはできず、一括で購入することになります。

保証人になれない

事業用の融資などは、借入の際に保証人を求められることがありますが、信用情報に異動情報が記載されていれば、原則として保証人になることはできません。子供が奨学金を申込する際なども、ほかの人に保証人になってもらわなければならない可能性があります。

婚姻届の保証人欄に記入する、親戚が学校に入学する際の保証人になるなどは、信用情報機関に照会されるものではありませんから可能です。

クレジットカードのブラックリストとは?登録条件や確認方法、解除までの期間を徹底解説

一度事故情報が記録されたら消えない?

延滞などで信用情報にいわゆる事故情報が記載されたとしても、一定の期間が経過すれば削除されます。削除までの期間は信用情報機関と登録情報の種類によって異なり、以下の表のように最長で10年です。ただし、信用情報機関では、信用情報の登録期間を「〇年以内」「〇年を超えない期間」などとしているため、実際はもっと早く削除される場合もあります。

■信用情報の登録期間

| 申込の記録 | 1か月以上の延滞 | 3か月以上の延滞 | 代位弁済 | 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|---|---|---|---|

| JICC | 6か月 | 5年 | 5年 | 5年 | 5年 | 5年 | 5年 |

| CIC | 6か月 | 5年 | 5年 | 5年 | 5年 | 5年 | 7年 |

| KSC | 6か月 | 5年 | 5年 | 5年 | 5年 | 10年 | 10年 |

一度登録された情報は原則として一定期間が過ぎないと削除されませんので、その期間は前述したような制約を受けることになるでしょう。信用情報に身に覚えのない記載がある、情報が誤っているといった場合は削除できる可能性があるため、問い合わせてみてください。

審査が心配な方は信用情報を確認してみては?

信用情報に記載されている内容は、カードローンやクレジットカードの審査に大きな影響を及ぼします。

これからカードローンやクレジットカードの申込を考えていて、自分の信用情報が心配な場合や、審査に落ちたけれど理由が思い当たらない場合は、一度信用情報をチェックしてみてはいかがでしょうか。