プロミス等の借入時の利息・金利の計算方法と注意点、利息を抑える方法を解説

カードローンやキャッシングでお金を借りる際、利息額を自分で計算したいと思う方は多いのではないでしょうか。計画的に利用するためには利息額を把握しておくことも重要なのです。

プロミスでは、初回お借入の翌日から30日間無利息でご利用いただけるサービスがあるため、利息を気にせずに借入を試すことができます(※)。無利息期間を活用することで、よりお得に、より安心して利用できるためぜひご検討ください。

※ただし、30日無利息サービスのご利用は1契約につき1回のみです。

当記事では借入金利や借入日数などから利息額を計算する方法について、注意点も交えて解説します。

目次

借入の利息・金利とは

借入をすると利息が発生します。この利息は金利によって決まりますが、最初にこの「金利」と「利息」という言葉の意味と関係性について解説していきます。

利息と金利の仕組

利息はお金を借りた際に支払う、「手数料」のような意味合いのお金です。そして金利とは、「借入金額に対する利息の割合」です。金利は年利で表記されるため、「金利10%」と表記されている場合は、1年間お金を借りた場合に発生する利息の割合が10%という意味になります。

仮に10万円を金利10%で1年間借りた場合、利息は1万円です。

利息と金利の違い

上記の解説のように、利息と金利は別物です。利息はお金を借りた際の「手数料」に近い意味合いのお金であり、単位は円です。そして金利はその利息がいくらになるのかを決める割合で、単位は%(パーセント)です。

借入の利息の計算方法

借入の利息は、借入金額に金利を掛けて計算することができます。以下は利息を求める計算式の一例です。

借入金額×金利÷365日×借入日数=利息

1年は365日なので通常は365で割りますが、うるう年の場合は1年を366日として計算します。

借入金額に金利を掛けると1年間の利息が分かります。それを365日で割ることで1日あたりの利息が分かるので、あとは借入をしている日数を掛けて完済時に必要な利息の金額を算出できます。

例えば、5万円を18%(消費者金融で一般的な金利)で10日間借入する場合、以下の計算式になります。

5万円×18%÷365日×10日=246円(※)

※割り切れない数値のため、端数は切り捨て

このように借入額と金利、借入日数が分かると利息を自分で計算できます。

実質年率について詳しくは、こちらをご覧ください。 実質年率とは?金利や利息との違いと具体的な計算方法を解説!

プロミスの利息は?

プロミスのカードローンの金利は、年2.5%~18%(実質年率)に設定されています。適用される金利は、契約時の審査結果やお借入限度額によって決まります。一般的に、お借入限度額が高いほど低金利が適用される傾向があります。

冒頭で説明したとおり、利息の計算方法は、「お借入金額×金利÷365日×借入日数=利息」となり、お借入金額や返済期間によって負担額が変わります。

利息を抑えるには、繰上返済を活用したり、無利息期間(初回利用時の30日間無利息サービス)をうまく活用することがポイントです。

借入の利息の計算例

先ほど紹介した計算式を用いて、借入に対する利息を3つのケースで計算してみましょう。いずれも1日あたりの利息は1年を365日として計算していますが、うるう年の場合は366日として計算します。

10万円を金利18%で借入した場合の計算例

まずは、1年間借りた場合の利息です。

10万円×18%=1万8,000円

次に、30日間借りた場合の利息も計算してみましょう。

10万円×18%÷365日×30日=1,479円

プロミスで多くのお客さまに適用される金利である18%で10万円を30日間借りた場合の利息は、1,479円です。借入元本と合わせると、総返済額は10万1,479円です。

100万円を金利15%で借入した場合の計算例

まずは、1年間の利息です。

100万円×15%=15万円

次に、30日間借りた場合の利息を計算してみます。

100万円×15%÷365日×30日=1万2,328円

100万円を金利15%で30日間借りると、利息は1万2,328円です。借入元本と合わせると、総返済額は101万2,328円です。

100万円を金利10%で借入した場合の計算例

こちらも、まずは1年間の利息から計算します。

100万円×10%=10万円

次に、この条件で30日間借りた場合の利息です。

100万円×10%÷365日×30日=8,219円

100万円を金利10%で30日間借りると、利息は8,219円です。借入元本と合わせると、総返済額は100万8,219円です。

借入の利息計算にはシミュレーションツールが活用できる

借入に対する利息は当記事で解説している計算方法を使って自分で計算することができますが、これを自動で計算できる便利なシミュレーションツールがあります。カードローンやキャッシングを取扱っている金融機関の多くが自社のWebサイトなどに設けているもので、プロミスには「ご返済シミュレーション」のサービスがあります。

借入希望額と毎月の返済金額、借入金利を入力するだけで、返済に要する期間を瞬時に計算できます。さらに、返済計画の詳細を見ると毎月の返済額のうち元金と利息の内訳も見ることができます。

返済計画は持続可能で現実味のあるものでなければ、計画どおりに進めることは難しいものです。返済シミュレーションツールは何度でも利用できるので、さまざまな条件を入力してシミュレーション結果を確認し、より現実味のある返済計画を立てるのにお役立てください。

プロミスの返済シミュレーションについては下記よりご覧ください。 ご返済シミュレーション(お借入返済)

借入の利息計算についての注意点

借入の利息を計算するのにあたって、注意しておきたい点がいくつかあります。ここではその注意点を4つの項目に整理して解説します。特にはじめて借入をしようとお考えの方は、ここで解説するポイントをしっかり理解しておきましょう。

金利は金融機関により異なる

借入金利は、法律の範囲内であれば金融機関が自由に決めることができるため、カードローンやキャッシングを提供している会社によって異なります。先ほど18%の金利を想定して利息の計算例を紹介しましたが、これはプロミスが提示している金利であり、他社が同じであるとは限りません。同条件の借入の場合、大手消費者金融では金利18%であることが多いです。

金利には上限が定められている

先ほど金融機関が決める金利について、「法律の範囲内であれば」という注釈をつけました。これは、利息制限法という法律によって借入金額別の上限金利が決められているからです。これは、金利が高すぎると利用者が返済困難に陥ってしまう恐れがあるため、法律で上限金利を規制する仕組です。

利息制限法では、借入金額によって以下のように上限金利が定められています。

| 借入金額 | 法定上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円~100万円未満 | 18% |

| 100万円以上 | 15% |

金融機関がこれを超えて金利を設定することは禁止されているので、どの会社を利用しても借入金額ごとの上限は上記の金利です。

カードローンやキャッシングを利用している大半の人の借入金額が「10万円~100万円未満」に該当することは、信用情報機関であるJICCのデータからも明らかになっています。つまり、大半の方は金利18%でカードローンやキャッシングを利用していると推測できます。

実際の返済額は計算式どおりでないことがある

当記事では金利から利息を計算する方法を解説していますが、ここでの解説はあくまでも目安、概算であることに注意してください。というのも、実際の返済額はここでの計算式どおりにならないことがあるからです。

計算式では1日あたりの利息を計算した上で借入日数を掛けていますが、借入期間を決めるルールは金融機関によって異なります。借入をした日が起算日になる場合もあれば、借入初日は含まれない場合もあります。また、日割計算をすると整数で割り切れないこともあるので、その場合は計算結果に微妙な誤差が生まれます。

プロミスは借入当日を利用日数に含みません。つまり起算日は翌日なので借入当日が起算日になっている金融機関と比較すると1日分の利息が少なくなります。

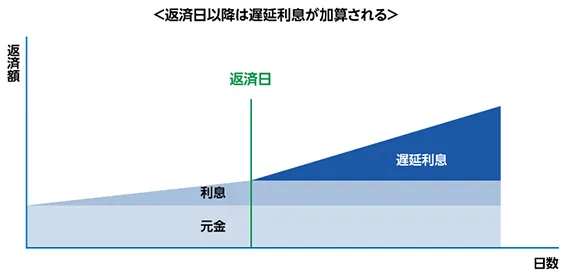

返済が遅れると、遅延利息(遅延損害金)が発生する場合がある

契約した返済日に返済できず、返済に遅れた場合は別途遅延利息(遅延損害金)が発生する場合があります。遅延利息の利率も上限20%と法律で定められています。通常の金利よりも割高である上に、以下の図のように遅延日数が長くなるほど遅延利息も高くなってしまいます。

遅延利息は当初の返済計画では想定していないお金です。遅延利息のために総返済額を増やしてしまうことがないよう、計画的に利用しましょう。

利息・金利を抑える方法は?

カードローンを上手に利用することによって、利息を抑えることができます。ここでは利息を抑えるのに有効な3つの方法を紹介します。

借入可能枠を増やす

利息を抑えるには、適用される金利を引下げるのが有効です。

利用中の金融機関に増枠申請をする、もしくは他社に現在よりも金額の多い借入可能枠を申込むことで、金利を下げられる可能性があります。

というのも、先ほど解説したように利息制限法では借入金額に応じて法定上限金利が異なります。例えば現在の借入金額が80万円なのであれば、20万円以上の増枠をして借入可能枠を100万円以上にすれば、適用される法定上限金利が18%から15%になる可能性があります。

借入可能枠いっぱいまで実際に借入をしていなくても「いつでも利用できる枠」があることで法定上限金利は変わるため、金利を3%下げられる可能性があります。

金利を下げつつこれまでと変わらない利用状況であれば、金利が3%低くなった分、利息は抑えられます。

今より金利の低いカードローンへ借換える

現在利用しているカードローンよりも金利の低いカードローンに借換をすれば、利息は少なくなります。他社に新規の申込をして審査に通れば借入が可能で、その他社での借入分で現在利用しているカードローンを完済すれば、借換は完了です。

繰上返済を利用する

カードローンには約定返済日といって、毎月決められた返済日があります。通常は毎月の約定返済日に返済をしていくことになりますが、お金に余裕がある時には利用者の任意でいつでも追加的な返済が可能です。その場合、約定返済とは別の繰上返済となるため、繰上返済をすると当初の計画よりも早く借入残高を少なくすることができます。

利息は借入残高に金利を掛けて求めるため、借入残高が少なくなると利息も少なくなります。

借入の利息計算についてよくあるご質問

借入の利息計算に関して、よくあるご質問とその答えをまとめました。

実際に適用される金利はいつ分かりますか

適用される金利は、審査の結果や借入金額によって決まります。例えばプロミスでは「2.5%~18%」と表記されており、実際に適用される金利は審査の結果や借入金額によって異なります。

利息制限法の上限金利にも同様の傾向があるように、一般的に借入金額が多くなるほど適用金利は低くなるでしょう。しかし、実際に適用される金利が何%になるのかは審査後でないと分かりません。

借入期間の起算日についてはどのように決定しますか

借入期間の起算日は金融機関によってルールが異なるので、契約時には起算日も含めてしっかりと確認しておくようにしましょう。

なお、プロミスはお借入当日を利用日数に含まないため、お借入の翌日が起算日となります。

利息と実質年率の違いは?

実質年率は、実際にカードローンを利用した際に適用される実質的な金利のことです。住宅ローンなどほかの金融サービスでは事務手数料や保証料といった費用がかかることがあり、それらの諸費用を加味した実質的な金利のことを実質年率といいます。

しかしカードローンの場合はほとんどが手数料などの諸経費がかからないため、実質年率と金利はほぼ同じ意味と考えていいでしょう。

利息は適用される金利によって求められるお金の「手数料」であり、実質年率はその利息を決めるための比率です。

正しい利息計算で計画的にお金を借りよう

借入の利息計算には便利なシミュレーションツールがあるので、こうしたツールを利用すると複雑な計算であっても瞬時に利息が分かります。とはいえ利息と金利の関係や利息を計算する方法を知っておくことは借入の仕組を理解しておくためにも重要なため、借入をする前にこれらの全体像をマスターするようにしましょう。

また、金利が金融機関によって一律ではないことや、繰上返済などによって返済を早めると利息を抑えられるという点についても解説しました。無理のない返済計画を立てるためにも、これらの情報をお役立てください。

借入について詳しくは、こちらをご覧ください。 借入とは?個人が利用する方法や仕組・注意点などをわかりやすく解説

カードローンの一括返済について詳しくは、こちらをご覧ください。 プロミス等のカードローンの一括返済とは?メリットや申込手続について