プロミス等のカードローンの一括返済とは?メリットや申込手続について

カードローンにはさまざまな返済方法がありますが、そのなかでも借入残高の全額を一括で返済することを一括返済といいます。一括返済をすると返済総額を抑えられるメリットがあります。利用にあたりメリットだけでなく、デメリットを知ることで安心して利用しましょう。

当記事ではカードローンの一括返済について、正しい知識や具体的な方法、メリット、デメリットについて解説します。

目次

カードローンの一括返済とは?

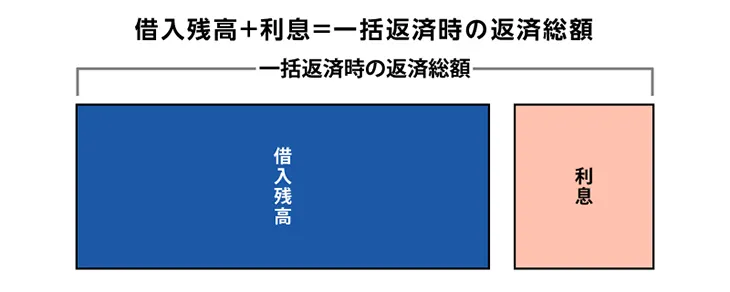

カードローンの一括返済とは、借入残高にその時点での利息を加えた返済総額を一度に返済することです。

カードローンを利用すると毎月の返済日に決められた金額を返済しますが、これを約定返済(やくじょうへんさい)といいます。これに対して、約定返済以外に任意で返済することを臨時返済(繰上返済)といいます。

一括返済は借入残高と利息の全額を返済することです。ほかに「完済」や「全額返済」と呼ばれることもありますが、意味は同じです。

プロミスでカードローンを一括返済するには?

プロミスのカードローンを一括返済するには、お借入残高と利息をまとめて支払う必要があります。返済方法は、インターネット返済、ATM、銀行振込などの方法が利用できます。

インターネット返済を利用すると、手続がスムーズで、24時間いつでも利用可能です。銀行振込での返済を希望する場合は、プロミスの指定口座へ振込みます。どの方法を選ぶ場合でも、事前に会員サービスやコールセンターで正確な返済額を確認することが大切です。

カードローンを一括で返済するメリット

カードローンの一括返済にはいくつかのメリットがあります。

支払総額が少なくなる

一括返済をすると当初の計画よりも早く返済することになるため、本来であれば負担することになっていた利息を支払う必要がなくなり、返済総額が少なくなります。

毎月の返済も不要になるため、お金の余裕も生まれるでしょう。

新規の借入がしやすくなる

カードローンは極度貸付といって、設定された利用限度額の範囲内で借入と返済ができるサービスです。一括返済をすると利用限度額の全額が借入可能となるため、新たな借入をしやすくなります。

信用情報へ返済履歴が残る

カードローンの借入や返済といった利用履歴は、信用情報機関に記録されます。返済が遅れたり返済不能に陥った場合はマイナスの情報が記録されますが、返済の情報も記録されるため、「借りたお金をきちんと返済した人」として審査でプラスに働く可能性があります。

もちろん一括返済だけではなく、返済遅れをすることなく完済した人も、同様にその情報が記録されます。

カードローンの一括返済は利息をどれだけ抑えられるのか

カードローンの一括返済をすると、実際どの程度の利息が抑えられるのでしょうか。ここでは以下の条件で一括返済をした場合と約定返済で完済した場合の返済総額をシミュレーションしてみたいと思います。

| 借入金額 | 50万円 |

| 金利 | 18.0% |

| 一括返済までの日数 | 1か月(30日) |

最初に、一括返済した場合の利息額を計算してみます。計算式は、以下のとおりです。

50万円 × 18% ÷ 365日 × 30日 = 7,397円

利息額が7,397円なので、返済総額は50万7,397円です。

次に、約定返済で完済した場合のシミュレーションです。このシミュレーションには、プロミスの「ご返済シミュレーション」を利用します。その結果は、以下のとおりです。

| 返済回数 | 58回(58か月) |

|---|---|

| 毎月の返済額 | 1万3,000円 |

| 利息額 | 25万1,057円 |

| 返済総額 | 75万1,057円 |

これを先ほどの一括返済と比較してみましょう。

| 利息額 | 返済総額 | |

|---|---|---|

| 一括返済 | 7,397円 | 50万7,397円 |

| 約定返済で完済(58回払) | 25万1,057円 | 75万1,057円 |

50万円の一括返済と約定返済とでは、返済総額に24万円以上の差があることがわかりました。金額が大きく、返済期間が長くなるほど、一括返済との差は大きくなります。

カードローンの返済期間について詳しくは、こちらをご覧ください。 カードローンの返済期間は短くできる?期間の決まり方や早く完済するコツ

借入の利息について詳しくは、こちらをご覧ください。 プロミス等の借入時の利息・金利の計算方法と注意点、利息を抑える方法を解説

カードローンの一括返済の申込手続

カードローンの一括返済をするための具体的な手続方法を解説します。3つのステップに分けて解説しますが、実際にはとても簡単です。

期日を決めて一括返済を申込む

一括返済はいつでも可能なので、自分の都合のいい期日を決めます。最初に一括返済のために必要な金額を知っておく必要があるので、一括返済を決めた時点で借入残高と利息がいくらなのかを確認します。利息は1日単位で計算されるため、一括返済を決めた日と実際に一括返済をする日が異なる場合は、その日数分だけ利息が増えることも注意が必要です。

一括返済の手続はインターネットやATMで行うことができますが、手続方法は金融機関によって異なります。どの方法で手続をするのかについては確認しておきましょう。

返済方法を選ぶ

一括返済の手続方法は金融機関によって異なりますが、プロミスでは以下の4つの方法で一括返済が可能です。

- ・インターネット返済

- ・プロミス、三井住友銀行のATM

- ・提携ATM

- ・銀行振込

これらのうちどの方法を利用するかを決めるのはご自身です。都合のいい方法を選びましょう。ただし、ATMを利用する場合は1,000円単位の取引になるため、1,000円未満の端数まで正確に一括返済をすることはできません。多めに返済した上で端数をオンライン上の操作で返金を受けることができますが、こうした2段階の作業が面倒という方はインターネット返済か銀行振込を利用することをおすすめします。

カードローンの返済方法について詳しくは、こちらをご覧ください。 カードローンの返済方法・返済金額はどう決まる?無理なく返済するポイントについて

返済金を入金する

一括返済の方法を選んだら、それぞれの方法で入金をします。ATM以外の方法では借入残高をゼロにすることができるため、Webやアプリで借入残高がゼロになっていることを確認しましょう。

ATMでは小銭の取扱をしていないことが多いため、ATMで一括返済をした場合は1,000円未満の端数が残ることになります。プロミスの場合は、1,000円多く返済をしておつりの返金を受けることで借入残高をゼロにすることができます。

カードローンで一括返済する際に気をつけたいこと

カードローンの一括返済について誤解しがちなこと、気をつけたいことについて解説します。

完済と解約は異なる

一括返済はあくまでも借入残高の全額を臨時返済しただけであり、完済したからといってカードローンを解約したことにはなりません。仮に利用限度額が50万円のカードローンで一括返済をしたのであれば利用可能額が50万に戻るだけで、そのカードローンは引続き利用できます。

自ら解約の手続をしない限りは、一括返済をしても以後の利用ができなくなることはありません。カードローンの契約を維持しても年会費などの維持費がかかるわけではないので、いざとなったときのために持っておくと安心です。

一時的に貯蓄が減ってしまう可能性がある

手持ちのお金に余裕があるときに一括返済をするというケースがほとんどだと思いますが、一括返済をしてしまいたいあまりに無理をすると、一時的に貯蓄など手持ちのお金が大きく減ってしまいます。無理のない金額で一部を臨時返済しても利息を抑える効果はあるので、「一括」にこだわらず状況にあわせて対応することも重要です。

一括返済をすることにより、生活に支障がきたしたりすることのないよう、無理のない範囲で行うようにしましょう。

完済の通知は来ないこともある

一括返済をしたからといって、そのことは通知されないことが多いです。そもそもカードローンは利用者のプライバシー配慮の観点から、一括返済も含めて通知などは極力行なわない仕組になっています。

本当に一括返済ができているのか気になる場合は、Webサービスやアプリなどで借入残高がゼロになっていることを確認するのがいいでしょう。受取証書と呼ばれる書面を請求して、それを受領する方法でも一括返済の確認ができます。

カードローンの一括返済についてよくあるご質問

カードローンの一括返済について、よくあるご質問とその答えをまとめました。

一括返済を求められる可能性がありますか

返済日を過ぎても返済ができていない場合など、契約に反することがあると金融機関の判断によって一括返済を求められる可能性があります。しかしこれは契約に反することがあった場合のみで、返済日にきちんと返済していれば何の理由もなく一括返済を求められることはありません。

一括返済直後にも借入できますか

原則できます。一括返済をしただけで解約をしていないのであれば、カードローンの借入残高がゼロになるだけで、いつでも新たな借入が可能です。ただし、返済の遅れなどで信用が低下し、利用限度額が下がってしまっていた場合など、再度の借入ができないこともあります。もう利用の見込みがないのであれば解約することをおすすめしますが、再度契約をするには審査が必要なため、また利用する可能性があるのであれば、解約せずに「いつでも利用可能」の状態にしておくと安心です。

カードローンの一括返済は慎重に進めよう

カードローンの一括返済をすると毎月の返済は不要になりますし、返済総額の節約にもなります。お金に余裕があれば検討したいところですが、無理に一括返済をすると、生活費や税金などの出費に対応できず再び借入が必要になることもあるでしょう。一括返済をした後で必要になるお金のことも考慮しつつ、無理がないことを前提に検討しましょう。

プロミスの一括返済についてはこちらをご覧ください。 お借入残高の一括返済