消費者金融の借入限度額とは?決まり方や増額方法について

消費者金融の借入限度額とは、消費者金融から借入ができる上限額のことです。消費者金融は、各社ごとに借入限度額が定められており、例えばプロミスでは最大800万円が限度額です。ただし、法律上(総量規制)の借入限度額は「年収の3分の1まで」が上限となっており、実際にいくら借りられるかは最終的に各社の審査によって決まります。

そのため、消費者金融を利用する際には、自分の借入限度額がいくらまでなのかを事前に把握しておくことが重要です。限度額を超えてしまうと新たな借入ができず、資金計画に影響が出る可能性があります。

本記事では、「借入限度額とは何か」という基本から、消費者金融の借入限度額の決まり方、さらに限度額を増額する方法についてわかりやすく解説します。

目次

この記事でわかること

- 消費者金融の借入限度額は、年収の3分の1までが法律上の上限である

- 借入限度額は「年収・勤務先・他社借入」などの審査によって個別に決まる

- 借入限度額は増額申請や返済実績によって引き上げられる可能性がある

消費者金融の借入限度額とは?

消費者金融の借入限度額は、年収の3分の1までが法律上の上限です。これは「総量規制」と呼ばれるルールによって定められており、借りすぎを防ぐための仕組みです。

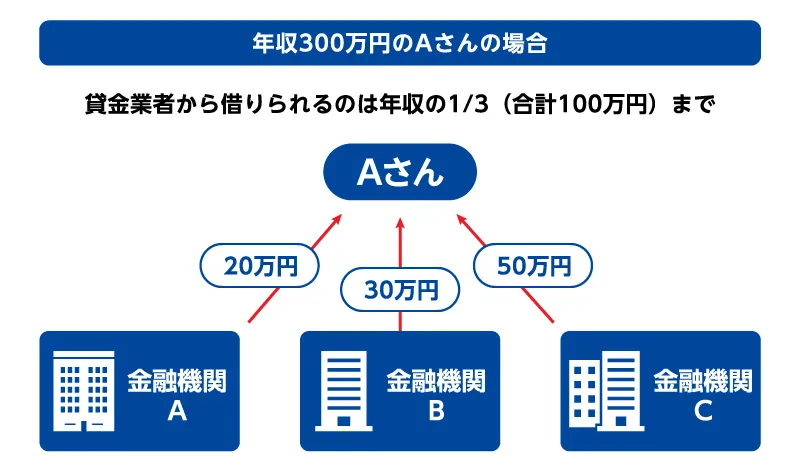

例えば、年収が300万円の人の法的な借入限度額は100万円ということになります。

また、消費者金融はそれぞれ独自に借入限度額を設定しており、例えばプロミスでは最大800万円までとされています。他社でも同様に上限額が設けられていますが、実際に設定される限度額はこの上限いっぱいになるとは限りません。

借入限度額はどのように決まるのか

実際の借入限度額は、消費者金融が行う審査結果をもとに総合的に決まります。消費者金融が設定している上限額や、総量規制で定められた年収の3分の1は、あくまで「借りられる可能性がある上限」にすぎません。

例えばプロミスの借入限度額は最大800万円ですが、申込をしたすべての方がその金額を借りられるわけではありません。実際に契約時に設定される借入限度額は、年収や勤務先、雇用形態、他社借入の状況などを踏まえて判断されます。

そのため、各社の最大枠や法的上限まで必ず借入ができるとは限らない点に注意が必要です。

カードローンの審査の流れや基準について詳しくは、こちらをご覧ください。プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

消費者金融から確認されること

消費者金融は借入限度額を総合的に判断して設定していると述べました。それでは、審査では何を確認し、どう判断しているのでしょうか。ここでは代表的な3つの項目に整理して解説します。

年収

消費者金融は2つの理由から、申込者の年収を審査項目としています。1つめの理由は、総量規制です。総量規制では法的な借入限度額が年収の3分の1であるため、この規制への抵触を避けるために審査では正確な年収額を把握する必要があります。

もう1つの理由は、返済能力です。十分な返済能力があるかどうかを判断するためにも、消費者金融は申込者の正確な年収額を把握し、審査の判断材料としています。

勤務先情報

返済能力を判断するために、消費者金融では勤務先に関する情報も確認しています。雇用形態や入社年月の申込者自身の情報に加えて会社名などの情報も審査項目に含まれます。

現在の借入金額の合計

先ほどから言及している総量規制は、貸金業者からの借入総額を年収の3分の1までとする規制です。消費者金融も貸金業者に該当するため、すでに消費者金融での借入がある方は、その借入残高も含めて年収の3分の1までが借入限度額となります。

例えば、年収300万円の方が他社で50万円の借入をしている場合、その方が新たな消費者金融からの借入限度額は100万円から50万円を差引いた50万円ということになります。このように複数の消費者金融から借入をする場合は、すべての借入額合計が年収に対して3分の1までとなります。

消費者金融は総量規制に抵触しないかどうかの確認をするために、他社借入金額の合計を知る必要があるわけです。

借入限度額と年収の関係について詳しくは、こちらをご覧ください。消費者金融は年収で借入限度額が決まる?嘘がバレたらどうなる?基礎知識を解説

借入限度額を増額する方法

すでに消費者金融を利用中であっても、申込をすることにより借入限度額を増額できる可能性があります。ここでは、その2つの方法を紹介します。

なお、プロミスではWebからの手続で原則24時間いつでも増額の申込が可能です。

借入限度額の増額申請をする

すでに利用している消費者金融などの金融機関に対して借入限度額の増額申請をする方法です。プロミスではWebからの手続で手軽に増額申請ができますが、これと同様に多くの金融機関ではWebやアプリ、電話などの方法で増額申請の受付をしています。

ただし、増額申請時にも審査があります。審査の結果によっては増額できないこともあるため、「申込をすれば100%増額される」わけではない点に注意しましょう。

ほかの消費者金融に申込む

利用中の金融機関での増額が難しい場合は、ほかの消費者金融に申込む方法もあります。消費者金融はそれぞれ異なる審査基準を設けているため、他社であれば審査に通る可能性があります。

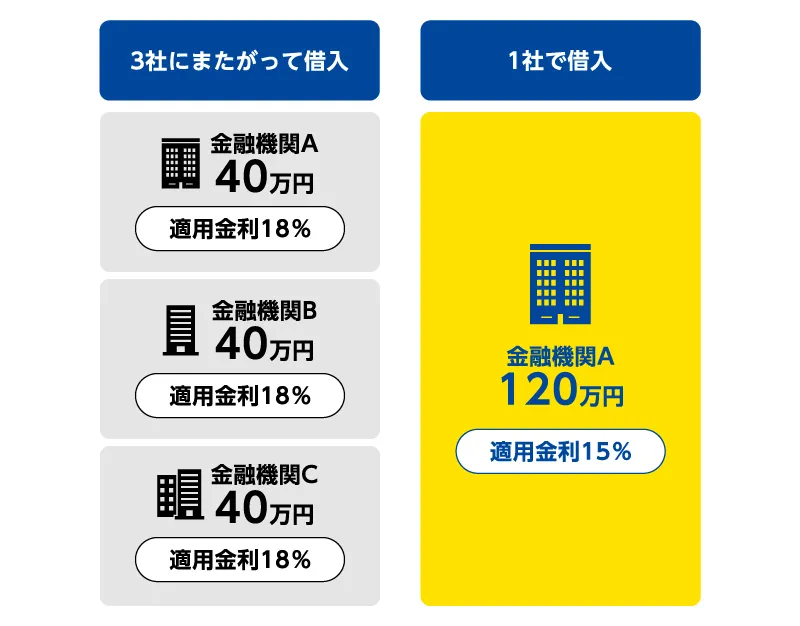

ただし、この場合に注意したいのは法定上限金利です。借入額によって法的な上限金利が異なるため、複数の金融機関にまたがって借入をすると同額を1社で借入をするよりも金利が高くなることがあります。

利息制限法では、上限金利を以下のように定めています。

|

借入金額 |

法定上限金利 |

|---|---|

|

10万円未満 |

20% |

|

10万円~100万円未満 |

18% |

| 100万円以上 | 15% |

仮に1社で120万円を借入している場合、上限金利は15%です。しかし、3社にまたがって40万円ずつ借入をすると上限金利は18%になるため、金利負担が3%分多くなります。

他社に申込をするとこうした状況になる可能性があるため、上限金利との関わりをしっかり確認しておきましょう。

借入限度額を引き上げる方法や注意点について詳しくは、こちらをご覧ください。プロミス等のカードローンの増額審査とは?審査基準や審査時間を解説【プロミス公式】

消費者金融の借入限度額に関するよくあるご質問

消費者金融の借入限度額について、よくあるご質問とその答えをまとめました。

消費者金融の借入限度額はいくらくらいですか

消費者金融の借入限度額は各社によって異なり、例えばプロミスでは最大800万円までとされています。また、総量規制によって法的には年収の3分の1まで借入ができますが、実際の借入限度額は消費者金融の審査結果によって決まります。

そのため法的には年収の3分の1まで借入ができるとはいえ、必ずしもその金額が借入限度額となるわけではありません。

総量規制について詳しくはこちらをご覧ください。プロミス等のカードローンで総量規制以上を借りれる?年収の3分の1を超える借入と規制対象について

50万円借りるには年収はいくら必要ですか

総量規制では法的な借入限度額が年収の3分の1とされているため、50万円を借りるには年収が150万円以上である必要があります。ただしこれは法的な上限であり、消費者金融の審査では年収の安定性などが重視されるため、年収150万円以上であるからといって50万円の借入ができるとは限りません。

年収300万円の場合、消費者金融からいくら借りることができますか

年収300万円の場合、消費者金融などのカードローンでは最大100万円(年収の3分の1)が借入の上限です。ただし、これはあくまで法律上の上限であり、実際の借入可能額は年収の安定性や勤務先、他社借入の状況などをもとに審査によって決まります。

借入限度額は返済実績を重ねると増やしやすい

ここまでの解説を要約すると、借入限度額は総量規制と消費者金融など金融機関の審査結果によって決まり、さらに多く借入をしたい場合は増額の申込をするか、他社に新規借入の申込をするのが一般的な方法です。増額申込、新規申込のどちらであっても審査が必要となるため、審査に通れば増額や新規借入が可能になります。

この審査において重視される項目の1つに、返済実績があります。借入に対してきちんと返済する実績を積み重ねていくと信用がつくため、増額申請時の審査に有利になる可能性があります。これは計画的な利用をすることで得られるメリットの1つです。

借入をする方法は1つではありませんが、新規の借入や増額を検討する際には、審査の速さや利便性の高さなどから消費者金融の利用を検討してみてはいかがでしょうか。

はじめての借入方法や申込手順について詳しくは、こちらをご覧ください。プロミス等の消費者金融でのお金の借り方は?はじめての申込の流れや借りる際のポイントについて

借入について詳しくは、こちらをご覧ください。借入とは?個人が利用する方法や仕組・注意点などをわかりやすく解説