借入をまとめる「おまとめローン」とは?プロミスを例に仕組やメリット・利用時の注意点を解説

複数の金融機関からの借入があると、返済日が複数になって管理しにくい、さらには返済の負担が大きく感じられることもあるでしょう。そんなときに検討したいのが、「おまとめローン」です。これは、複数の借入を1社にまとめることができるローン商品のことです。

本記事ではおまとめローンの仕組やメリット、利用する際の注意点などについて解説します。

目次

複数の借入を1つにまとめる「おまとめローン」とは

最初に、おまとめローンの基本や仕組について解説します。

おまとめローンの仕組

「おまとめ」という名称のとおり、おまとめローンは複数の借入を1つにまとめることができるローン商品です。複数の借入がある場合、それらの借入残高を合計した金額を別の金融機関で借入した上で、利用中の金融機関に対して全額返済をすることで借入を1社にまとめることができます。

金融機関のなかには、複数の借入を1つにまとめるために特化したローン商品を設けているところもあります。

おまとめローンは総量規制の対象外

貸金業法には総量規制といって、借入の合計額を年収の3分の1までとする規制があります。しかし、おまとめローンはこの総量規制の対象外のため、年収の3分の1を超える場合であっても利用が可能です。

その理由は、「例外貸付」です。例外貸付とは「利用者の利益保護に支障が生じることがない契約」として定義されているものについては総量規制の対象外とする貸金業法施行規則の規定で、おまとめローンもこの例外貸付に該当します。

借換との違い

おまとめローンは複数の借入を1つにまとめるローン商品ですが、これは言換えると異なる金融機関への借換です。そのため借換と表現することもできますが、一般的におまとめローンと借換は以下のように区別されています。

|

表現 |

一般的な意味合い |

|---|---|

|

おまとめローン |

複数の借入を1社にまとめる借換 |

|

借換 |

1社の借入を別の金融機関1社へ借換 |

おまとめローンの種類

おまとめローンは、さまざまな金融機関が提供しています。おまとめローンを提供しているのは主に銀行、消費者金融ですが、それぞれの金融機関によっておまとめローンにも特徴や違いがあります。

銀行のおまとめローン

消費者金融や信販会社と比べると、借入(借換)の限度額は多めです。銀行によっては上限金額を1,000万円としているところもあります。その一方で申込から融資まで時間がかかるというのが、銀行のおまとめローンにいえる全体的な特徴です。

消費者金融のおまとめローン

消費者金融には審査のスピードが速いというメリットがありますが、それはおまとめローンでも同じです。最短で即日のうちに利用可能になるスピード感は、消費者金融ならではのものです。

また、銀行のおまとめローンでは銀行の預金口座の開設が必要になるケースが多いのに対し、消費者金融ではその必要がありません。返済方法も多様で、インターネット返済ができるのも消費者金融のおまとめローンの特徴といえます。

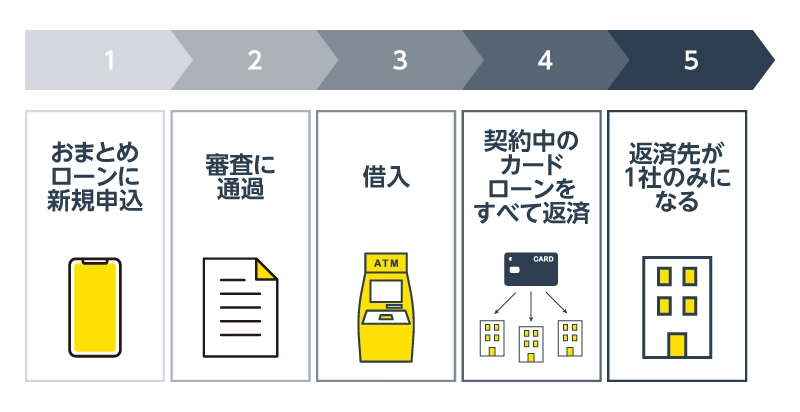

おまとめローンを利用する流れ

おまとめローンを利用するには、いくつかのステップがあります。

まずは、現在の借入状況(借入先・残高・金利・返済額)を整理しましょう。

次に、各社の金利や返済条件を比較し、現在よりも金利が低くなるかをチェックして、最適なローンを選びます。

一般的に申込には本人確認書類や収入証明書類が必要となり、審査には数日かかる場合があります。

すべての借入をまとめ終えると、1本のローンに絞られるため、返済日などの管理がシンプルになります。おまとめローンの審査は緩い?審査に通らない理由や通るためのポイントを解説

おまとめローンのメリット

おまとめローンには、主に4つのメリットがあります。それぞれのメリットについて解説していきます。

支払利息・支払総額を抑えられる

金融機関からの融資は、利息制限法という法律によって上限金利が定められています。利息制限法による上限金利は、以下のとおりです。

|

借入金額 |

上限金利(年利) |

|---|---|

|

10万円未満 |

20% |

|

10万円から100万円未満 |

18% |

| 100万円以上 | 15% |

20%を超える金利は借入金額に関わらず違法金利となり、刑事罰の対象になります。

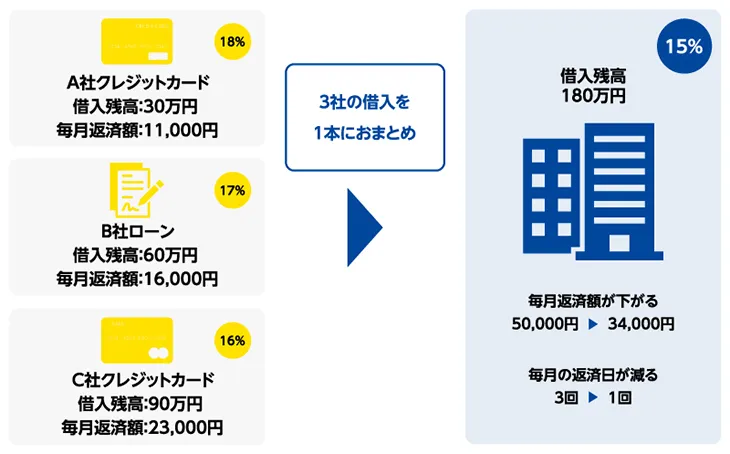

2社以上の金融機関でそれぞれ50万円以上100万円未満の借入残高があったとすると、適用される金利は18%である可能性が高いでしょう。しかし、おまとめローンを利用をすると借入残高が1社で100万円を超え、利息制限法の規定により上限金利が15%に引下げられることになります。

金利が引下げられると支払利息が減り、支払総額が抑えられます。おまとめローンの審査は緩い?審査に通らない理由や通るためのポイントを解説

多重債務者になるリスクを回避できる

2社、3社と複数の金融機関を利用している事実は信用情報機関(利用者の借入や返済状況が共有される情報機関)にも記録されているため、多重債務者であると認識される可能性があります。

おまとめローンを利用すると、借入先である金融機関は1社に集約されます。多重債務の状態であると認識されるとローンなどの審査でマイナス要因になることもありますが、おまとめローンを利用すると借入先は1社になり、多重債務者と認識されるリスクを回避できます。

支払日が分かりやすい

複数の金融機関で借入をしている場合、それぞれの金融機関で毎月の返済日が異なることがあります。それぞれの返済日にインターネットで返済の手続をしたり、ATMに出向いて返済をしたりといった作業は手間がかかりますし、うっかり忘れやミスの原因にもなります。

おまとめローンでは借入先が1社になるため、返済日も1回に集約されます。返済日が分かりやすくなることに加えて、残高の管理もしやすくなるでしょう。

段階的に借入残高を減らすことができる

おまとめローンは複数の借入をまとめることが目的のため、多くの場合、新規の借入はできません。そのため返済を続けていくことで、段階的に借入残高を減らしていくことができます。1社にまとめることで残高の管理が容易になるため、計画的な返済もしやすくなります。

総量規制の対象外である

おまとめローンは、総量規制(貸金業者からの借入は、年収の3分の1までという貸付制限)の対象外とされています。そのため、他の貸付が年収の制限により難しい場合でも、審査に通る可能性があります。借入先が一本化されることで、返済の管理がしやすくなる点も大きなメリットです。

おまとめローン利用時の注意点

おまとめローンはメリットの多いローン商品ですが、利用時には注意点もあります。ここでは3つの注意点について解説します。

審査が行われる

おまとめローンを利用するためには、審査を通過する必要があります。おまとめをするということは1社での借入金額が多くなるため、それに見合った返済能力があることが条件になります。

審査では信用情報機関への照会も行われ、過去に何度も延滞をしている記録があるといったネガティブな情報があると、おまとめローンの審査にも通りにくくなります。おまとめローンの審査は緩い?審査に通らない理由や通るためのポイントを解説

追加融資はできない

おまとめローンは融資を1つにまとめた上で返済に特化したローン商品のため、月々の返済によって借入残高が減ったとしても追加融資はできない場合がほとんどです。

ただし、追加融資の可否については金融機関やローン商品の内容ごとに異なります。追加融資が必要になると予想される場合は商品内容をよく確認するようにしましょう。

支払総額が増える可能性がある

おまとめローンのメリットは、元々の借入との金利差です。しかし、元々の借入の金利が低い場合、必ずしもおまとめローンの金利が低いとは限らない点に注意してください。

さまざまな金融機関がおまとめローンを提供していますから、中には元々契約していた借入よりも、金利が高い商品もあります。その場合は金利が上がることで、支払総額も増えてしまう可能性があります。

また、おまとめローンを利用する際に、無理なく返済できるようにと返済回数を増やしすぎて、返済期間が長引くことがある点にも注意が必要です。金利が低いおまとめローンを利用しても、返済期間が長引くことで結果的に利息を長い期間支払うことになり、支払総額が増えるかもしれません。

プロミスのおまとめローンについて

プロミスのおまとめローンは、複数社の借入を一つにまとめられます。

プロミスのおまとめローンのメリットは下記のとおりです。

・毎月の返済金額、金利の負担を軽減できる

・複数の借入をまとめられるから管理がしやすい

・担保、保証人が不要

・計画的に返済ができるので、借入残高が減少する

おまとめローンは「複数社から借入をしているけど、管理が大変」といったお悩みを抱えている方におすすめです。

消費者金融やクレジットカード会社からの借入が対象です。銀行のカードローンやショッピングリボ、住宅ローンなどは対象外なのでご注意ください。

申込は最寄りの自動契約機もしくは電話でのみ可能です。

プロミスのおまとめローンの詳細を知りたい方は、下記をご覧ください。プロミスのおまとめローン

おまとめローンについてよくあるご質問

おまとめローンについてのよくあるご質問とその答えをまとめました。

おまとめローンの審査項目に特別なものはありますか

おまとめローンだからといって特別な審査をしていることはなく、それぞれの金融機関が設けている融資の審査基準が適用されます。

おまとめローンのデメリットは何ですか

原則としておまとめローンは複数の融資を1つにまとめた上で返済に特化したローン商品のため、追加融資に対応していないことは注意するべきデメリットのひとつです。また、複数の借入をまとめることで毎月の返済額を少なくすることはできますが、あまり返済額を少なくしすぎると返済期間が長期化し、利息負担が多くなる可能性があります。

おまとめローンと借換ローンの違いは何ですか

ローンの借換をするという意味では、おまとめローンもその一種です。複数の借入を1社にまとめるのがおまとめローンで、1社の借入を同じく1社に借換するのが借換ローンというのが一般的な区別です。

仕組を正しく理解しておまとめローンを利用しよう

複数の金融機関に借入があると返済日が複数にわたり、管理しにくいことや返済負担が大きく感じるなどの問題があります。そんなときに有効なのが、おまとめローンです。しかしおまとめローンにも審査はありますし、返済額の設定によっては返済期間が長期化するなどのデメリットもあるので、仕組をしっかりと理解して正しく利用しましょう。

また、おまとめローンへの申込時にはおまとめをする対象となるローンの借入額や借入利率などの情報が必要です。それと同時に収入証明書類が必要になるケースが大半なので、これらの情報や書類を準備しておくとスムーズです。