総量規制の対象外の借入とは?カードローン等が上限に達しても借りられるか解説

お金を借りるにあたって注意すべきことのひとつに、「総量規制」があります。総量規制は貸金業者に対し、個人の借主の年収を基準に、原則としてその3分の1を超えた貸付を禁止する法規制です。総量規制があるため、貸金業者に借入を申し込んでも、年収の3分の1以下しか借りることはできません。

ただし、中には貸金業者からの借入であっても総量規制の対象にならず、年収の3分の1を超えて借入が可能な場合があります。ここでは、総量規制の仕組みと、対象外となる借入について見ていきましょう。

目次

総量規制の対象は貸金業者からの借入

総量規制の対象になるのは貸金業者からの個人向けの借入で、クレジットカード付帯サービスのキャッシングや、消費者金融系カードローンなどが対象となります。

総量規制は貸金業法で定められた、「貸金業者に対して借主の年収の3分の1以下までしかお金を貸してはならない」という制度です。1社からではなく、貸金業者からの借入の合計額が年収の3分の1以下でなければならないため、貸金業者は貸付の際に厳正に審査を行い、借主の年収や他社の借入状況などを調べる必要があります。

預金や振込などの業務を行う「銀行」「信用金庫」「労働金庫」などは貸金業者ではありませんから、総量規制の対象にはなりません。奨学金なども、貸金業者からの借入ではないため対象外です。

なお、クレジットカードの場合、ショッピングでの利用は貸金業法が適用されず、総量規制の対象外ですが、クレジットカード付帯サービスのキャッシングの場合、総量規制の対象となります。そのため、クレジットカードのキャッシングでは、年収の3分の1を超える借入はできません。

総量規制が制定された背景

総量規制は、過度な借入から消費者を守るために生まれました。「総量規制があるせいで借りられない」と腹立たしく感じる方もいるかもしれませんが、そもそも総量規制は、借主を守るために作られた規制です。

仮に、年収300万円の方が200万円を60か月、金利17.8%で借入すると、月々の返済額は5万569円です。年収300万円の方の手取りは月約20万円ですから、ここから毎月5万円を超える金額を、5年にわたって返し続けるのは簡単ではないでしょう。そこで、無理のない返済を可能とするために生まれたのが、総量規制です。

総量規制を超えた借入(カードローン等)は可能?

総量規制の対象となるのは貸金業者からの借入ですが、貸金業者からであっても、借入の理由や条件によっては、総量規制を超えた借入ができるケースがあります。それが、「除外貸付」や「例外貸付」と呼ばれるものです。

除外貸付

除外貸付は貸金業者からの貸付であっても、総量規制の対象になりません。総量規制は過度な借入から消費者を守るものですが、住宅ローンや自動車ローン、不動産ローンなどは高額で、年収の3分の1を超えるものが多く、総量規制になじまないため「除外」とされています。

また、自身や家族が入院して医療費の自己負担額が一定を超えた場合、「高額療養費制度」を利用すると、保険者から超過額が払い戻されます。しかし、払戻しは後から行われるものですから、一旦は個人で立替えなければなりません。このような場合の借入についても、総量規制の対象外です。

<総量規制の適用除外となる貸付>

- ・不動産の建設もしくは購入に必要な資金またはその改良に必要な資金の貸付(住宅ローン)

- ・上記のつなぎ資金の貸付

- ・自動車購入時の自動車担保貸付(自動車ローン)

- ・高額療養費のための貸付

- ・手形(融通手形を除く)の割引を内容とする契約

- ・金融商品取引業者の行う有価証券を担保とした貸付に係る契約

- ・貸金業者を債権者とする金銭の貸借の媒介に係る契約

※貸金業施行規則第10条の21より

例外貸付

例外貸付とは、顧客の利益の保護に支障を生ずることがない貸付のことです。返済能力が認められる場合は「例外」として、総量規制の基準を超えた借入が可能となるものです。

個人事業主の事業用資金としての借入などが例外貸付にあたります。

<総量規制の例外となる貸付>

- ・顧客に一方的に有利となるローンの組替

- ・借入残高を段階的に減少させるためのローンの組替

- ・緊急に必要と認められる医療費を支払うための貸付

- ・社会通念上、緊急に必要と認められる費用を支払うための資金の貸付

- ・配偶者と合わせた年収の3分の1の貸付(配偶者の同意が必要)

- ・個人事業者に対する貸付(事業計画、収支計画、資金計画により、返済能力を超えないと認められることが要件)

- ・新たに事業を営む個人事業者に対する貸付(事業計画、収支計画、資金計画により、返済能力を超えないと認められることが要件)

- ・銀行等からの貸付を受けるまでのつなぎ資金としての貸付

※貸金業施行規則第10条の23より

除外貸付と例外貸付の違い

除外貸付や例外貸付は、総量規制の上限額を超える借入が可能です。この2つの違いとして、除外貸付の借入は、総量規制の判断を行う際の借入残高に含まれませんが、例外貸付は含まれる点があります。例外貸付で総量規制の上限を超えるお金を借りた場合、その後返済が終わるまで、除外貸付や例外貸付以外の新たな借入はできません。

ただし、除外貸付だとしても、申込の際に審査を受ける必要はありますし、新たに借入をしようとした場合、多額の借入があることで審査に影響する可能性はあります。

プロミス等のカードローンで総量規制以上を借りれる?年収の3分の1を超える借入と規制対象について

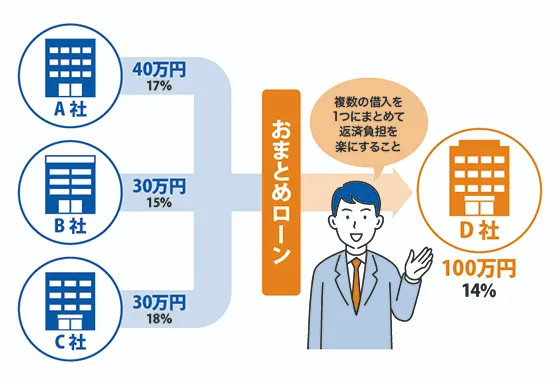

おまとめローンは総量規制の例外貸付

おまとめローンは例外貸付の中の「顧客に一方的に有利となるローンの組替」にあたり、総量規制の対象外です。そのため、貸金業者からの借入額の合計が総量規制の基準に達していても、借入が可能な場合があるでしょう。

ただし、おまとめローンなら何でも対象となるわけではなく、下記の条件に合致した場合のみ、例外貸付となります。

<総量規制の例外貸付となるおまとめローンの条件>

- ・おまとめローンの金利が、組替前の金利より低くなる

- ・おまとめローンの毎月の返済額が、組替前の返済額より低くなる

- ・おまとめローンの担保や保証などの条件が、組替前より厳しくならない

利用する場合は、金利や返済方法などについて、貸金業者に相談の上、検討してください。

プロミスのおまとめローンは、実質年率6.3~17.8%で、最長13年5か月のお借入も可能な柔軟性の高いローンです。お借入状況やご希望にあわせてご返済の計画を立てられ、家計の見直しにつながるでしょう。お申込は、Web、お電話、自動契約機から手続きが可能です。お気軽にご相談ください。

プロミスのおまとめローンについてはこちらもご覧ください。 おまとめローン(借換用ローン)

総量規制を超える借入(カードローン等)で気をつけること

総量規制対象外の借入は、複数の借入や、年収の3分の1に近い借入がある場合に利用できるものとはいえ、どのような方でも融資が受けられるわけではありません。

続いては、総量規制を超える借入をする際に、注意すべきことをご紹介します。

安定した収入が必須

総量規制を超える借入をする場合は、通常の借入以上に安定した収入があることが重要視されます。

また、通常の借入の場合は、収入証明書類は「場合によってはご提出が必要」といったものですが、総量規制を超える借入の場合は必須と考えてください。

返済を滞納していない

既存の借入で返済を滞納していたり、過去に滞納の経験があったりする場合は、総量規制の除外貸付や例外貸付であっても、利用できない可能性があります。総量規制を超える借入を希望の場合は、既存の借入の返済期日は必ず守りましょう。

違法貸付に注意

除外貸付と例外貸付以外で、基本的に総量規制を超える借入はできず、自由に貸し付けてくれる場合は違法業者の可能性が高いです。違法業者、いわゆる闇金業者を利用すると、法外な金利の請求や個人情報の悪用、恐喝まがいの取り立てなどに遭う可能性があります。最近は、SNSなどで個人間融資を持ち掛ける闇金業者もいるようですから、注意が必要です。

また、お金が必要でも、給料ファクタリングやクレジットカードの現金化などは非合法ですから、絶対に行わないようにしてください。

総量規制の対象外の貸付でも、ご利用は計画的に

総量規制は貸金業者による貸付が対象となるもので、過度な借入から消費者を守るために生まれました。一定の場合は貸金業者による貸付であっても、総量規制になじまず対象外となる貸付もあります。

総量規制の上限まで借入した状態で、新たにお金が必要になった場合は、除外貸付や例外貸付に該当しないか調べてみてもいいでしょう。毎月の返済額に悩んで新たな借入を検討している場合は、おまとめローンを検討することをおすすめします。

借入について詳しくは、こちらをご覧ください。 借入とは?個人が利用する方法や仕組・注意点などをわかりやすく解説