アルバイトやパート、

フリーターでも

お金は借りられるの?

審査のポイントなども解説します!

アルバイトやパートは正社員じゃないし、お金を借りられないのでは?と考えている人は多いのではないでしょうか?

しかし、実際に借入をしている人の2割がアルバイトやパートの人たちなんです。「正社員ではないこと」「収入が少ないこと」だけでお金が借りられないわけではないので、その不安をここで解消します!

収入が少なくてもお金は借りられるの?

アルバイトであっても、収入が少なくても、お金を借りることはできます。というのも、「アルバイトやパートであること」や「収入が少ないこと」だけで審査に落ちる理由にはならないからです。

むしろ、もっと重要なのは返済能力があるかどうかです。友だちからお金を貸してほしいと言われたとき、真っ先に考えるのは「ちゃんと返してくれるかどうか」ですよね。金融機関もそれと同じで、返済能力に問題がなければ審査に通りますし、お金を借りられるわけです。

金融機関は借主の返済能力をチェックする

返済能力に問題がないかどうか、金融機関はどうやって判断するのでしょうか。そこで重要になるのが、収入が「安定していること」です。

安定した収入はある?

収入が多い、少ないよりも重要なのが「安定していること」です。正社員として長く勤めていれば安定していると判断しやすいですが、これってアルバイトやパートとして長く働いている人にも言えますよね。

毎月のお給料がだいたい同じでそれが続いているのであれば、収入が「安定している」ということになるんです。

最近では単発バイト、スポットバイトのサービスもあるので、色々なところで少しずつアルバイトをする働き方もありますが、それよりも同じところで継続して働いているほうが「安定している」と判断されやすいでしょう。

在籍確認

在籍確認とは、借入の申込をしたときに申告した勤務先で働いていることを確認するためのもので、金融機関によっては勤務先の電話番号に個人名などで電話を入れて確認をすることもあります。その電話に申込者本人が出られなかったとしても「〇〇(申込者)は席を外しております」といった対応であれば、在籍をして働いていることが確認できます。

個人名で電話をかけるなどプライバシーに配慮をしている金融機関がほとんどですが、それでも電話がかかってくるのは困る人もいると思います。

プロミスはお電話による在籍確認を原則行っておらず、もし必要になったとしてもご本人の同意なくお電話をすることはありません。

他社から借りている金額は?

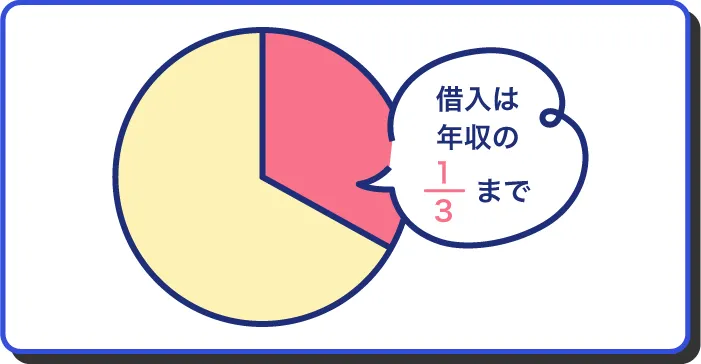

審査では他社からお金を借りているかどうかも確認します。このときに関わりがあるのが、総量規制です。総量規制は消費者金融などの金融機関がお金を貸してもいい金額の上限で、年収に対して3分の1までです。

例えば、年収が180万円の人であれば上限は60万円です。ただし、既に他社から40万円を借りている人であれば、新たに借りられるのは20万円ということになります。

「総量規制」とは

ここでちょっと難しい言葉が出てきました。総量規制とは貸金業法という法律で定められているもので、この法律が定める貸金業者は本人の年収の3分の1を超える貸付はできないというルールです。ここで言う貸金業者とは消費者金融やクレジットカード会社などで、これらの金融機関からの借入の「総額」が年収の3分の1を超えてはいけないと定められています。

借りすぎによって返済が難しくなったり、生活が苦しくなってしまうことを防ぐためのもので、貸金業法が適用される金融機関は審査の時にこの総量規制を超えていないかも確認しています。

無職の借入は特に難しい‥

総量規制の規定や目的を考えると、無職の人は年収がいくらなのかを確認しにくいため、総量規制に触れるのかどうかも判断しにくい部分があります。そのため審査に通過するのが難しいことは知っておきましょう。

これは金融機関の判断だけではなく、先ほど紹介した貸金業法の第13条で返済能力の調査が義務づけられていて、その上で返済能力を超えるような貸付をしてはならないと決められているからでもあります。

正規の金融機関はこの法律を守っているので、仮にお金を貸したいと思っても貸付ができない仕組になっているんです。

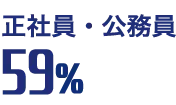

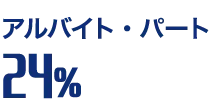

借入している人の職業の割合を見てみよう!

これは、プロミスでお借入をしているお客さまの職業別ランキングです。1位は正社員ですが、2位がアルバイト・パートで割合は24.1%です。アルバイト・パートでお金を借りている人の割合は2割と述べましたが、これがその「リアル」です。

3位以下にも色々な職業が並んでいますが、割合が2桁なのは2位のアルバイト・パートまでです。

アルバイトやパートであっても、これだけ多くのお客さまが実際にお金を借りているんです。アルバイトやパートだとお金を借りられるか不安という方は多いと思いますが、お金を借りることは十分可能だということですね。

| 職業 | 3年以内の 借入経験者 |

割合 |

|---|---|---|

| 正社員 | 230,992 | 56.3% |

| アルバイト・パート | 99,046 | 24.1% |

| 派遣・契約社員 | 37,284 | 9.1% |

| 個人事業主 | 33,542 | 8.2% |

| 公務員 | 9,334 | 2.3% |

| その他 | 420 | 0.1% |

アルバイトやフリーターなど収入が多くない人はどうやってお金を借りるの?

アルバイトやパートの人で収入が多くないことが不安な人は、どうやってお金を借りるのがいいのでしょうか。ここでは「フリーター・パート」と「学生」の2つに分けて考えられる選択肢を紹介します。

フリーター・パートでお金を借りる方法

フリーター・パートの人がお金を借りる方法として考えられるのは、家族や友人などから借りる方法と、カードローンでしょう。それぞれの特徴について解説します。

家族や友人に借りる

家族や友人など身近な人からお金を借りる場合、金融機関のような審査はありませんし、関係性によっては利息なしで借りられるかもしれません。

ただし、近しい人ほどお金の貸し借りには要注意。それが原因で信頼関係にひびが入ってしまったり、場合によっては友だちでいられなくなることも。

近しい人だからといって「なぁなぁ」にはせず、きちんと借用書を用意して支払期日を守るなど、信用を損ねないようにすることがとても大切です。

カードローンを利用する

カードローンは利用条件を満たしていれば、アルバイトやパートの人であってもお金を借りられる便利なサービスです。借りたお金の使い道は原則自由ですし、契約時に設定した借入限度額の範囲内で何度でも借入ができます。

収入が「安定している」という条件を満たしていれば審査に通過する可能性は高いので、身近なところにお金を借りられる人がいない、身近な人からお金を借りたくないという場合は、カードローンを検討してみてはいかがでしょうか。

先ほどのデータでもお伝えしたように、プロミスでお借入をしているお客さまの2割がアルバイトやパートの方々です。

学生がお金を借りる方法

学生がお金を借りる方法として考えられる選択肢は、3つあります。それぞれ1つずつ見ていきましょう。

学生ローン

一部の金融機関が学生向けに提供している少額のローンです。ここで言う学生とは高校生・高専生以外の18歳以上の学生のことで、18歳以上の大学生や専門学校生などであれば利用が可能です。

学生向けのローンということもあって、大手消費者金融などと比べて金利が若干低い傾向があります。

内定者ローン

学生のなかでも既に就職の内定が決まっている人であれば、内定者ローンが利用できます。地方銀行や信用金庫などで取扱われていることが多く、一般的なカードローンなどと比べると「金利が低い」「借入限度額が大きい」などの特徴があります。

奨学金

奨学金は学費や教材費などに使えるローンで、民間の金融機関だけでなく国の機関による奨学金制度もあります。学生だからこそ利用できるローンであり金利が低いなどのメリットがありますが、経済状況や学業成績などの条件があるので誰でも利用できるわけではないところに注意が必要です。

まとまった金額を借りるための仕組なだけに他のローンのように少しだけ借りるといったことはできないため、借り方には注意しましょう!!

お金を借りる時の注意点をしっかり押さえよう!

お金を借りる前に、注意しておきたいことがあります。お金を借りる前に、この3点をしっかりチェックしておきましょう。

信頼できるところからお金を借りる

お金を借りようと思ったら、今どきはインターネットで検索することから始めるのがほとんどでしょう。検索するとたくさんの「お金貸します」という広告やWebサイトが出てくると思いますが、なかには「借りてはいけない」広告も含まれているかもしれません‥。

正規の金融機関は法律を守って適切な運営をしているのですが、違法業者だとそうはいきません。正規の金融機関には登録番号があるので、申込や審査の段階で少しでもおかしいと思ったら、まず登録番号を確認してみてください。

思わぬ被害に遭わないためにも、信頼できるところからお金を借りる。これをしっかり意識してくださいね。

利用目的にあわせた方法を選ぶ

お金の使い道が決まっているのであれば、その目的に合った方法を選ぶのがおすすめです。例えば、旅行やマイカー購入など、目的が決まっているローンだと有利な条件で借りられることもあるので、お金を借りる前に一度検討してみてください。

ただし、こうした目的別のローンはお金の使い道が決まっているからこそ金利が低いといったこともあります。借入をした後で別の目的にお金を使ってしまうとペナルティを食らってしまうこともあるので、注意しましょう!

お金を借りる前に必ず返済計画を立てる

お金を借りた後は、それを返済する必要があります。「毎月これくらいずつ返済する」「毎月これくらいなら返済できる」「これくらいの期間で完済する」といったように、返済計画を立ててからお金を借りるのはキホンです。

これは金融機関からの借入に限らず、身近な人からお金を借りる場合であっても同じです。

みんなからのよくあるご質問をチェック!

アルバイトやパートの人たちの借入について、みんなから寄せられたご質問とお答えをチェックしてみましょう。

カードローンは勤務先への在籍確認は必ずあるの?

申込時に勤務先として申請したところで勤務していることの確認は、審査上必要です。ただし、勤務先への電話による確認だけでなく、最近では電話以外の方法で在籍確認をする金融機関が多くなっています。

プロミスでは原則お電話による在籍確認は行っておらず、お電話をする場合であってもお客さまの同意なく実施することはないので安心してください。

アルバイトやパートを始めたばかりでも借入はできる?

勤続期間に関する明確な基準はないため、金融機関が勤続期間について条件を定めていないのであれば申込はできますし、審査に通過する可能性は十分あります。

ただし、金融機関の審査では収入が「安定している」ことを重視する可能性があり、必ずしも審査に通過できるわけではないので注意しましょう。

カードローンの審査には何が必要?

申込時には、運転免許証やマイナンバーカード(個人番号)などの、本人確認書類が必要です。また、借入希望金額や他社借入金額などの状況によっては、源泉徴収票や確定申告書などの収入証明書類が必要になることがあります。

あわせてチェック!

キャッシングの審査とは?通過基準や流れについて

収入証明書類がない場合はどうするの?

収入証明書類が必要になったものの手元にない場合は、勤務先に再発行を依頼することができます。それが難しい場合は、市区町村役場で所得証明書の発行を依頼しましょう。

マイナンバーカード(個人番号)や住民基本台帳カードがある人は、コンビニエンスストアのマルチコピー機で所得証明書を発行することもできます。

アルバイトなど収入が少なくてもお金は借りられます!消費者金融の利用を検討してみよう!

アルバイトやパートだとお金を借りるのは無理かも…と不安な方に向けて、プロミスでは2割のお客さまがアルバイトやパートであること、アルバイトやパートであってもお金を借りられる可能性は十分あることをお伝えしました。

特に消費者金融はアルバイトやパートの方々に対して柔軟な対応をしていることが多いので、急な出費などでお金が足りない!と困ったときには消費者金融のカードローンがおすすめです。

-

-

ライター情報

田中 タスク

自身も投資家として資産運用を実践しつつ、そこで得られた知見を交えて投資系ライターとしてネットや書籍などの記事制作に取り組む。その一方で消費者金融やカードローンなどに関する知識をいかして、「お金のピンチ」を乗り切る方法の発信にも注力、借入に対する正しい知識の重要性を発信中。

この記事をシェアする