銀行と消費者金融のカードローンの違いをわかりやすく解説【メリット・デメリット・仕組】

個人向けのカードローンは、消費者金融だけでなく銀行にもあります。同じカードローンという名称のサービスですが、両者にはどのような違いがあるのでしょうか。銀行のカードローンについての基礎知識からメリットとデメリット、そして、銀行カードローンでお金を借りるまでの流れについて解説します。

目次

銀行のカードローンとは

銀行のカードローンとは、文字どおり銀行が提供している個人向けのカードローンサービスのことです。大手メガバンクや地方銀行など、さまざまな銀行がサービスを提供しています。

混同されやすいですが、銀行カードローンと銀行系カードローンは別物です。銀行カードローンは銀行が提供しているサービスであり、銀行系のカードローンは銀行のグループ会社である貸金業者が提供するカードローンです。

銀行のカードローンの仕組

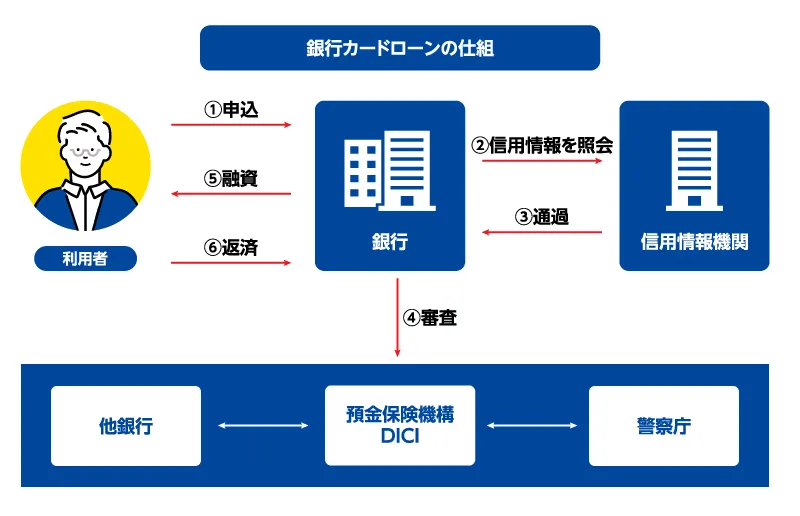

銀行カードローンは、以下の図に示した仕組によって運用されています。

利用者が銀行に申込をすると、銀行は信用情報機関に審査を依頼します。信用情報機関の審査で問題がなければ、次は預金保険機構へ審査を依頼します。その際にはほかの銀行や警察庁への照会も行われ、審査に通過すると融資が可能になります。

実際の融資は銀行から行われ、利用者は借入をしたお金を銀行に対して返済します。

この仕組は消費者金融とは異なるもので、銀行法という法律による規定で警察庁のデータベースへの照会などが必要になることも、1つの特徴といえます。

消費者金融の借入までの流れについては、こちらをご覧ください。 消費者金融とは?仕組みや銀行・闇金との違い、利用するメリットについて解説

消費者金融のカードローンとの違い

先ほど述べたように、銀行のカードローンには銀行法が適用されます。これに対して消費者金融には貸金業法という法律が適用されるため、同じカードローンであっても両者には法律による規制の違いがあります。

消費者金融に適用される貸金業法には、融資できるのは利用者の年収に対して3分の1を上限とする総量規制という決まりがありますが、銀行法に同種の規制はありません。その一方で、貸金業法には銀行法のように警察庁のデータベースに照会をする旨の規定がないため、銀行よりも審査スピードが速い傾向があるというメリットがあります。

なお、銀行法に総量規制の規定がないとはいえ、銀行のカードローンにも融資額の上限を年収に対して3分の1とする規制があると考えておいたほうがいいでしょう。

銀行のカードローンのメリット

低金利で借りられる

一般的に、銀行のカードローンは消費者金融やクレジットカードのキャッシングなどと比べて金利が低い傾向があります。大手メガバンク、地方銀行ともに金利の上限を14.6%程度としている銀行が多く、金利の上限を18%程度としている消費者金融が多いことと比べると、低金利といえます。

高額な融資が可能

銀行によって融資金額の上限は異なるため一概にはいえない部分がありますが、銀行によって借入可能金額の上限を800万円、1,000万円といった高額に設定していることがあるため、審査の結果によっては高額の融資を受けられる可能性があります。

安心感が強い

給与や年金の受取、代金の支払などにおいて、銀行は私たちの生活に根付く社会インフラの一種です。それだけに知名度は高く、「いつも使っている銀行のカードローンであれば」と、親近感や安心感を抱く方は多いのではないかと思います。

銀行のカードローンのデメリット

審査時間が長い傾向がある

先ほど解説したように、銀行法が適用される銀行のカードローンでは、審査時に信用情報機関や警察庁のデータベースへの照会が行われます。これは銀行のカードローンが「即日融資」を謳っていない理由の1つで、審査のプロセスが多くなる分だけ審査時間が長くなる傾向があります。

利用可能額が大きいことで過剰な借入になる場合がある

銀行によっては借入可能金額の上限が高いため、ついつい過剰な借入になってしまう可能性があります。ただし、銀行のカードローンも自主規制によって消費者金融に適用されている総量規制と同様の規制が適用されていることが多く、借りすぎにならないよう制度が整備されています。

そのため、銀行のカードローンであっても計画的に返済を進めていれば問題はありません。

担保や保証人が必要になる場合がある

銀行のカードローンには信用情報機関がついているため、原則として担保や保証人は不要です。

ただし、住宅ローンなど銀行が提供しているローン商品によってはお金を借りる際に、担保や保証人が必要になります。

また、原則保証人が不要のカードローンであっても、稀ではありますが審査の結果によっては保証人を求められることがあります。

銀行のカードローンの利用開始までの流れ

申込と必要書類の提出

まず、銀行が提示している申込条件の確認をします。年齢や収入、借入をしたお金の使い道などについての条件が提示されているので、これらに合致していることを確認の上、申込をしましょう。

多くの銀行カードローンは、Webでの申込を受付けています。その場合は銀行のWebサイトにある申込フォームで必要事項を入力し、本人確認書類などの必要書類を提出します。本人確認書類は郵送などの方法でも提出できますが、Webでの提出を受付けている銀行であれば、Webを利用するのが最も早くて便利です。

審査

カードローンの申込をすると、銀行による審査が行われます。信用情報機関への照会や預金保険機構への審査依頼、警察庁データベースへの照会などのプロセスを経て進められるため、銀行によっては数日程度の時間を要することもあります。

審査の結果は、申込フォームに記入したメールアドレスや電話番号などに通知されます。

カード受取

審査に通過すると、利用可能額の範囲内で借入が可能になります。借入や返済に用いるカードが発行されたらそのカードを使ってATMから借入ができますが、普通預金口座がある人はキャッシュカードにローン機能を付帯させる形で利用可能になる場合もあります。

また、「カードローン」という名称になっていることから、カードを受取るまで借入ができないように思われがちですが、Webやアプリからの操作で振込による借入が利用できる銀行もあります。こうしたサービスを提供している銀行の場合は、カードの受取を待たずに借入ができます。

カードの受取は郵送による方法や、店舗のローン契約機を利用する方法などがあります。

銀行のカードローンの返済方法

銀行口座

借入先の銀行口座からの引落による返済方法です。毎月決められた日に銀行口座から自動的に引落されるため、返済のために銀行の店舗やATMなどに行く必要がなく、手間がかからないことがメリットです。

ただし、口座に返済金額以上の残高がなければ引落は行われません。そのまま放置していると返済の遅延になってしまうため、口座の残高には注意が必要です。

ATM

借入先で発行されたカードを使って、ATMから返済をする方法です。カードを発行している銀行の店舗に設置されているATMだけでなく、コンビニのATMなど提携しているATMでの返済も可能です。提携ATMを利用する場合、銀行の規定によってATM手数料が発生することがあるため、手数料について事前に確認しておくことをおすすめします。

インターネットバンキング

カードローンを利用している銀行にインターネットバンキングのサービスがある場合は、インターネット上の操作での返済が可能な場合があります。カードローンを利用している銀行の口座を事前登録することにより、原則24時間いつでもパソコンやスマートフォンの操作で返済ができるようになります。

ゆうちょATM

銀行によっては、郵便局に設置されている「ゆうちょATM」での返済が可能です。郵便局は日本全国に支店があり、ATMのネットワークも充実しています。都市部では銀行のATMやコンビニATMを探すのに困らないかもしれませんが、地方ではこうしたATMを見つけにくいことがあります。そんな場合でも郵便局は全国各地に設置されているため、こうした地域の人にとって郵便局での返済ができることはメリットになるでしょう。

銀行のカードローンに関するよくあるご質問

銀行のカードローンについて、よくあるご質問とその答えをまとめました。

銀行のカードローンが使えるようになるまでの時間の目安は?

銀行のカードローンは審査の過程で信用情報機関や警察庁のデータベースへの照会が必要になるため、最短でも1営業日以上の日数を要するというのが一般的です。銀行のカードローンが「即日融資」をはじめとするスピーディな融資を前面に打ち出していないのはそのためで、急いでいる方は即日融資に対応している消費者金融の利用を検討するのもいいでしょう。

銀行のカードローンの借入残高を確認するには?

カードローンの借入残高を確認する方法は、いくつかあります。Webの管理画面で確認する方法が最も手軽ですが、それ以外にも借入や返済の利用時に発行される利用明細に記載されている情報を確認する方法などがあります。

カードローンの借入明細の確認方法についてはこちらをご覧ください。 プロミスなどのカードローンの明細って自宅に届くの?Web明細などの受取りや残高証明書の確認方法

銀行のカードローンの利用限度額を増やしたい

カードローンを利用している銀行に対して利用限度額の増額申請をして、審査に通過すれば利用限度額を増やすことができます。増額申請については、Webの管理画面から行う方法や電話による方法などがあります。

カードローンの利用限度額を増やす方法について詳しくはこちらをご覧ください。 プロミス等のカードローンの利用限度額を増額したい!引上げの方法やポイントについて

銀行のカードローンの返済開始はいつからですか

カードローンは毎月決められた日に決められた金額を返済するのが一般的です。毎月の最低返済額は借入残高によって変動し、この決められた返済日のことを約定返済日といいます。多くの銀行カードローンでは、利用開始月の翌月の約定返済日が最初の返済日となります。

この場合、例えば約定返済日が20日のカードローンを利用したとすると、翌月の20日が最初の返済日となります。場合によっては最初の約定返済日がこのパターンに当てはまらない場合もありますので、借入時には確認するようにしましょう。

銀行のカードローンは休日に借入・返済できますか

カードを利用して銀行のATMや提携ATMを使って休日でも借入や返済が可能です。また、カードローンを利用しているのと同じ銀行に口座があれば、休日であっても振込による借入ができる場合もあります。

銀行のカードローンを利用する際の注意点

カードローンを利用する際にしっかり確認しておきたいのが、金利と約定返済日、そして返済額です。

銀行カードローンは金利がほぼ横並びで、特定の銀行だけ極端に金利が高い・低いといったことはほとんどありません。しかしながら借入をする金額によって金利は変動しますし、自分が返済する時にはどれくらいの利息が発生するのかを確認しておくことは重要です。

約定返済日についても、しっかり確認しておきましょう。うっかり忘れてしまった場合でも返済が遅れてしまうと信用情報に悪影響を及ぼし、以後の利用に不利益を被る恐れがあります。それと同時に、毎月の約定返済日に最低いくらの返済が必要なのか確認しておくことも、計画的な返済につながります。

即日融資を希望なら消費者金融が比較的早い

今日中にお金が必要といったように急いでいる場合は、どうしても銀行カードローンの審査時間が気になってしまうかもしれません。その場合は審査スピードの速い消費者金融を検討するのも有効です。

プロミスは最短3分でお借入が可能で、「今日中にお金が必要」「今すぐ借入をしたい」というニーズに応えています。

急いでいる場合は、このように即日融資に対応している消費者金融を検討してみましょう。

プロミスは最短3分で融資可能

一般的に審査に1営業日以上の時間を要する銀行カードローンに対して、消費者金融は審査の速さを1つのセールスポイントにしています。特に大手の消費者金融は「最短〇〇分」といったように、即日融資が可能であるだけでなく分単位で審査の速さをアピールしている金融機関が多い傾向があります。

プロミスは最短3分でお借入が可能で、お申込からお借入までをWebで完結することもできます。

自身の目的や用途にあわせて検討しよう

同じカードローンと呼ばれるサービスであっても、銀行と消費者金融には多くの違いがあることをお伝えしました。金利の低さや知名度などに優位性がある銀行に対して、スピード感では消費者金融に優位性があると言えるでしょう。

この両者の特徴をしっかり理解しつつ、自分の目的や用途にあわせて使い分けるのが理想です。当記事の解説を、最適なカードローンを選ぶのにお役立てください。