お金がない時はどうする?対処方法や借りる際の注意点も紹介

お金がない時、どうやって用意するか悩んでいませんか?お金がない場合は、お金を借りるか収入を増やす方法がありますが、なかにはやってはいけないこともあります。

また、はじめてお金を借りる人は、不安を感じるかもしれません。

本記事では、お金がない時の対処方法や逆にやってはいけないことを詳しく解説します。

この記事でわかること

- どうしてもお金がない時に今すぐできる対処方法

- お金がなくてもしてはいけない行動

- お金がない状況を抜け出す方法

目次

どうしてもお金がない時に今すぐできる対処方法

まずは、どうしてもお金がない時に、今すぐできる対処方法を解説します。お金を用意する方法については、メリット・デメリットがあるので自分に合った方法を選ぶようにしましょう。

お金を借りる

急なケガや葬儀など、緊急度が高い時は、すぐにお金を用意する必要があります。

現時点で手元にお金がなくても、比較的早めに収入の予定がある場合は、お金を借りることを検討しましょう。

ここからは、お金を借りる方法を4つ紹介します。

カードローンでお金を借りる

カードローンとは、銀行などの金融機関や信販・クレジット会社、消費者金融などが提供している、個人向けの借入専用サービスです。カードローンでは、設定された利用限度額の範囲内で、いつでも好きなタイミングで借入ができます。

融資を受けるまでにかかる時間、無利息期間サービスの有無などについては、カードローン会社の種類によって異なります。

初回利用者は一定期間利息なしといった無利息期間サービスを提供している消費者金融であれば、返済の負担を軽減することができます。

また、銀行のカードローンは即日融資に対応しておらず、信販・クレジット会社でも非対応のところがあります。

消費者金融のカードローンの場合、最短即日融資ができるため、今すぐにお金が必要な人におすすめです。

他にも、申込から借入までオンラインで手続が可能、毎月の返済日を細かく指定できる、返済方法が多いといったメリットもあります。

<プロミスなら30日間利息なし!> 30日間無利息サービス

クレジットカードを利用する

買物の決済時にクレジットカードを使えば、現金が手元になくても支払ができます。また、キャッシング枠付きのクレジットカードであれば、キャッシング枠の範囲内で借入も可能です。

ただし、すべてのクレジットカードが即日発行やキャッシングに対応しているわけではないため注意が必要です。

また、借入の利用可能額はショッピング枠との合算なので、既にショッピング枠での買物で利用限度額を使い切っている場合は、キャッシングの利用ができない点に注意しましょう。

家族や友人・知人に借りる

家族や友人・知人に借りる場合は、審査がないので、すぐにお金を借りられるかもしれません。

また、金融機関のように必ず利息が設定されるわけではないため、多額の借入でない限り、返済負担は小さくなります。

ただし、お金の貸し借りが原因で、人間関係にヒビが入る可能性がある点には注意が必要です。口約束だけでなく借用書を作成する、返済期日は必ず守るなど、誠意ある対応をすることが重要です。

質屋を利用する

質屋に品物を担保として預けることで、品物の価値の数十%相当(商品によっては80%など)のお金を貸してくれます。期限内に借りた金額と質料を返済すれば品物は返却されます。

質屋では、ブランド品や宝飾品、電化製品などを担保にできます。ただし、期限までに金額と賃料の返済ができなければ、質に入れたものが戻ってこないので慎重に検討するべきです。

また、質料について「質屋営業法」の定める上限は年利109.5%のため、カードローンを利用するよりも遙かに負担は大きくなります。

借入とは?個人が利用する方法や仕組・注意点などをわかりやすく解説

本当にお金がないのにプロミス等の消費者金融で借りられない!借りられない人の特徴や対処方法・やってはいけないこと

お金を借りる以外の方法

お金を借りる以外にも方法がいくつかあります。他の方法を探している方は、ぜひ参考にしてください。

不用品を売る

手元にある不用品をリサイクルショップやフリマアプリ、オークションなどで売れば、お金に換えることができます。

例えば、リサイクルショップでは、家具や家電、日用品、おもちゃ、インテリア、服などを即日で査定して買い取ってくれます。

しかし、店舗によっては買取価格が高くないことがあるので注意が必要です。

買取価格を優先するなら、フリマアプリやオークションで売るほうが期待できますが、すぐに売れるとは限らないので現金化までに時間がかかることがあります。

日払いのバイトなどで稼ぐ

売れる不用品がない場合は、日払いのバイトで稼ぐ方法もあります。

日払いのバイトは、月払いとは異なり、当日中に確実にお金を手にすることができます。ただし、日払いであっても当日手渡し・当日現金払いでなかった場合、勤務地と別の事務所まで受取手続をしなければならないことがあるので注意しましょう。

また、「短期・1日OK!」などで募集されている仕事は、派遣会社への登録をしなければならない場合もあるため、当日中に給料を受け取ることができない可能性があります。派遣会社で日払いのバイトをする場合は、いつから働けるかも確認しておきましょう。

稼いでいるのにお金がない(足りない)ときの乗り切り方は?金欠時のやるべき対処方法

お金がなくて困った時に助けてくれる国の制度

金融機関や貸金業者などからお金を借りる際は、安定した収入がないと審査に通りにくくなります。しかし、病気などですぐ働けない事情がある場合やこれまで紹介した方法でお金を用意しただけでは足りないこともあるかもしれません。

ここからは、そのような場合にお金を借りられる可能性がある公的制度について詳しく解説します。

総合支援資金

総合支援資金とは、生活全般に困難を抱えており、生活の立て直しの資金が必要な人に、生活再建に必要な生活費を貸付する制度です。この制度は、市区町村の社会福祉協議会で申込ができます。

■生活支援資金の内容

| 貸付限度額 | 2人以上:月20万円以内 単身:月15万円以内 貸付期間は原則3か月、最長12か月以内(延長3回) |

|---|---|

| 返済期限 | 最終貸付日から6か月が経過してから、10年以内 |

| 利子 | 連帯保証人ありの場合は無利子 なしの場合は年1.5% |

| 連帯保証人 | 原則必要だが、なしでも貸付可 |

借入を希望するには、原則として、生活困窮者自立支援制度における自立相談支援事業の支援を継続して受けることが条件です。

住宅確保給付金

住宅確保給付金は生活困窮者自立支援制度の1つで、離職・廃業などによる収入減で家賃が払えず、住居を失った、または失うおそれがある人に、一定期間家賃相当額を支給するものです。全国に設けられた申請・相談窓口で申込をします。

■住宅確保給付金の内容

| 支給される 家賃額 |

基準額(※)以下:家賃額を支給 基準額(※)を超える:家賃額+基準額-世帯収入額を支給 (それぞれ生活保護法にもとづく住宅扶助額が上限) |

|---|---|

| 支給期間 | 原則3か月で、延長は2回(最大9か月間)まで |

※基準額とは、市町村民税均等割が非課税となる収入額の12分の1の額。単身世帯で8万4,000円、2人世帯で13万円など世帯数により異なる。

住宅確保給付金を利用する条件としては、「2年以内に離職・廃業している」「外部要因により収入が離職・廃業と同程度に減少している」「求職活動または生活再建への支援プランに沿った活動をしている」などがあります。

求職者支援制度

求職者支援制度とは、再就職や転職、スキルアップを目指す方が、ハローワークで月10万円の給付金を受給しながら、職業訓練を受講できる制度です。

求職支援制度を利用すれば、訓練を受ける間は給付金を受けられるため、生活費の心配をすることなくスキルアップに集中できます。

基礎的なビジネススキルはもちろん、IT・営業事務・介護福祉などさまざまな職業訓練コースが提供されているため、就職に有利になる可能性があります。

就職したいけど、お金の悩みが尽きないという人は、利用を検討しましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度は、失業や減収などで生活に困窮している方が、生活費や一時的な資金を借りることができる制度です。

生活福祉資金は以下のようなものがあります。

| 種類 | 主な利用方法 |

|---|---|

| 総合支援資金 | 生活再建に必要な費用 賃貸契約を結ぶ際に必要な敷金や礼金などの費用 就職や転職のための技能習得費用 |

| 福祉資金 | 病気療養に必要な費用 生活費 |

| 教育支援資金 | 子どもの高校、高専、大学での入学費用や修学費用 |

生活福祉資金貸付制度は、低金利または無利子で貸付を受けられるため、金融機関を利用するよりも返済の負担を軽減できます。また、連帯保証人がいなくても利用できます。

お金がなくてもしてはいけない行動とは

たとえ生活が苦しくてすぐにお金を用意しなければならない状況であっても、してはいけない行動があります。

お金を借りようと考えている方は、犯罪などのトラブルに巻き込まれたり返済が苦しくなったりすることを避けるためにしてはいけない行動を確認しておきましょう。

闇金を利用する

闇金とは、貸金業の登録を受けていない業者や出資法と利息制限法で定められている上限金利を超える金利でお金を貸付している違法業者のことです。

闇金を利用すると、法外な利息を支払わなければならないため、借金が雪だるま式に膨らみやすくなります。また、期限までに返済ができない場合、ご自身はもちろん、家族や友人にまで厳しい取り立てを行うこともあります。

契約時に提供した個人情報を悪用されることもあるので、闇金は利用しないようにしましょう。

SNSやインターネット上 等で知り合った人から借りる

SNSやインターネット掲示板でお金を貸してくれる人もいますが、利用しないようにしましょう。

闇金業者が個人を装って融資を行うこともあるため、高い金利でなければお金を借りられなかったり、個人情報を悪用して詐欺や脅迫などの犯罪に巻き込まれる危険性があります。

金融機関で審査に通らなかった人でもお金を借りることができると勧誘されても、安易な気持ちで利用するのは危険です。

家族や親しい友人以外の人から直接お金を借りるのはやめましょう。

闇バイトをする

闇バイトとは、報酬と引き換えに犯罪行為を行うバイトのことです。軽い気持ちで応募すると、逮捕される可能性もあります。

闇バイトは、詐欺や薬物取引、強盗などの犯罪行為に加担させられることが多く、懲役刑や罰金刑などの非常に重い刑罰が科せられたり、社会的信用を失ったりするので、絶対に手を出さないようにしましょう。

また、近年はSNSで闇バイトを募集していることが多く、応募した後にご自身や家族の個人情報を提供させるため、家族にも危害が及ぶことがあります。

クレジットカードを現金化する

クレジットカードの現金化もやってはならない行動です。クレジットカードの現金化とは、クレジットカードのショッピング枠で購入した商品を売却して現金を得る行為です。

クレジットカードの現金化は、各カード会社が規約で禁止しているため、発覚すればカードを止められます。

また、クレジットカードの現金化をする場合、購入費用の100%分ではなく、業者の提示する換金率(概ね80%〜90%)から手数料・消費税を差引いた金額しか戻ってきません。

当然、商品の購入費用については、期日までに支払をしなければならないので、一時的にお金を手に入れても生活が苦しくなる可能性が高いです。

支払の滞納をする

お金の余裕がない場合でも、家賃や公共料金、クレジットカードなどの支払を滞納しないようにしましょう。

支払が遅れて滞納が続いた場合、自宅からの強制退去、水道や電気の利用停止、クレジットカードの強制解約や遅延利息の発生につながることがあります。

また、クレジットカード会社から借りたお金を滞納した場合、個人信用情報機関に登録されるので、ローンやクレジットカードの審査に通りにくくなる可能性があります。

どうしても支払ができない場合は、放置せずに早めに支払先に相談しましょう。

後先考えずに借入をする

後先考えずに安易に借入をすると、返済の負担が大きくなるため、生活がさらに苦しくなります。特に期日までに返済ができないため、他のカードローンやカード会社から借りたお金で補填しようとするのは、さらなる返済負担の増大につながる可能性があります。

利息や返済期間のシミュレーションを行った上で、無理のない範囲で借入をしましょう。

お金がない状況を抜け出すには?

現在、貯蓄がなくて毎月のようにお金の悩みが尽きない人もいるかもしれません。ここでは、お金がない状況を抜け出すための方法を紹介します。

まずは毎月の収支を把握する

お金がない時には、まずは現状の収支を把握することから始めます。なぜなら、収入と支出を正確に把握することで、お金の流れが明確になり、無駄な支出を見つけやすくなるからです。無駄な支出を削って節約すれば、お金のない状態から脱却しやすくなります。加えて、何に使ったかわからない使途不明金も少なくなります。

また、支出をリストアップする際は、食費や娯楽費などの変動費だけでなく、家賃や光熱費などの固定費も忘れずに含めましょう。変動費は、工夫次第で節約できる項目が多く、固定費は見直すことで長期的な節約効果が期待できます。

固定費を見直す

現状の支出を把握したら、毎月必ず発生する「固定費」の見直しに着手しましょう。固定費は、金額が大きいものがあり、さらに一度の見直しで次月以降も節約ができます。ここでは、最初に見直しを検討する固定費について詳しく見ていきましょう。

住居費

住居費は、固定費の中でも大きな割合を占めることが多いです。一般的には収入の3割、余裕のある生活をしたいなら2割くらいが目安とされています。一方で、家賃が毎月の収入の3分の1以上を占めている場合は、収入に見合った住居費に抑えましょう。

家賃が高いと感じている場合も、家賃が安いエリアへの引越しを検討することを推奨します。

ただし、家賃だけでなく初期費用や引越し費用も考慮して考える必要があります。また、通勤時間や周辺の環境なども考慮して、自分に合った物件を選びましょう。

水道代・光熱費

水道代や光熱費は、節水や節電を心がけることで削減できます。水道代は、以下のような方法で節約が可能です。

- ・節水シャワーヘッドを付ける

- ・水洗トイレの排水量を減らす機器を付ける

- ・食器はまとめて洗う

- ・小まめに水を止める

- ・お風呂の残り湯を洗濯や掃除に使用する

節水トイレを導入したり、LED照明に交換したりするのも効果的です。

光熱費については、電力会社やガス会社を変更したりプランを見直せば料金を安くできる可能性があります。

例えば、昼間に家にいないことが多い場合は、夜間の電気料金が安いプランを選ぶことを検討しましょう。

通信費

通信費とは、電話料金、モバイル通信・光回線などのプロバイダ料金、スマートフォンの料金をあわせた費用のことです。

スマートフォンの回線料金とプロバイダ料金は毎月かかる費用のため、節約の効果が大きくなる可能性があります。

大手キャリアでスマートフォンを契約している場合は、格安SIMに乗り換えれば費用を抑えることが可能です。また、通信量の少ないプランやファミリープランへ変更したりキャンペーンを利用して割引を受けたりもできます。

プロバイダ料金についても契約する会社を変更することで、毎月かかる費用を抑えられるかもしれません。

さらに、光回線とスマートフォンをセットで契約した場合、スマートフォンの月額料金の割引を受けられるため、通信費を抑えられます。

保険料

保険は、結婚や出産、子供の進学などライフステージにあわせて見直すことが重要です。見直すタイミングで不要な特約を外したり、保険会社を乗り換えたりすることで、保険料を抑えることができます。

保険会社から薦められたプランを契約したりなんとなく特約を付けていたりしている場合は、必要な保障が含まれているか確認しましょう。不要な特約がついていた場合、それを外すことで保険料を安くできる可能性があります。ただし、保険料の負担を抑えたいからといって、必要な保障まで削ってしまうと、万が一の際に十分な保障が受けられなくなる可能性があります。

サブスクなどの課金アプリ

利用頻度の低いサブスクリプションサービス(サブスク)を解約すれば、無駄な費用を抑えることができます。サブスクは1つあたり月額数100円〜1,000円前後程度であることが多いですが、すべて合計すると数千円以上の費用がかかっていることもあるので、必要なものだけ残しましょう。

特に、年間契約だとお得だからという理由で契約し続けているにも関わらずほとんど利用していないサブスクは、解約を検討しましょう。

変動費を見直す

固定費の削減ができたら、変動費の見直しを検討します。変動費とは、月によって変動がある支出のことです。普段から利用頻度が多く、見直しやすい費用です。ここからは、見直すべき変動費について、詳しく解説します。

食費

食費は、変動費の中でも節約しやすい項目の1つです。食費を抑えるには、以下のような方法があります。

- ・外食の頻度を減らして、自炊や弁当を持参する

- ・買物に行く頻度を減らす

- ・安いスーパーを利用する

- ・コンビニの利用は避ける

- ・食材を余らせない

- ・冷凍保存して腐食を防止する

食費を安く済ませるために、自炊よりも多くの費用がかかる外食の頻度を減らします。加えて、価格の高いスーパーやコンビニはなるべく利用しないようにしましょう。

さらに、買物に行く頻度も減らすことが重要です。なぜなら、目新しい商品やお買い得品に目移りして予定していなかった商品まで購入する可能性が高くなるからです。

これらのことを意識すれば、食費を節約しやすくなります。

美容費

美容にお金をかけている場合は、美容院に行く頻度を減らしたり通う美容院を変更したりすれば、費用を抑えることができます。ネイルサロンに通っている場合は、セルフネイルにすれば費用を削減することが可能です。

また、使用している化粧品やスキンケア用品を見直すことも有効です。例えば、サンプルやテスターを活用して本当に合ったものだけを購入する、高級ブランドのコスメではなくプチプラのコスメやドラッグストアで販売されている商品を購入するといった方法で、毎月の美容費を抑えることができます。

娯楽・交際費

娯楽や交際費が高い場合は、これらの費用を抑えることを検討しましょう。

- ・飲み会や遊びに行く回数を減らす

- ・飲食店では、安いお店を選ぶようにする

- ・有料のレジャー施設ではなく無料の公共施設を利用する

例えば、友人と飲食する際に、いつも居酒屋・バー・レストランに行くと多くのお金がかかります。ときどき自宅で飲んだり、価格の安いお店で食事をするようにすれば交際費を抑えることが可能です。

さらに、動画配信サービスの視聴やゲームなど自宅でも楽しめる趣味を見つけることで、娯楽費を抑えることも検討しましょう。

日用品費

日用品を購入する際は、まとめ買いや安いお店を利用することで節約できます。また、シャンプーや洗剤はボトル本体を購入するよりも詰め替え用を購入したほうが安く済みます。

加えて、掃除・洗濯・歯磨きなどをする際に、それぞれ市販品を購入するのではなく、重曹やクエン酸などを使うことで節約可能です。

さらに、日用品は長持ちさせることで購入頻度を減らせます。例えば、洋服を洗濯する際に洗濯ネットを使ったり、着用後に洋服ブラシをかけたりすれば、長持ちさせやすくなります。

交通費

日頃からタクシーを良く利用している場合は、バスや電車などの公共交通機関を利用するか徒歩や自転車を利用するようにすれば、交通費を抑えることが可能です。

また、通勤や通学で公共交通機関を利用している人は、定期券を購入しましょう。区間内であれば、お出かけの際にも利用できるので、さらに費用を抑えることができます。

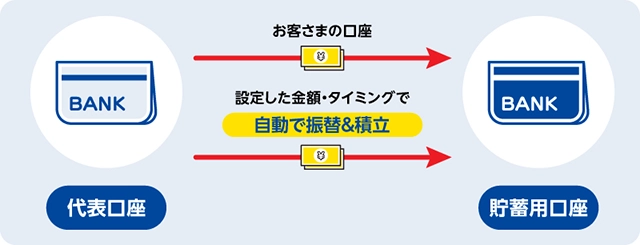

自動振替で貯蓄をする

給料が入ったら、生活費などを引落とす前に、一定額を貯蓄用口座へ自動振替しておくことをおすすめします。

先に貯蓄用口座に振替することで、残ったお金で次の給料日まで生活するしかないため、自動的に貯蓄ができるからです。

自動振替をしなかった場合、生活費の支払を優先させてしまい、貯蓄するお金がほとんど残らなくなることがあります。

この方法なら、ついお金を使ってしまう人でも意識することなくお金を貯めることができます。

家計簿をつける

無駄遣いが多いと感じている人は、家計簿をつけて、何にいくら使ったのかを確認しましょう。

家計簿を付けることで、支払頻度や支払金額を項目別に把握できるようになります。どの費用が無駄遣いになっているのか突き止めることも可能です。

家計簿を付ける習慣がない人は、クレジットカードや銀行口座と連携可能な家計簿アプリやソフトを使えば、自動的に記録をつけてくれるので、途中で挫折する可能性が低くなります。

転職や副業で収入を増やす

副業やスキルアップ、転職などを通じて収入を増やせば、これまでよりも生活が楽になる可能性があります。

例えば、クラウドソーシングサービスを利用すれば、Webライティングやデザイン、プログラミングなどさまざまな仕事が見つかります。また、スキルシェアサービスを利用すれば、自分の得意なことを他人に教えたり、自分の持っているスキルを販売したりすることで収入を増やせるかもしれません。

副業ではなく本業での収入アップを目指したい場合は、業務に関連する資格の取得や新しいスキルを習得することで、市場価値が高まり、昇給やキャリアアップにつながる可能性があります。

現在の職場のままでは収入アップが難しい場合やスキルアップに充てる時間を確保できない場合は、転職を視野に入れることを推奨します。なぜなら、同じ業種でも転職先を変えただけで、年収が100万円以上アップする事例も珍しくないからです。

書類や面接などの選考に不安がある場合や転職先の探し方がわからない場合は、転職エージェントを頼れば、求人の案内や選考対策のサポートを受けることができます。

カードローンでお金を借りる際のポイント

カードローンを利用する際、誤った使い方をすると、審査に通りにくくなったり返済が苦しくなったりします。ここでは、カードローンでお金を借りる際のポイントを4つ紹介します。

借りる前に返済計画を立てる

カードローンを利用する際は、事前に毎月無理なく返済できる金額がいくらか、いつまでに完済できるか計画を立てることを推奨します。

なぜなら、事前に無理のない返済計画を立てることで、借入後に返済が困難になることを避けやすいからです。

返済計画を立てる際はカードローン会社の公式サイトにある返済シミュレーションを利用しましょう。条件を入力するだけで簡単に毎月の返済額や利息、返済にかかる期間を確認できます。

カードローンの申込は一社に絞る

複数のカードローンに同時に申込むと、審査に通りにくくなる可能性があるので注意が必要です。

カードローンの審査では、個人信用情報機関への照会が行われ、過去に申込をしたカードローンの情報も確認されます。

短期間に複数のカードローンに申込していた場合、審査に通らない理由があるのでは?と判断されて審査に通りづらくなる可能性があるので、一社に絞りましょう。

「申込をしたカードローンの審査に通るのか不安だから」「審査に通らなかったのですぐに他社に申込をしたい」と考えていても、一度に複数のカードローンに申込をしないことが重要です。

契約内容をきちんと確認する

カードローンを利用する際は、金利や利用限度額、無利息サービスの適用期間などの契約内容を確認してから申込をしましょう。

なぜなら、金利を確認せずに申込をした場合、予想よりも高い利息を支払うことになり、返済の負担が大きくなることがあるからです。

また、無利息期間があるカードローンを選べば利息を抑えることが可能ですが、カードローン会社によって適用期間や条件が異なります。

初回契約日の翌日から無利息期間が開始されるカードローン会社の場合、借入する時期が遅くなると無利息期間のサービスを受けられないことがあるので注意が必要です。

一方で、プロミスははじめてお借入をする日の翌日から30日間は無利息となるので、数日経ってから利用する場合でも無利息サービスを受けることができます。

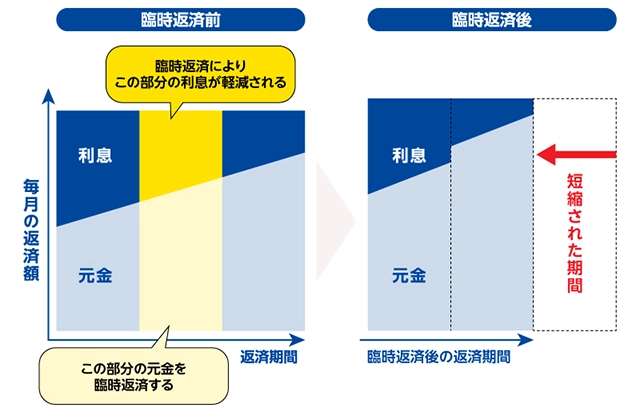

余裕がある場合は多めに返済する

カードローンを利用する際、家計に余裕がある場合には、積極的に繰上返済や一括返済を行いましょう。

余裕がある時に多めに返済することで、元金の減りが早くなり、将来発生する利息が少なくなります。また、完済までの期間も短縮されるので、返済総額も減らせます。

ただし、生活費を圧迫するような無理な返済をすると、再度借入が必要になることもあるので注意が必要です。

また、一括返済をする前に連絡が必要なカードローン会社もあるので、公式サイトなどで確認しておきましょう。

「お金がない」「借金が返せない」となったら、最終手段は債務整理

借金の返済が困難になり、「助けてほしい…」となった場合、債務整理という方法があります。

債務整理とは、借金の返済ができずに困窮している場合に、貸し手との話し合いや裁判所での手続などにより、利息分の支払免除や返済金額の減額、返済義務の免除を受けることができる手続のことです。

債務整理には、「任意整理」「自己破産」「個人再生」「特定調停」の4種類があり、どの方法でも弁護士や司法書士に依頼するケースが多く、費用が発生します。

ただし、債務整理を行った場合は個人信用情報機関に記録が残り、一定期間は新たな借入ができなくなるため、慎重に検討しましょう。

すぐにお金が必要な時は即日融資可能なカードローンがおすすめ

すぐにお金が必要な状況なのにお金がなくて困っている時にあると便利なのがカードローンです。カードローンなら、家族や友人に借りたり、持ち物を売ったりすることなく、ある程度まとまったお金を用意できます。

プロミスでは、Webからお申込いただくことで即日融資を受けられる可能性があります。さらに、はじめて契約する場合は、初回お借入日から30日間の無利息サービスを受けることも可能です。

また、後先を考えない借入は、返済の負担が大きくなり、生活がさらに苦しくなるので注意しましょう。