お金を借りるにはどうすればいい?今すぐ必要な時にすべきこと

急な出費ですぐにお金が必要になり、お借入れを検討中だがよくわからない。どこから、どうやって借りればよいのか、はじめてのお借入れの「わからない」を解消する方法をご紹介します。急ぎでお金を借りる方法、準備や考慮すべきことなどの一般的な内容をまとめて解説しているので、収支のバランスを考えた上で計画的にご利用ください。

目次

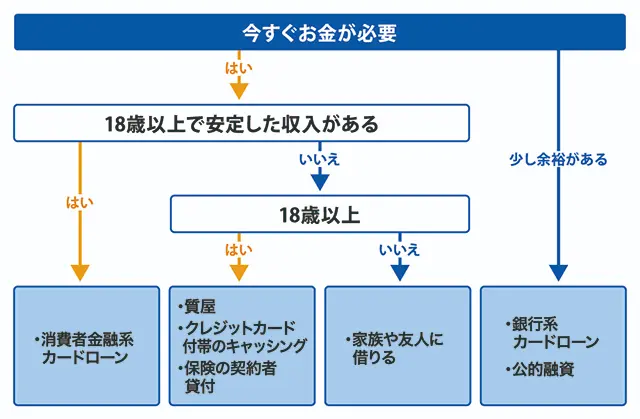

すぐにお金を借りるにはどんな方法がある?

お金を借りる方法はたくさんありますが、借りたい人の状況や希望によって、おすすめの方法は異なります。ここでは、今すぐにお金を借りたい時に、どのような方法があるのか見ていきましょう。

消費者金融系カードローンを利用する

18歳以上で安定した収入がある方は、消費者金融系カードローンを利用してお金を借りる方法があります。カードローンは金融事業者が扱う個人向け融資サービスで、利用する際は審査に通過する必要があります。消費者金融は最短で申込当日に借入ができる「即日融資」に対応していることもあり、今すぐお金を借りたい人に便利なサービスといえそうです。返済期間や金利などを踏まえ、無理のない範囲で計画的にご利用ください。

質屋を利用する

お金を借りる際は、条件として「安定収入」がありますが、安定した収入がなくても貴金属やブランド品、家電といった品物を持っていれば、質屋でお金を借りられます。借入の上限額は査定額の7~8割で、金融機関等でお金を借りる場合と比較して金利は高めです。原則として、3か月以内に金利を含めて返済すれば、品物を取り戻すことが可能です。返済が遅れても催促されることはありませんが、その代わり預けた品物は売却されてしまいます。

クレジットカードのキャッシング枠を利用する

持っているクレジットカードにキャッシング枠が付帯している場合、ATM等でキャッシングすることで借入ができます。新規でクレジットカード発行を申し込んだり、キャッシング枠を設定したりする場合は審査を受ける必要があり、安定収入があることが通過の条件です。

さらに、手続きや発行には3日~1週間程度時間がかかるため、今すぐお金を借りたい方には不向きでしょう。

保険の契約者貸付を利用する

終身保険、個人年金保険、養老保険などの保険契約がある場合に限られますが、「契約者貸付」が利用できます。これは、保険を解約した時に払い戻される、解約返戻金を担保に借入ができる制度で、多くの保険会社がWebからの申込で即日融資に対応しています。

ただし、利用できるのは契約者のみで、被保険者や保険金の受取人は利用できません。一定期間内に返済しないと解約返戻金が減額されたり、保険が失効したりする可能性もあるため、注意してください。

家族や友人から借りる

安定した収入がない場合、さらに未成年である場合などは、金融機関からお金を借りるのは難しいかもしれません。そういった場合は、親や友達など、身近な方からお金を借りる方法があります。貸主と調整ができれば、返済期間や金利などが比較的自由に決められる点がメリットです。

ただし、デメリットとして、人間関係に悪影響を及ぼすおそれがあるため、注意が必要。借りる理由や返済の時期などは、事前にしっかり説明しておいたほうがいいでしょう。

銀行系カードローンを利用する

「お金を借りたいけれど、多少は時間の余裕がある」という場合は、銀行系カードローンを利用できるかもしれません。消費者系カードローンより審査に時間がかかるため、即日融資には対応していない場合が多いですが、原則満20歳以上で安定した収入があれば申込は可能です。金利については消費者金融系と比較して低めの傾向がありますが、無利息期間のサービスは一部のネット銀行を除いてあまり提供されていないようです。

公的融資制度を利用する

条件に合致する場合は、公的融資制度を利用して、国や自治体からお金を借りることができます。低所得者世帯や高齢者世帯などを対象とした「生活福祉資金貸付制度」、失業者や求職者を対象とした「求職者支援資金融資」などがあります。

ある程度支給までは時間を要しますが、公的融資制度は無利子または超低金利でお金を借りられる点がメリットです。しかし、利用には細かく条件が設定されていて、誰でも利用できるわけではありません。

お金を借りるなら、カードローンとクレジットカードどっちがいい?

| クレジットカード | カードローン | |

|---|---|---|

| 金利 | 高い | 低い |

| 借入限度額 | 低い | 高い |

| 審査 | 必要 | 必要 |

| 返済自由度 | 低い | 高い |

今すぐお金を借りる方法として、消費者金融系カードローンと、クレジットカード付帯のキャッシングサービスを比較して考える方は多いかもしれません。どちらも現金を借りられるサービスですが、どちらを利用すべきかは、目的によって異なります。

ここでは、カードローンとクレジットカードのキャッシングのどちらを利用すべきか検討するために、それぞれの特徴について見ていきましょう。

消費者金融系カードローンの特徴

消費者金融系カードローンは審査のスピードが早く、多くが即日融資に対応している点が特徴です。早ければ申込から1~2時間程度で融資を受けられることもあります。審査に通過する必要はありますが、一度契約すれば年会費などはかからず、利用限度額内で何度でも借入が可能です。一定期間は利息がかからない無利息期間を含め、さまざまなキャンペーンなどが随時展開されているのも特徴です。

利用限度額は、クレジットカード付帯サービスのキャッシングと比べて、高めに設定されています。ただし、実際は借主の属性やこれまでの利用状況、支払状況などを加味して決定するため、必ずしも希望額を借りられるとは限らないので注意が必要です。また、基本的に利用は国内に限られ、海外で借入をすることはできません。

クレジットカード付帯サービスのキャッシングの特徴

クレジットカードは、すでに持っていれば必要な時にすぐキャッシングできるのが魅力です。海外でもキャッシング機能は利用できるため、現地通貨が必要な時も便利です。キャッシング以外にも付帯サービスやポイントサービスなどの特典が用意されていることもあり、金利は比較的高めですが、少額利用であれば消費者金融系カードローンとあまり変わらないでしょう。ただし、クレジットカードはショッピング利用がメイン機能のため、利用限度額は低めです。

また、クレジットカードには、必ずしもキャッシング機能が設定されているとは限らない点にも注意が必要です。クレジットカードを持っていない、もしくはキャッシング枠が付帯していない場合は、あらためてクレジットカードを作るか、キャッシング枠を追加する必要があります。審査があるのは当然のこと、カードを受取ってキャッシングできるようになるまで、3日~1週間程度かかるようです。

返済方法でよく聞くリボ払いって?

消費者金融系のカードローンやクレジットカード付帯サービスのキャッシング枠を利用した借入は、「リボ払い(リボルビング払い)」で返済することが多いです。

リボ払いのほかに一回払いや分割払いなどもあり、それぞれの大きな違いは支払い(返済)回数です。一回払いは、その名のとおり返済回数1回で全額支払い、分割払いは複数回に分けて支払います。リボ払いと分割払いは、いずれも複数回に分けて支払うため混同されやすいですが、明確な違いがあるためご注意ください。

リボ払いには、固定額をご返済する「定額返済」と、借入残高に対して決まった割合でご返済する「定率返済」、元金のみが定額の「元金定額」、元金と利息の合計が一定額になる「元利定額」があり、これらを組み合わせる形で、複数のパターンがあります。

ここでは、カードローンのご返済でよく採用されている、「元金定額リボルビング方式」「元利定額リボルビング方式」「残高スライド元利定額リボルビング方式」の3つのリボ払いについて解説します。

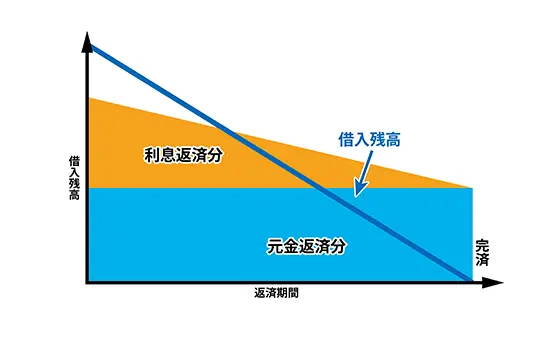

元金定額リボルビング方式

元金定額リボルビング方式は、元金のご返済額は固定で、そこに借入残高に応じた利息を加算する方法です。返済が始まった当初は利息返済分の負担が大きいですが、返済が進むと元金が減って利息が小さくなるため、毎月の返済額も減っていくことになります。

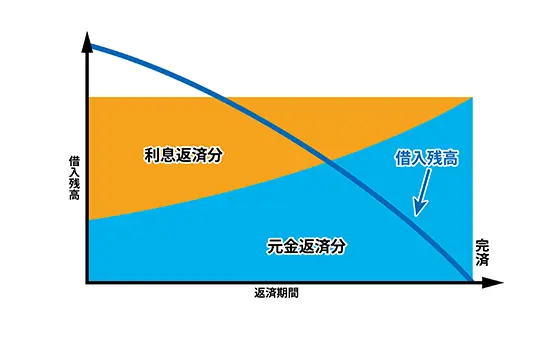

元利定額リボルビング方式

元利定額リボルビング方式は、利息を考慮して返済額を一定にする方法です。返済額は毎月同じですが、利息返済分と元金返済分の内訳は毎月変わります。返済が始まった段階では、利息の返済割合が高く、元金が減りにくいため、返済期間は長引く傾向があります。

残高スライド元利定額リボルビング方式

残高スライド元利定額リボルビング方式は、元利定額リボルビング方式とほぼ同じですが、借入残高によって段階的にご返済額が下がります。借入残高が減ると返済額も減るため、毎月の負担が軽くなりますが、その分返済期間は長くなって利息の負担は大きくなる点に注意が必要です。借入残高がいくらになると返済額が変動するのかは、カードローンによって異なります。

カードローンの金利について

今すぐお金を借りたい際に役に立つ消費者金融系カードローンですが、利用する場合は、金利についても知っておいてください。

金利って何?何%が適用されるの?

カードローンにおける金利とは、借入に対して生じる利息や、手数料などのコストの割合を表します。具体的な数値はカードローンによって違いますが、主に「◯~◯%」という形で最小値と最大値のみ表示してあるのが一般的。契約の段階で具体的な金利が決まるため、審査を受けなければ何%で借りられるのかわかりません。

例えば、金利10%のカードローンで10万円を借りた場合、1年分の利息は1万円です。カードローンの金利は「年利」で表すのが一般的なため、この例では10万円の借入には1年間で1万円のコストがかかることを意味しています。貸金業法では、金利の上限を20%までと定めており、実際のカードローン金利は、プロミスで2.5~18%、アイフルやアコムで3.0~18.0%となっていて、高くても20.0%を超えません。

利息の計算方法

実際にどの程度の利息がかかるかは、「借入残高×金利%÷365日(うるう年は366日)×1か月」にあてはめて計算するとわかります。

返済ごとに借入残高が変動するのがポイントで、返済のみで追加の借入がなければ、借入残高は減り続けるため、利息は徐々に少なくなっていきます。利息を少なくするためには、借入残高を減らすか、借入日数を少なくするのが効果的です。

プロミスの金利についてはこちらからご覧ください。 ご返済シミュレーション(お借入返済)

プロミスのカードローンお申込の流れ

プロミスでカードローンをお申込の際は、「お申込」「審査」「ご契約」の流れとなります。申込方法は電話、自動契約機などさまざまな方法がある中で、特にご利用される方が多いのはWeb(ネット)です。プロミスのアプリローンは、お申込からご契約までWebで完結させられるため、誰に知られることもなくスピーディーにお手続きできます。

いずれのお申込方法を選んだ場合でも、基本はアナウンスに従って進めていけば完了するので、難しいことはありません。お申込時には本人確認書類が必要です。場合によっては収入証明書類の提出も必要となることもあります。お借入希望額が50万円を超える場合は必ずご提出いただくことになりますので、忘れずにご準備ください。

お申込完了後に審査があり、その一環として在籍確認があります。審査に通過し、契約可能と判断された場合は契約書を交わし、融資方法を選べば手続き完了です。

窓口や自動契約機で契約の場合は、その場でカードを受取ってATMでお借入れできます。Webや電話でお申込の場合は振込融資がご利用でき、当日融資可能な時間帯なら、数分程度で口座に入金されます。

「すぐにお金を借りたい」「便利に利用したい」ならプロミスを

消費者金融のカードローンは借入までのスピードが早く、コンビニATMやWebで便利に利用できますので、初めての借入におすすめです。

プロミスなら事前審査結果をご確認いただいた上で本審査を実施しています。初回ご契約なら30日間無利息サービスなど、初めてのカードローンでも安心してご利用いただけます。アプリローンならWebで完結、カードレス契約もできますので、後からカードや明細書が送られてくる心配もありません。

お金を借りる際には、何かと不安になることも多いですが、しっかり準備して計画的に利用しましょう。