プロミス等のキャッシングの返済方法は?早めに完済するためのコツについて

プロミス等のキャッシングを利用する際にどのような返済方法があるか気になる方もいるでしょう。また、返済の負担を抑えたいと考えているのではないでしょうか。

ここでは、キャッシングの返済方法や返済方式、返済額を確認する方法についてご紹介します。

目次

キャッシング返済方法は「1回払い」と「リボ払い」

キャッシングとは、現金の借入ができるサービスのことです。キャッシングには、カードローンとクレジットカードのキャッシング枠を使って借入するなどの方法があります。

キャッシングの返済方法は、大きくわけると「1回払い」と「リボ払い」の2つがあります。

「1回払い」はその名のとおり、キャッシングした金額と利息を一括で返済する方法です。1度にまとまったお金を返済しなければなりませんが、返済期間と返済回数が短くなるため、利息を少なくできます。

「リボ払い(リボルビング払い)」は、あらかじめ設定した一定額を月々返済する方法です。毎月の返済額を抑えられ、家計管理がしやすい反面、返済期間が延びやすくなります。

いずれの方法も、一般的にATMや口座振替などにより返済が可能です。カードローンの場合は銀行振込やインターネット返済、店頭などの返済方法も選べます。

キャッシングの仕組やデメリットについては、こちらの記事をご覧ください。 キャッシングとは?利用方法や注意点・仕組・カードローンとの違いをわかりやすく解説

キャッシングの返済方法

借入したお金を返済する方法はいくつかあります。それぞれの方法により、手数料や手続方法が異なりますので、詳しく解説します。

インターネット返済

インターネット返済とは、パソコンやスマートフォンから返済ができる方法です。

インターネット返済なら、原則24時間365日どこからでもご返済が可能です。振込手数料もかからない場合が多いため、利用しやすい返済方法となっています。

口座振替・銀行振込

口座振替・銀行振込によって返済する方法もあります。口座振替とは、毎月の指定日に口座から自動的に引落される方法のことです。

口座にお金を入れておくだけで返済ができるため、返済を忘れる心配はありません。プロミスのように引落を行う金融機関によっては引落日を複数の候補から選択できるサービスもあります。

銀行振込とは、専用口座へ振込むことで返済する方法のことです。近くにATMがない場合でも、返済ができます。

ATM

カードローンでは、提携している金融機関のATMやコンビニのATMで返済が可能です。多くのATMは土日祝日や夜間でも営業しているので、平日や昼間に忙しい方でも利用しやすい方法です。

プロミスの場合、セブン銀行・ローソン銀行や、三井住友銀行・ゆうちょ銀行などの提携・コンビニATMでのカードによる返済や、スマホATMでの返済に対応しています。

特にスマホATMは、コンビニのATMからスマートフォンだけでご返済が可能な方法です。原則24時間365日対応しており、カードを用意しなくてもご返済いただけます。

プロミスの返済方法は?

プロミスでは、ご契約者様の都合に合わせて多様なご返済方法を用意しています。主なご返済方法には、指定の金融機関口座から自動引落ができる「口座振替」、コンビニATMや提携金融機関ATMからの「ATM返済」、インターネットのお手続だけでご返済ができる「インターネット返済」などがあります。ご返済期日は毎月5日、15日、25日、末日の中から選択可能で、給料日後など都合の良い日に設定できます。ただし、口座振替を利用する場合、金融機関によってはご返済期日が5日に固定されることがありますので、事前に確認が必要です。また、ご返済期日が土日祝日にあたる場合は、翌営業日がご返済期日となります。

キャッシングの返済で発生する手数料

銀行やATMからキャッシングの返済をする場合、利用金額に応じた手数料が発生することがあります。

多くの金融機関では、1万円以内の利用で110円(税込)、1万円超で220円(税込)ですが、返済するたびに繰返し手数料がかかります。

ただし、プロミスでは、プロミスのATMや三井住友銀行なら手数料無料でご利用いただけます。できるだけ手数料のかからない方法を利用しましょう。

返済額の決定に使われる返済方式の種類

借入の際、注意しておきたいことの1つが返済方式です。キャッシングには、複数の返済方式があり、返済をスムーズに終わらせるためには、どのような返済方式が採用されているか知っておくことが大切です。ここでは、主な返済方式を3つご紹介します。

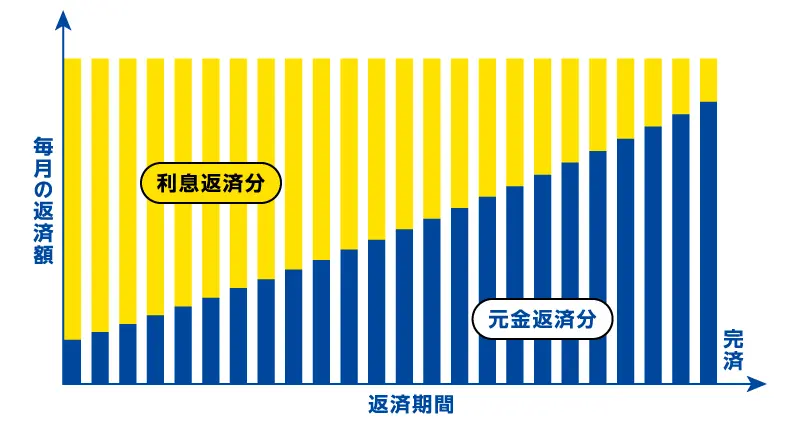

元利均等返済

元利均等返済とは、毎月の返済額が一定になるように設定されている返済方式のことです。例えば、毎月の返済額が7,000円や1万円といった区切りのいい金額で返済をすることができるため、返済計画が立てやすいというメリットがあります。

デメリットは、定額の中に元金や利息が含まれているため、内訳がわかりにくい点です。

経済状況にあわせて少額の返済額を設定できますが、当初は利息部分の割合が多く、元金をなかなか返済できないこともあります。

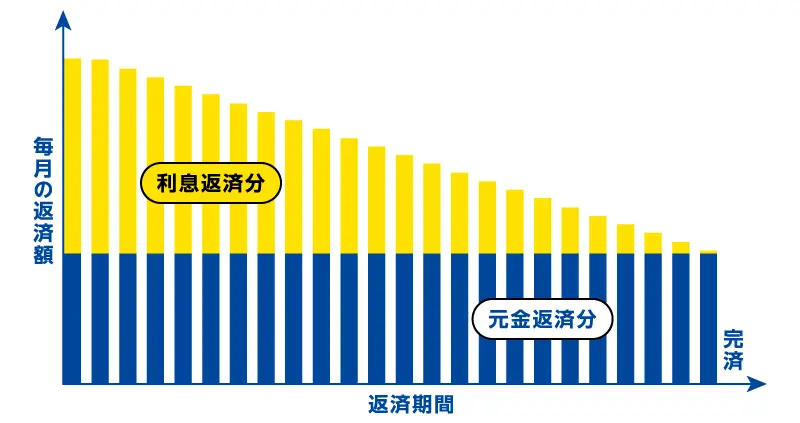

元金均等返済

元金均等返済とは、一定額の元金に利息をのせて返済していく返済方式のことです。元金と利息を一緒に支払う点では元利均等返済と同じですが、元金と利息の内訳が明確でわかりやすくなっています。例えば、元金が7,000円で利息が1,830円だった場合、毎月の返済額は元金+利息で8,830円というように合算された金額となり、毎回端数が出やすいのが特徴です。

最初は負担が大きくなりやすいものの、返済を進めるにつれて毎月の返済額が減っていきます。そのため、元金を早めに減らすことができ、結果的に返済総額を減らしやすい方法です。

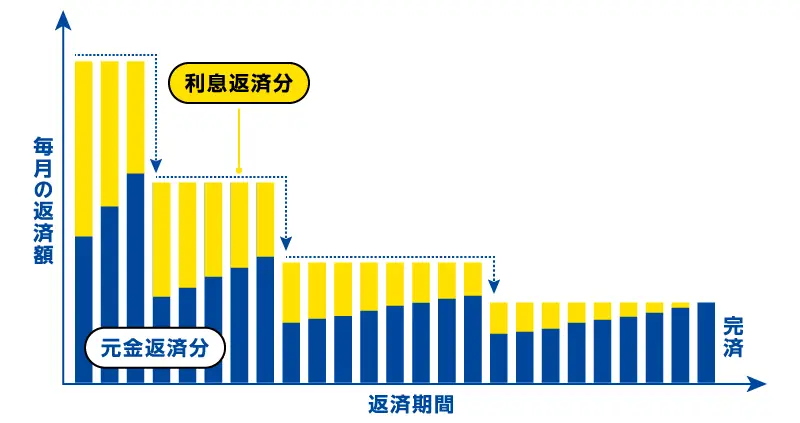

残高スライド元利定額リボルビング方式

残高スライド元利定額リボルビング方式とは、残高スライドリボルビング方式と元利均等返済をあわせた返済方式のことです。カードローンは、残高スライド元利定額リボルビング方式は多くのカードローンで採用されています。

スライドには数量を変化させる、または増減させるという意味があります。つまり、残高スライドとは、借入額(利用残高)に応じて返済額が増減する方式のことです。 例えば、借入が20万円を超えない場合の月々の返済額は8,000円でも、30万円を超える場合には1万円に増額されるという考え方になっています。また、毎月の返済額は元金と利息が合算された端数が出ない定額です。

もしキャッシングの返済を延滞したら?

余裕のない中で借入をした場合、キャッシングの返済ができなくなることもあるでしょう。返済が難しい、または遅れてしまいそうな時でも対処せずに放置するのは推奨できません。

返済日に間に合わない場合は必ず借入先に連絡し、返済できる予定日を伝えましょう。事前に連絡をしないと、督促のハガキやショートメッセージが届くことがあります。

返済を遅延するとカードローンやクレジットカードの利用はできなくなり、遅延利息が発生する場合があります。遅延利息とは、返済が遅れた場合に支払わなければならない利息のことです。借入額に対して加算される通常の利息とは別に支払をする必要があるため注意しましょう。

さらに、信用情報機関にも記録が残るため、新たなクレジットカードや借入などの審査に通りにくくなる可能性があります。

キャッシングの返済ができない場合の対処方法については、こちらの記事もご覧ください。 キャッシングが払えない!返済できない時にすべきこと・してはいけないこと

キャッシングは返済額をしっかり把握しよう

キャッシングの返済期間を把握するためには、返済方式を理解した上で総返済額を知ることが重要です。ここからは、利息の計算方法と返済シミュレーションについてご説明します。

利息の計算方法

利息の計算というと難しく感じるかもしれませんが、自分でも計算可能です。元金だけでなく利息を計算しておけば、返済額を正確に確認できます。利息の計算は「借入金額×実質年率÷365日×借入日数」で求めることができます。

この式をもとに、20万円を実質年率18%で借入し、30日で返済した場合と90日で返済した場合の利息を計算してみましょう。30日で返済した場合の利息を計算すると、20万円×18%÷365日×30日で2,958円です。次に90日で返済した場合の利息は、20万円×18%÷365日×90日なので8,876円です。

キャッシングにより発生する利息の計算方法については、こちらの記事もご覧ください。 プロミス等の借入時の利息・金利の計算方法と注意点、利息を抑える方法を解説

返済シミュレーションを使うと便利

返済シミュレーションとは、借入の金額や金利、月々の返済額をもとに、完済までの返済回数を割り出してくれるツールのことです。また、借入の金額と可能な返済回数を入力すると、月々の返済額を算出できるツールもあります。

返済シミュレーションは、カードローン会社やクレジットカード会社などのWebサイトで用意されていることが多く、借入をしていない方でも利用できるツールです。もちろん、返済途中で返済額を変更したり、追加で借入したりすれば完済にかかる期間がシミュレーション結果と異なることもあります。しかし、利用する前におおよその目安を知ることができるため、返済計画を立てやすくなるでしょう。借入する前に、まずは返済シミュレーションで確認することをおすすめします。

プロミスのシミュレーションについては、こちらからご覧ください。 ご返済シミュレーション(お借入返済)

複数社から借りている場合は1社にまとめる

借入が複数ある場合、返済のために新たに借入することは避けるようにしましょう。 正しい対処方法は、おまとめローンを活用して、複数の会社のキャッシングを金利の低い1社にまとめることです。金利を低くすることで、利息が減るため、返済の負担も軽くなるでしょう。

返済の負担を減らしたい方は、ぜひプロミスのおまとめローンをご利用ください。 おまとめローン(借換用ローン)

キャッシングの返済を早く終わらせる3つのコツ

ここまでの内容で、利用しているキャッシングやカードローンの借入がどのような状態になっているか理解できたのではないでしょうか。最後に、返済をできるだけ早く終わらせるための3つのコツをご紹介します。

返済計画を立てる

キャッシングの返済を早く終わらせるためにまず大切なのは、現時点の経済状況で最大いくらまで返済にあてられるか、具体的な数字を出すことです。その際、無理のない範囲内で返済額を設定してください。返済額を増やしすぎると、返済が苦しくなって再度借入をしなければならなくなるかもしれません。

次に、キャッシングによりいくら利息が発生しているか、元金がどのくらい減っているか確認することが重要です。明細書を見てもわかりにくい場合は、直接クレジットカード会社やカードローン会社に確認しても問題ありません。その上で、返済計画をきちんと立て直しましょう。

返済方法を見直す

返済をスムーズにするために返済方法の見直しを検討してください。特に、転職や引越しなど、生活に変化があった時は適切なタイミングです。

例えば、給与支給日が変わった場合に以前と同じ返済方法のままでは、給与が入る前に返済日が来てしまうことがあります。また、引越しによりATMの利便性が悪化して返済が難しくなることもあるでしょう。

早めに完済するためには、状況にあわせて返済方法を見直すことが大切です。返済方法が複数用意されている会社がほとんどのため、あらためて確認した上で、自分に合った返済方法を考えることをおすすめします。

こまめに追加で返済する

臨時収入などがあってお金に余裕がある時には、追加で返済してはどうでしょうか。生活費に余裕がある月に臨時返済・随時返済・繰上返済をすれば、元金と利息を早く減らせます。

そのためには、キャッシングする時に追加で返済が可能なクレジットカードやカードローンを選ぶことも大切です。借入をする際は、返済方式や用意されている返済方法について忘れずに確認してください。

キャッシングの返済についてよくあるご質問

キャッシングの返済についてよくあるご質問とその回答について紹介します。キャッシングの返済方法について疑問点がある方は、ぜひお役立てください。

キャッシングの返済は早い方がいいですか

キャッシングでは、お金を借りている間利息がかかります。返済を早く済ませたほうが、支払う利息を抑えられるので総支払額を減らせます。余裕がある月は、繰上返済を活用することで、支払う利息を減らしてみましょう。

キャッシングは一括で返済できますか

キャッシングは一括で返済できます。毎月一定額を返済するよりも利息を抑えられるため、総返済額を減らせます。特に無利息サービスがあるカードローンで期間内に全額返済した場合、利息がかかりません。

キャッシングを返済しないとどうなりますか

返済日に支払をしなかった場合、キャッシングを利用している会社から電話やメールなどで督促が行われます。督促があっても返済をしなかった場合、督促状が届きます。さらに放置をすると裁判所を通して支払の督促や差押えをされることがあるので注意が必要です。

返済に遅れて信用情報機関に登録された場合、他社からの借入やローン契約ができなくなる恐れがあります。加えて返済が遅れた日から支払が完了するまで遅延利息が発生します。長期間返済が遅れると、遅延利息が膨らむため、返済の負担が大きくなるでしょう。

キャッシングの返済方法を理解して早めに完済できるようにしよう

クレジットカードやカードローンのキャッシングは、急にお金が必要になった際に便利な方法です。原則使い道も問われないため、適切な使い方をすればお金が足りないという悩みは少なくなる可能性があります。その反面、スムーズに返済ができなくなると生活にも影響が出るかもしれません。キャッシングを利用する際は返済方式や返済方法を確認して、計画的に利用できるようにしましょう。