即日でお金を借りるにはどんな方法がある?審査・融資前に知っておくべきことを解説

お金を借りるというと、さまざまな方法を思い浮かべるのではないでしょうか。消費者金融などのカードローンはもちろん、お金の使い道が決まっている場合は住宅ローンやマイカーローンなども考えられます。

当記事ではお金を借りる主な方法や仕組、さらに審査に不安な方に向けて公的な融資制度についても解説します。また、実際にお金を借りる際に必要になる書類など、特にはじめてお金を借りる方にとって重要な情報を網羅していきますので、ぜひ最後までお読みください。

目次

この記事でわかること

- 即日でお金を借りる主な方法とそれぞれの特徴

- 借入の目的に応じたローンや融資サービスの選び方

- 審査前に確認したいポイントや借入時の注意点

今すぐお金を借りる3つの方法とその特徴

今すぐお金を借りる方法として、代表的な3つの方法を紹介します。それぞれにメリットとデメリットがあるので、利用する前にそれぞれの特徴を理解しておきましょう。

消費者金融のカードローン

主に個人向けの融資を行う金融機関として広く利用されているのが、消費者金融です。貸金業法という法律に則って貸付サービスを提供しており、プロミスも消費者金融に含まれます。

貸金業法には借りすぎや多重債務を防止する主旨の規制も盛り込まれており、利用者保護の仕組が整備されていることから、消費者金融は比較的安心して利用できるサービスの1つといえます。

メリット

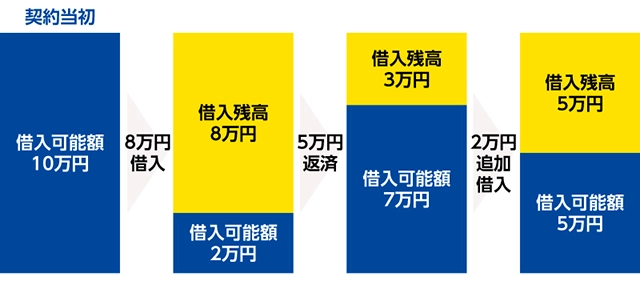

消費者金融のメリットは、利便性の高さにあります。申込から借入までのスピードが速く、金融機関によっては即日融資が可能な場合もあります。また、消費者金融のカードローンは基本的に、契約時に設定される利用限度額の範囲内で何度でも自由に借入ができます。

利用限度額が10万円の場合、8万円を借入すると残りの利用可能額は2万円になりますが、5万円を返済すると利用可能額は7万円に広がります。このように利用限度額の範囲内で借入や返済ができることは利便性に配慮されたメリットといえます。

デメリット

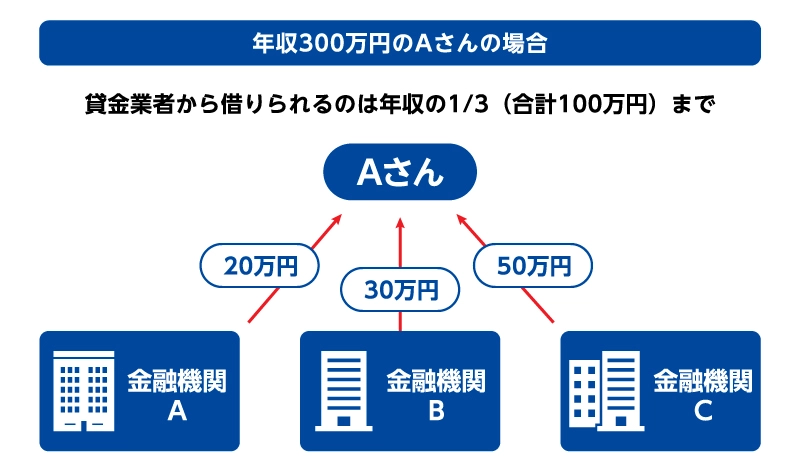

他のローンと比べると消費者金融は金利が若干高めですが、これは利便性が高い分のコストととも考えられます。また、先ほど紹介した貸金業法にある総量規制という規定により、借入ができるのは年収に対して3分の1が上限です。

総量規制とは?

総量規制とは、貸金業法によって定められている借入総額の上限規制のことです。貸金業法が適用される消費者金融やクレジットカード会社などで借入をする場合、その総額が年収の3分の1を超えないことと定められています。1社からの借入はもちろんですが、複数社からの借入がある場合であってもその総額が年収の3分の1を超えないことが求められます。

既に借入総額が年収の3分の1に到達している場合、新たに借入の申込をしても総量規制に抵触するため審査に通過するのは難しくなります。

クレジットカードのキャッシング

クレジットカードによっては買物に利用できるショッピング枠に加えて、お金を借りることができるキャッシング枠が付帯されているものがあります。このキャッシング枠を利用してお金を借りることを、クレジットカードのキャッシングといいます。

メリット

すでに所有しているクレジットカードにキャッシング枠が付帯しているのであれば、新たな申込や審査は不要で、今すぐお金を借りることができます。また、海外旅行中にお金を借りたいと思った場合であっても、現地のATMを使って現地通貨の引出しが可能です。

デメリット

クレジットカードによってはキャッシング枠が付帯していないこともあります。その場合は新たに申込と審査が必要になるため、「今すぐお金を借りたい」というニーズには応えられない可能性があります。また、クレジットカードのキャッシング枠はあくまでも付帯的なサービスなので銀行のカードローンなどと比べると利用限度額が低く、まとまったお金を借りることには適していません。

銀行のカードローン

銀行のカードローンは、契約時に設定した利用限度額の範囲内で自由に借入ができるサービスです。使い勝手という意味では、消費者金融のカードローンに似たサービスといえます。

メリット

消費者金融のカードローンやクレジットカードのキャッシングと比べると、銀行のカードローンは金利が低い傾向にあることがメリットといえます。

デメリット

銀行のカードローンは即日融資に対応していないことが多く、「今すぐお金を借りたい」、「急いでいる」という場合は、借入までに要する日数を事前に確認する必要があります。

借入の目的に合わせたローンや融資サービス

先ほど紹介した3つの方法以外にも、お金を借りる方法があります。ここではお金の使い道が決まっている場合に検討したい目的別ローン、そしてお金の使い道が原則自由なフリーローン、学生向けに特化した学生ローンなどの特徴を紹介します。

目的別ローン

お金の使い道に応じて、さまざまな目的別ローンが用意されています。ここで紹介しているもの以外にも、住宅購入資金に利用できる住宅ローンなどがあります。

|

種類 |

内容 |

|---|---|

|

マイカーローン |

自動車の購入や買い替えを目的としたローン |

| 教育ローン | 入学金や授業料などの学校納付金や、在学中に必要となる教材費などの費用に利用するローン |

|

ブライダルローン |

結婚式や披露宴の費用、婚約指輪、新婚旅行などのなどの「結婚費用」を目的としたローン |

| その他 | 旅行やレジャー、家電、介護、葬送・仏具など、使用の理由を限定したさまざまな目的別ローン |

フリーローン

上記の目的別ローンと違って、借りたお金の使い道が原則自由のローンをフリーローンといいます。消費者金融などのカードローンとの違いは、借り方と返済の方法にあります。

消費者金融は設定された利用限度額の範囲内で自由に借入が可能であるのに対して、フリーローンは最初に一括でお金を借りて、あとは毎月返済していきます。借入ができるのは最初だけで、返済中に追加の借入をすることはできません。

フリーローンについて詳しくはこちらをご覧ください。フリーローンとカードローンの違いは?「やめておけ」と言われる理由やどちらが審査に通りやすいか解説

学生ローン

名称のとおり、学生を対象にしたローンです。消費者金融や、学生ローンを専門的に取扱う貸金業者などが提供しています。消費者金融によっては20歳未満だと申込ができないこともありますが、学生ローンは18歳、19歳の人も申込可能であることが1つの特徴です。

ただし、申込時には希望金額に関わらずアルバイトなどを含む収入を証明する書類の提出が必要です。

おまとめローン

複数の金融機関からの借入を1社にまとめることができる金融サービスを、一般的に「おまとめローン」といいます。今よりも金利の低いおまとめローンに借換をすれば利息を少なくすることができるほか、これまで複数あった返済日を1つに集約できるため返済の管理をしやすくなるなどのメリットがあります。

なお、プロミスにもおまとめローンがあります。ご融資の上限額は300万円、総量規制の上限を超えるお借入があるお客さまもご利用いただけます。

プロミスのおまとめローンについてはこちらからおまとめローン(借換用ローン)

お金を借りたいけど審査が不安な場合は?

お金を借りたいと思っているものの、無職で収入がない、他社に借入がある、などの理由から審査に通過できるか不安という方もいるのではないでしょうか。ここではカードローンなどとは異なる基準で審査をしている公的融資制度などを紹介します。

公的機関の制度を検討する

カードローンなど民間の金融機関が提供している金融サービスと違って、公的機関の制度は何らかの事情でお金に困っている人を救済する意味合いのものが多く、条件に合致して審査に通過すれば低金利でお金を借りることができます。

生活福祉資金貸付制度

生活に困窮している人を対象に設けられているのが、生活福祉資金貸付制度です。低所得者や高齢者、障がい者など、対象者によって複数の制度が設けられています。

| 種類 | 詳細 |

|---|---|

| 総合支援資金 | 生活支援資金 住宅入居費 一時生活再建費 |

| 福祉資金 | 福祉費 緊急小口資金(申請受付終了) |

| 教育支援金 | 教育支援費 就学支度費 |

| 不動産担保型生活資金 | 不動産担保型生活資金 要保護世帯向け不動産担保型生活資金 |

※参考 生活福祉資金貸付条件等一覧

求職者支援資金融資

求職者支援制度を利用して職業訓練受講給付金を受けているものの、その期間の生活費が足りない場合に利用できる貸付制度です。月額5万円もしくは10万円を、職業訓練を受講する期間分借りることができます。

母子父子寡婦福祉資金貸付金

20歳未満の人を扶養している人で配偶者がいない人(いわゆるひとり親)が利用できる貸付制度です。扶養している子どもの就学に必要な資金に利用できる修業資金や医療費に利用できる医療介護資金、その他にも結婚資金や就学支度資金、住宅資金、転宅資金など幅広い用途の貸付金制度が用意されています。

教育一般貸付

「国の教育ローン」とも呼ばれる、教育資金の貸付制度です。先ほど紹介した生活福祉資金に含まれる教育支援金とは別の制度で、扶養する子どもの人数によって年収の上限が幅広く設定されているなど、より多くの人が利用できる制度設計になっています。

教育支援金や奨学金とは違って保護者の年収によって審査に通りにくいといったことが少なく、利用しやすさを前面に打ち出しているところが大きな特徴です。

従業員貸付制度

企業の福利厚生の一環として、従業員貸付制度が設けられていることがあります。勤務先にこの制度があるのであれば、一般的な水準よりも低い金利でお金を借りることができます。

いわゆる「給料の前借」は、給料からの天引で返済をすることになりますが、従業員貸付制度は給料とは別に返済をしていくケースが多いため、時間をかけて少しずつ返済できることもメリットです。

勤務先にこの類の制度がないか、一度チェックしてみてはいかがでしょうか。

審査に通過するためのポイント

お金を借りるためには、必ず審査があります。この審査に通過するために知っておきたい、いくつかのポイントを解説します。

申請前に申込条件を満たしているか確認する

金融機関では、それぞれ申込条件が定められています。申込をする前に、ご自身がその条件を満たしているかどうかを確認しましょう。例えば、年齢の条件があげられます。プロミスは「18歳以上74歳まで」となっていますが、金融機関によっては申込条件を「20歳以上」としていることもあります。この場合、18歳や19歳の方は申込をしても条件を満たしていないので審査に通過できません。

条件を満たしていない状態で申込をしても審査に通過することはないため、その分の手間や時間が無駄になってしまいます。無用な申込を避けるためにも、申込条件の確認は重要です。

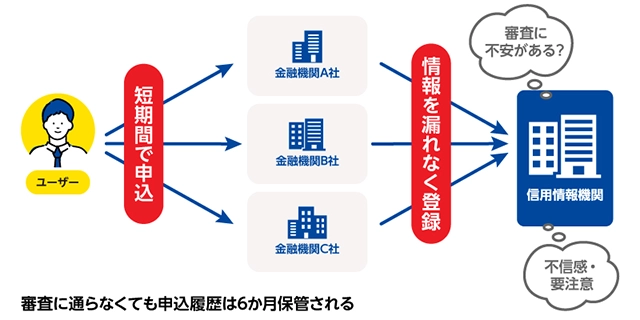

短期間に複数社へ申込をしない

金融機関に借入の申込をすると、そのことが信用情報機関に記録されます。金融機関は信用情報機関を通じてこうした情報を共有しているため、短期間に複数社に申込をすると、その事実も記録されます。

複数の金融機関に同時に申込をすると「審査に不安があるのでは」と見なされる可能性があり、審査にマイナスの影響を及ぼす恐れがあります。

審査に不安があるがゆえに複数の金融機関に申込をしたくなるかもしれませんが、それは逆効果になりかねないことを留意しておきましょう。

一度審査に落ちたら期間をあけてから再申込をする

金融機関に借入の申込をした事実も、信用情報機関に記録されます。その記録はおおむね6か月間保存されるため、その期間内に別の金融機関に申込をするとさらに審査通過を難しくさせる可能性があります。

一度審査に落ちたら、少なくとも6か月はあけてから申込をするのが望ましいです。

嘘の申告をしない

申込時に記入する情報については、嘘の申告をしてはいけません。特に年収や他社借入状況などは、審査に通りたいばかりに「都合のいい数字」を記入したくなるかもしれません。しかし虚偽の情報を申告しても発覚する可能性が高く、かえって審査に通過する可能性を低くしてしまいます。

お金を借りる際に知っておくべきこと

ここからはお金を借りる際に知っておくべきこと、大原則となっていることについて解説します。特に「審査なし」を謳っている業者については注意が必要なので、その点も含めてしっかり留意しておいてください。

審査なしでお金を借りる方法はない

いかなるローンや融資・貸付制度であっても、借入の前には審査があります。後述しますが、審査なしで融資を受けられることはないことをまず念頭に置いておいてください。

消費者金融のカードローンなど即日融資に対応していることもありますが、お金を借りるための審査には数日から数週間程度を要することも少なくありません。審査時には本人確認書類が必要になりますし、借入希望額や他社借入状況によっては収入証明書類が必要になることもあります。審査をスムーズかつ迅速するためにも、事前にこれらの書類を用意しておきましょう。

審査に必要な書類

審査に必要な書類は大きく、本人確認書類と収入証明書類に分けられます。それぞれ使用できる主な書類は、以下のとおりです。

| 用意する書類 | 種類 |

|---|---|

| 本人確認書類 | ・運転免許証 ・パスポート(注1) ・健康保険証(注2) ・マイナンバーカード ・在留カード/特別永住者証明書 |

| 収入証明書類 | ・源泉徴収票 ・確定申告書 ・税額通知書 ・所得(課税)証明書 ・給与明細書(直近2か月分)+賞与明細書(直近1年分) |

※収入証明書類が必要となる方には条件があります

※上記書類から1点の用意が必要です

※書類に記載された自宅住所と現在お住まいの自宅住所が異なる方は別の書類が必要になります

(注1)パスポートを本人確認書類として使用する場合、2020年2月3日以前に発行されたものという但し書きがつく場合があります

(注2)顔写真のない本人確認書類の場合、原則もう1点の本人確認書類が必要です。

「審査なし」を謳っている会社は利用しない!

ネット上の広告や書込みなどで、「審査なし」での融資を謳っているものを見かけることがあります。しかし、先ほど述べたように正規の金融機関や公的機関から審査なしでお金を借りることはできません。つまり、「審査なし」を謳っている業者は正規の金融機関ではない可能性が高く、こうした業者からお金を借りるとトラブルに巻き込まれる恐れがあります。

審査に不安がある人の心理に付け込んだ悪徳業者である可能性もあるため、利用しないようにしましょう。

「審査なし」の融資を利用するリスクについて、詳しくはこちらをご覧ください。プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

返済を見越して計画を立ててからお金を借りる

お金を借りると、その先には返済があります。急場しのぎやその時の感情に任せて多額の借入をしてしまうと、返済の負担が重くのしかかってしまい、生活に支障が生じる恐れがあります。

借入の前には返済できるかどうかをしっかり検討し、返済計画を立てた上で借入をすることは、とても重要です。

返済シミュレーションを利用する

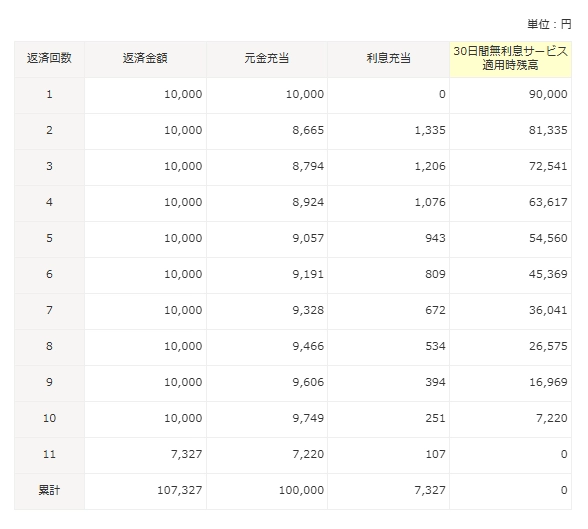

先ほど返済計画について触れました。返済計画を立てる際に重要なのは、「毎月いくら返済していけば、どれだけの期間で完済できるか」だと思います。カードローンなどを提供している金融機関の多くは、公式サイトで返済シミュレーションができるツールを用意しています。

例えばプロミスの「ご返済シミュレーション」では、お借入希望額と毎月のご返済予定額を入力するだけで、シミュレーションができます。10万円をお借入した上で、毎月1万円ずつご返済する場合のシミュレーションをしてみた結果は、以下のとおりです。

ご返済回数は11か月で、それぞれの月の元金充当分、利息充当分が分かります。お借入の前には、無理なく返済していける計画を立てるためにシミュレーションをご活用ください。

返済が間に合いそうにない場合は借入会社に相談する

多くのカードローンでは返済が遅れると、1日単位で遅延利息が発生します。通常の利息に上乗せして返済することになりますし、遅延が長期化するとそのことが信用情報機関に記録され、今後のカードローンやクレジットカードなどの審査に悪影響を及ぼすことがあります。そのため、あらかじめ設定した支払期日に遅れないように返済することが重要です。

何らかの事情で支払期日に間に合わないことが確実な場合は、できるだけ早く金融機関に相談をしましょう。あくまでも金融機関側の判断になりますが、支払期日を伸ばしてもらうなどの対応をとってもらえる可能性があります。重要なのはそのまま放置せず、誠意をもって相談することです。

融資スピードや金利を考え、自分に合った方法でお金を借りよう

お金を借りる方法として消費者金融やクレジットカード、銀行カードローンなどを紹介しました。さらに目的別のローンや審査に不安がある方に向けて公的機関による融資・貸付制度についても紹介しました。それぞれの方法にメリットとデメリットがあるため、自分に合ったものを選ぶようにしてください。

返済の負担を軽くする意味でも、できるだけ金利の安い方法を選ぶのがいいと思いますが、「急いでいる」「今すぐお金が必要」といったようにお金を借りる事情もさまざまです。急いでいる場合は即日融資に対応している消費者金融を検討するなど、それぞれの方法の特徴を踏まえた上でベストの方法を選びましょう。