アルバイトでもカードローン等でお金を借りられる?電話等の在籍確認・審査内容を解説

職業が「アルバイト」だと、カードローンが利用できるのか気になりますよね。最初に結論からお伝えすると、職業がアルバイトの人であってもカードローンは利用可能です。ただし、借入をするためには審査があるので、その審査に通る必要があります。

では、その審査ではどんなところを見ているの?申込には何が必要なの?何か注意点はあるの?とさまざまな疑問が出てくることでしょう。

当記事ではアルバイトの人がカードローンを利用するために必要な知識と注意点、そして「利用してはいけない金融機関」についても解説します。

目次

主な収入がアルバイトの人でもカードローンは利用可能!

主な収入がアルバイトの場合、カードローンを利用するのは難しいのでは?と思うかもしれませんが、そんなことはありません。

金融機関に勤続年数などの条件がないのであれば、アルバイトを始めたばかりであってもカードローンを利用できる可能性はあります。

カードローンの申込条件は年齢と収入の安定性

カードローンを提供している金融機関はそれぞれ、申込条件を定めています。この条件を満たしている人であれば、アルバイトの人であっても申込ができます。

例えば、プロミスのお申込条件は「年齢18~74歳のご本人に安定した収入のある方」です。さらに「主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます」と補足されているので、アルバイトの人もお申込可能です。アルバイトであっても継続的に収入があるのであれば返済能力があると判断できるので、カードローンを利用できる可能性があるということです。

ただし、定時制高校生や高等専門学校生を含む高校生と、収入が年金のみの場合はお申込ができません。

どの金融機関に申込んでも必ず審査が行われる

プロミスに限らず、どの金融機関のカードローンであっても、申込後には必ず審査があります。そしてカードローンを利用できるようになるには、審査に通過する必要があります。

審査なしでカードローンを利用できることはあり得ないので、「審査なし」を謳っているような広告は違法業者の可能性があり、利用するべきではありません。これについては、後程説明します。

働き始めたばかりでも借入は可能

これはアルバイトだけに限ったことではありませんが、採用直後、働き始めた直後は仕事に就いているとはいってもカードローンの審査に通りにくくなります。

場合によっては収入証明書類の提出を求められることがあるのですが、働き始めたばかりだと給与明細書や源泉徴収票などといった収入証明書類を用意できない可能性が高く、審査に通りにくくなる理由となります。

仮に審査に通過したとしても、希望どおりの借入金額にならない可能性もあるので気をつけましょう。

アルバイトの人がカードローンを利用する際の注意点はコレ

アルバイトの人がカードローンに申込んで利用する際、注意するべき点を5つピックアップしました。これらを理解しておくことで、カードローンをより安全、快適に利用できるようになるでしょう。

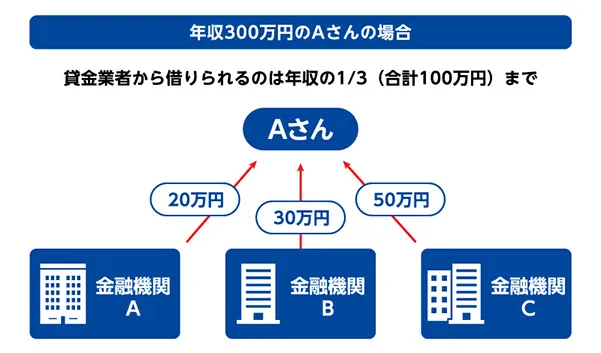

カードローンで借りられる利用限度額は年収の3分の1まで

消費者金融などでカードローンを利用する場合、借りられる金額の限度は年収の3分の1までです。これは金融機関が決めているわけではなく、法律の規定です。借りすぎによって返済が苦しくなってしまうことを防ぐための規制で、「総量規制」といいます。

他社に借入がある場合は、他社の借り入れも含めた合計が年収の3分の1を超えてはいけないと規定されているので、申込時には他社借入額を申告する必要があります。

ここで他社借入を記入しなかったり借入金額を少なく申告したとしても、信用情報機関への照会で他社借入状況が分かるようになっているので、虚偽の申告をしても意味はありません。

以下の記事にも詳しい解説があるので、こちらもあわせてお読みください。

消費者金融の借入限度額とは?決まり方や増額方法について

収入証明書類の提出が必要な場合がある

申込をした借入希望金額が50万円を超えている場合や他社借入を合わせて100万円以上になる場合、または金融機関の判断によって、収入証明書類の提出が必要になる場合があります。

これはアルバイトの人であっても同様で、該当する可能性がある場合は事前に収入証明書類を用意しておきましょう。

給与明細書や源泉徴収票など、アルバイト先からの収入を証明できるものであれば問題ありません。

勤務先に在籍確認をされる場合がある

金融機関によっては、勤務先(アルバイト先)に在籍確認の電話がかかってくる場合があります。在籍確認とは、申込時に申告した勤務先(アルバイト先)で本当に働いているのかを確認するためのもので、電話がかかってくる際には金融機関名ではなく個人名を名乗るのが一般的です。

プロミスは原則として勤務先(アルバイト先)への電話による在籍確認は行いません。仮に在籍確認を行う場合であっても、お申込をした本人の同意なしに在籍確認をすることはありません。

在籍確認については、こちらの記事もご覧ください。 プロミスなどのカードローンは会社に在籍確認の電話なし?勤務先にバレずに借りられるか解説

借入希望額は必要最低限にする

カードローンの申込では借入希望額を申告しますが、この金額は必要最低限にすることをおすすめします。審査では返済能力が十分であるかが判断基準になるので、借入希望額を多くするとそれに見合った返済能力が必要になるからです。

必要以上の金額を希望したせいで審査に通りにくくなるのはもったいないことなので、必要最低限の金額を申込むようにしましょう。

無理な返済計画を立てないようにする

アルバイトの人は正社員のように毎日出勤するとは限らず、シフトによって収入が変動します。まだアルバイトを始めたばかりだと毎月の出勤日数をイメージしにくいでしょうし、月によって出勤日数にばらつきがあるといった場合は、無理のない返済計画を立てることが重要です。

「たぶん、これくらいなら返済できる」と思って無理な返済計画を立ててしまうと、シフトによって出勤日数が少ない月に返済が難しくなるといったことも考えられます。

無理のない、そして余裕をもった返済計画を立てることが大切です。

カードローンの審査で確認されることって何?

カードローンの審査では返済能力が1つの判断基準になっているわけですが、その内容についてはどの金融機関も公開していません。

しかし、どの金融機関も収入や過去の借入や返済履歴、そして現在の他社借入状況などを審査項目にしている点では共通しています。

現在の収入

収入は返済能力に直結するので重視されるのはもちろんですが、それ以外にも収入を重視する理由があります。それは、先ほど解説した総量規制です。

法律によって年収の3分の1以上の貸付はしてはいけないと決まっているので、金融機関がもっと融資可能だと思ったとしても、年収の3分の1までです。

例えば年収が300万円の人が借入できるのは、すべてのカードローンを合わせて100万円までです。

過去の借入・返済記録

過去に借入をした経験がある人は、その時の借入や返済に関する記録も審査の対象になります。金融機関は信用情報機関で履歴情報を共有しているので、申込者に関する履歴情報を照会して、過去の借入の有無や返済状況を調査します。

長期の延滞や債務整理などネガティブな記録がある場合は、審査に通りにくくなってしまいます。

現在の借入総額

現在の他社借入状況も、重要な審査項目です。申込者の他社借入が多いと返済能力が十分あるかどうかの不安が生じますし、他社借入の金額によっては総量規制に引っかかってしまう可能性もあります。

例えば、年収が300万円の人で既に他社借入が100万円ある場合、金融機関は総量規制によってそれ以上の融資はできません。または他社借入が80万円ある場合、新たに融資ができる上限は20万円です。

アルバイトの人が消費者金融を利用するならプロミスを利用しよう

プロミスは金融庁に登録をしている正規の金融機関です。もちろん先ほどの検索ページで検索すればプロミスの情報が出てくるので、安心してご利用いただけます。

さらに、プロミスはお急ぎのお客さまのために即日融資にも対応しています。「今日中にお金が必要」「今すぐお金が必要」といったニーズにもお応えします。

詳しくは下のリンクからご覧ください。

ご融資をお急ぎのお客さまへ(即日融資)

お金を借りる前にチェック!カードローンの返済計画の立て方

お金を借りたいと思っていても、はじめてだと何かと不安は付き物です。借りたあと、返済はどうしたらいいの?どれくらいの返済金額になるの?といった不安は、誰にでもあるものです。

そこで、返済金額の計算や借りたあとの返済をシミュレーションする方法について解説します。

月々の返済金額の計算する

プロミスは「残高スライド元利定額返済方式」という仕組を採用しており、この方式にもとづいて月々の返済金額が計算されています。例えば、5万円を借入した場合は借入残高が3万円までは月々2,000円、3万円未満になってからは月々1,000円といった内容です。

以下のページには算出方法や早見表があるので、借入の前に月々の返済金額がどれくらいなのかぜひチェックしてみてください。

ご返済金額

返済シミュレーションの活用がおすすめ

プロミスのWebサイトには、借入をしたあとの返済をシミュレーションできるツールがあります。この返済シミュレーションでは、お借入金額と毎月のご返済金額、金利を入力するとご返済期間が分かります。

最初にお借入金額を選択すると自動的に月々の最低返済金額が表示されます。ここで月々の返済金額を多めにするとそれだけ早く返済が進むため、返済計画を立てるのに役立ちます。借りる額が少なくても、きちんと返済計画を立て返済できるよう、ぜひ活用してみてください。

ご返済シミュレーション(お借入返済)

カードローンは返済計画を立てたうえで申込みをしよう

はじめてカードローンを利用する際には不安が付き物ですが、返済方法や利息の計算方法、返済期間などをしっかりと理解した上で返済計画を立てれば不安も解消されるでしょうし、とても便利なサービスです。

本文中では返済計画の立て方やそのために役立つ返済シミュレーションなども紹介していますので、これらをうまく活用して無理のない返済計画を立てた上で上手に利用しましょう。