18歳が収入証明書なしでお金を借りることは可能?借入れる際の条件や注意点を解説

2022年4月の民法改正により、高校生・高専生を除く18歳は親の同意なしにお金を借りることが可能になりました。ただし、18歳でお金を借りる場合には、日本貸金業協会のガイドラインにより、収入証明書類の提出が求められます。

本記事では、18歳がカードローンを申込む際に収入証明書類が必要な理由やお金を借りる際の注意点を詳しく解説します。

目次

この記事でわかること

- 18歳がお金を借りる際には、安定した収入と収入証明書類が必要

- 18歳が利用できる主な借入方法は、消費者金融カードローンや学生ローンがある

- 18歳で借入を申込めるサービスは限られており、高校生や高専生は借入ができない

18歳がカードローンでお金を借りるには安定した収入と収入証明書類が必要

プロミスのカードローンを例にすると、18歳から74歳までの人であれば申込が可能です。そのため、18歳でもお金を借りられる可能性があります。

ただし、申込は、アルバイトなどで安定した収入を得ている場合に限られます。また、日本貸金業協会のガイドラインにより、20歳未満の人への貸付には収入証明書類の提出が義務付けられているので注意が必要です。

高校生(定時制高校生および高等専門学校生も含む)については申込ができないので注意しましょう。

以下の表は、18歳〜20歳の人が消費者金融カードローンへ申込できるか否かの一覧表です。

|

学生の区分と就業の有無/年齢 |

高校生 |

大学生 |

専門学校生 | 就業済(社会人) |

|---|---|---|---|---|

|

18歳 |

× |

△ |

△ | △ |

|

19歳 |

× |

△ |

△ | △ |

| 20歳 | × | △ | △ | 〇 |

〇申込できる △申込可能なカードローンもある ×申込できない

これからお金を借りようとしている方は、申込条件を確認しましょう。

18歳がお金を借りる主な方法

18歳がお金を借りる主な方法には、消費者金融カードローン・学生ローン・銀行カードローンがあります。

| 申込可能年齢(下限) | 総量規制 | 収入証明書類 | |

|---|---|---|---|

|

消費者金融カードローン |

18歳以上(※1) |

対象 |

必要(※2) |

|

学生ローン |

主に18歳以上(※3) |

対象 |

必要(※4) |

| 銀行カードローン |

主に20歳以上(※5) |

対象外 |

必要(※6) |

※1:プロミスの場合。安定した収入のある方が対象(高校生・高専生は申込不可)

※2:プロミスの場合。希望借入額が50万円超・希望借入額と他社利用残高の合計が100万円超・申込時年齢が19歳以下のいずれかに該当する場合

※3:安定収入のある方が対象(高校生・高専生は申込不可)

※4:20歳未満の場合は必要。希望借入額が50万円超・希望借入額と他社利用残高の合計が100万円超のいずれかに該当する場合も必要

※5:ほとんどの場合は、20歳以上かつ安定した収入のある社会人が対象

※6:希望借入額が50万円超・希望借入額と他社利用残高の合計が100万円超のいずれかに該当する場合

それぞれの方法について解説します。

消費者金融カードローン

消費者金融カードローンとは、消費者金融が提供するカードローンのことです。消費者金融が提供するカードローンには、18歳で申込めるものがあります。プロミスは、安定した収入がある18歳以上の方(高校生・高専生を除く)が申込可能です。

申込時には、日本貸金業協会のガイドラインにも掲載されているとおり、19歳以下の場合は収入証明書類の提出が求められます。

カードローンを利用する際に収入証明書類の提出が必要な理由は、貸金業法により「総量規制(年収の3分の1を超えた貸付を禁止する)」や「個人の返済能力を調査しなければならない」と定められていることです。

ここでは、収入証明書類の提出が必要な場合について詳しく解説します。

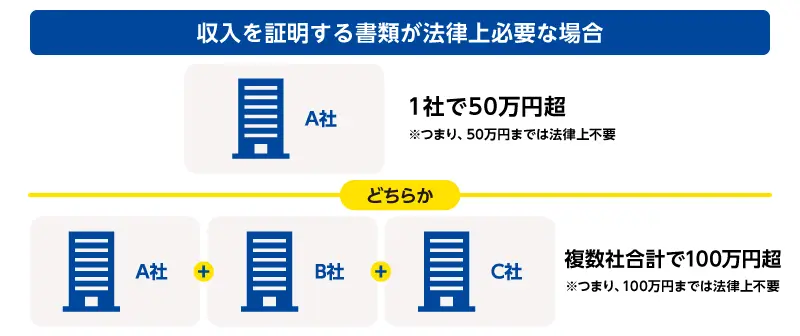

借入希望額が50万円を超える場合

消費者金融での借入希望額が50万円を超える場合は、収入証明書類の提出が必要です。

貸金業法第13条3項に50万円を超える借入をする場合、借主の収入や収益がわかる書類を提出しなければならないことが定められています。

借入希望額と他社借入が合計100万円を超える場合

借入希望額が50万円を超えていない場合でも、借入希望額と他社借入額が合計100万円を超える場合は収入証明書類の提出を求められます。例えば、A社から40万円、B社から30万円借りていて、新たにC社からも40万円の借入の申込をした場合は借入額の合計が100万円を超えるので、収入証明書類の提出が必要です。

また、金融機関の審査状況やアルバイト先など勤務先の変更を行った場合にも収入証明書類の提出を求められることがあります。

なお、過去に収入証明書類を提出していても、発行日から3年経過した場合は再提出を求められます。その理由は、収入証明書類に発行日から3年間の有効期限があるためです(発行日から2年を超え、3年を経過するまでに勤務先に変更がないことが確認できた場合は、発行日から5年まで有効になります)。

申込時の年齢が19歳以下の場合

申込時の年齢が19歳以下の場合は、原則収入証明書類の提出を求められます。収入証明書類を確認した結果、安定した収入がないと判断されれば、審査が否決となる場合があるので注意が必要です。

※プロミスは18歳からご利用可能です。ただし、高校生(定時制高校生および高等専門学校生も含む)は申込できません。

カードローンの審査については、こちらをご覧ください。プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

学生ローン

学生ローンは、主に大学生や専門学生を対象としたローンです。複数の専門業者が存在し、20歳未満の学生が申込む際には収入証明書類の提出が求められます。

銀行カードローン

銀行カードローンとは、銀行や信用金庫など預金を扱う金融機関が提供しているカードローンのことです。銀行や信用金庫には貸金業法が適用されませんが、一般社団法人全国銀行協会(全銀協)が、「銀行による消費者向け貸付けに係る申し合わせ」で、貸金業法に留意した貸付を行うように求めています。

そのため、申込時点の借入希望額が50万円を超える場合や希望借入額と他社利用残高の合計が100万円超の場合は、収入証明書類の提出を求められます。

銀行カードローンと消費金融カードローンの違いを知りたい方は、以下の記事をご覧ください。銀行と消費者金融のカードローンの違いをわかりやすく解説【メリット・デメリット・仕組】

収入証明書類の提出が必要な理由

収入証明書類の提出が必要な理由は、貸金業法第13条にもあるように、金融機関は申込者の返済能力の有無を正確に確認する必要があるからです。返済能力がわからなければ、金融機関はお金を貸した際に滞りなく返済してもらえるか判断ができなくなります。

加えて、貸金業を営む金融機関は、総量規制により年収の3分の1までしかお金を貸すことができない点も理解しておきましょう。

借入が多い場合は、提出された収入証明書類を確認して問題がないか判断します。

カードローンの利用時に収入証明書類として提出できる書類

カードローンを利用する際、収入証明書類として認められる書類は複数あります。ただし、収入証明書類は金融機関により異なる場合がありますので、事前に確認しておきましょう。

|

源泉徴収票 |

会社勤めなど給与所得のある人が、一般的には毎年年末(あるいは1月)にもらえる書類 |

|---|---|

|

確定申告書の控え |

個人事業主の人、副業収入がある人などが1年間の所得や所得税を計算して税務署に提出した書類の控え |

| 税額通知書(住民税課税決定通知書・納税通知書) | 毎年6月頃に市区町村役場から届く住民税の通知書 |

| 所得証明書・課税証明書 | ・市区町村役場で取得できる公的な書類で、1月1日から12月31日までの所得を証明するもの ・課税証明書は住民税の課税額を証明する書類 |

| 給与明細書・賞与明細書 | 勤務先から毎月発行される給与が記載された書類(2か月もしくは3か月分の用意が必要) 賞与明細書はボーナスをもらった際に発行される書類 |

| 支払調書 | 個人事業主がクライアントから受け取る年間報酬額が記載されている書類 |

| 収支内訳書や青色申告決算書の控え | 個人事業主の人が確定申告の際に提出した書類の控え |

なお、どの書類も最新(直近)のものが必要です。申込をする前にいずれかの書類を用意しておきましょう。収入証明書類とは?種類や取得方法、必要になるケース、提出方法を解説

18歳がお金を借りたい時の注意点

先述したとおり、18歳の人は、収入証明書類を提出しなければお金を借りることができないので注意が必要です。ここからは、18歳がお金を借りたい時の注意点を解説します。

可能な限り低い金額で申込む

申込時に記入する借入希望額は、可能な限り低い金額を入力しましょう。借入希望額を大きくした場合、より高い返済能力を求められるため、審査が厳しくなります。

お金を借りられるか不安がある方は、少ない金額で申請したほうが審査がスムーズに進む可能性が高くなります。また、借入額を少なくしたほうが、返済の負担を抑えやすくなるでしょう。

事前に必要書類を準備しておく

早くお金を借りるためには、事前に必要書類を準備しておくことが重要です。必要書類は、本人確認書類(運転免許証やマイナンバーカードなど)、収入証明書類(直近2か月分の給与明細書)の2種類です。これらの必要書類を事前に用意しておくことで、スムーズに申込ができます。

申込内容を正確に記入する

申込内容を正確に記入することも重要です。年収や勤務先、連絡先などの情報が正確に記入できていない場合、審査に遅れが生じてしまい、スムーズにお金を借りられない可能性があります。

また、年収・勤務先・他社からの借入金額などについて誤った情報を申請すると、虚偽申告と判断されて審査に通らなくなるでしょう。内容に間違いがないか慎重に確認した上で申込をすることが重要です。

消費者金融プロミスで収入証明書類を提出する方法

収入証明書類の提出方法は、金融機関により決められています。ここでは一例として、プロミスにおける収入証明書類の提出方法をご紹介します。

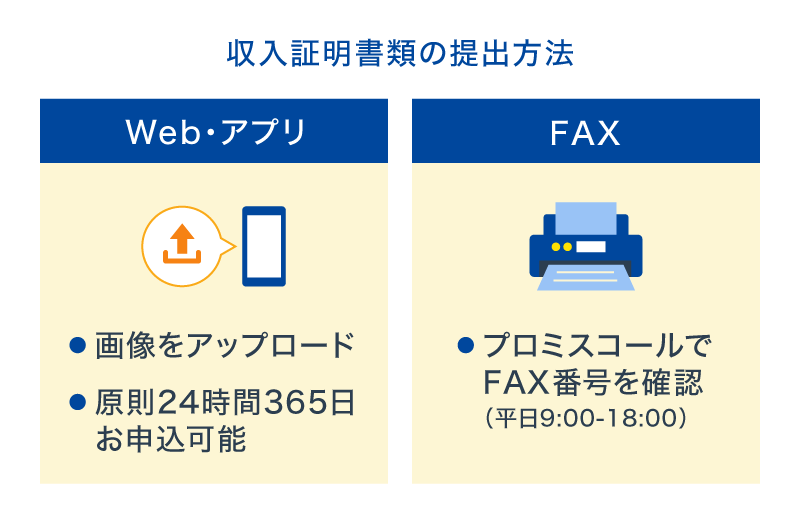

Web上で画像をアップロードして提出

プロミスの公式サイトの「会員ログイン」からログインして、「メニュー」を選択し、「収入証明書類の提出」から画像をアップロードすれば、簡単に収入証明書類の提出が可能です。

アプリ上で画像をアップロードして提出

プロミスの会員サービスは、公式アプリからでも利用できます。iOSとAndroid用のアプリがあるので、いずれかをインストールして、アプリ上から収入証明書類を送信してください。

FAXで提出

収入証明書類は、FAXでの提出も可能です。FAX番号は、プロミスコール(0120-24-0365/平日9:00-18:00)にてお問合せください。

消費者金融にはじめて申込む方は、こちらをご覧ください。プロミス等の消費者金融でのお金の借り方は?はじめての申込の流れや借りる際のポイントについて

よくあるご質問

収入証明書類の必要性についてよくあるご質問と回答をまとめました。収入証明書類についてわからないことがある場合は、確認しておきましょう。

18歳からお金を借りることはできますか?

2022年4月の民法改正により、18歳は親の同意なしにお金を借りることが可能です。ただし、安定した収入と収入証明書類の提出が求められます。なお、高校生や高専生はお金を借りることができません。

また、18歳から借入可能なサービスは限られるため、事前に申込条件を確認しましょう。

18歳がお金を借りる際には収入証明書類だけで借入できますか?

収入証明書類だけでは、お金を借りることはできません。犯罪による収益の移転防止に関する法律により、申込者本人の確認が義務づけられています。

そのため、収入証明書類に加え、運転免許証・マイナンバーカード・パスポート(2020年2月3日以前に申請・発行されたもの)・在留カード・特別永住者証明書などの本人確認書類が必要です。

収入証明書類をすぐに用意できない場合はどうすればいいですか?

転職直後など、収入証明書類をすぐに用意できない場合は、給与明細書の発行を待ってから申込むことをおすすめします。

18歳でカードローンを利用する際は、収入証明書類が必須!

高校生(定時制高校生および高等専門学校生も含む)を除けば、18歳でもカードローンを利用することは可能です。なお、申込の際には収入証明書類の提出が求められます。また、安定した収入を得ていることを証明できなければ、お金を借りるのは難しいでしょう。

アルバイトができない場合は、借入ではなく即日バイトや給料の前借などを利用する方法もあります。まずは本当にお金を借りなければならないかよく考えた上で検討しましょう。