借金返済のコツとは?効率の良い返し方や注意点・完済できない場合どうなるか解説

借金の返済が難しくなったとき、悩んでいるだけでは問題を解決できません。返済先が1社であれば大きなトラブルにはならないかもしれませんが、複数社にわたる場合、返済日や返済額が把握できなくなる可能性があります。

借金の負担が大きくなると、毎月の返済日を乗り切ることだけを考えてしまいがちですが、完済のためにはまず、問題を分解して考えることが重要です。

そこで、借金の返済負担を減らして完済するためのコツや、完済するためにしてはいけないことをまとめました。

目次

借金返済のためにはまず状況把握が必要

借入と返済を繰り返していると、「今どのような状態なのか」が見えづらくなることがあります。しかし、現状がわからないまま目先の返済を続けていても、状況は変わりません。一度落ち着いて自分の状況を確認し、解決策を検討しましょう。

まずは、状況を把握するためのポイントと、それでも状況が把握できない場合の対処法をご紹介します。

借金の現状を把握する際のポイント

借金の現状を把握するためには、いくら借りていて、いくら返済しているのかをはっきりさせることが必要です。そのためにも、下記の6つの内容について書き出してみてください。借入先が複数ある場合は、それぞれ情報をまとめましょう。

<借金の状況把握のために知っておきたい項目>

- ・借入先

- ・借入残高

- ・借入金利

- ・毎月の返済額

- ・毎月の返済日

- ・完済予定日

■状況把握の例

| 借入先 | Aカード | Bローン |

|---|---|---|

| 残高 | 31万円 | 53万円 |

| 金利 | 17.8% | 15.0% |

| 返済額 | 1万円 | 2万円 |

| 返済日 | 毎月27日 | 毎月末日 |

| 完済予定日 | 202×年12月 | 202×年7月 |

上記の場合、借入残高の合計は84万円、毎月の返済額は3万円であることがわかります。同時に、いつになれば返済が終わるのかゴールが明確になるので、返済計画を立てやすくなるでしょう。

なお、カードローンやキャッシングの場合、借入期間が明確に定められていません。明細にも、現在の金額で毎月返済を続けた場合にいつ完済できるかという「返済期間(返済回数)」が記載されるだけです。そのため、追加で借入したり、繰上返済したりして借入残高が変わると、返済期間も変更になります。状況が変わったときは、随時返済計画を見直しましょう。

借入状況がわからない場合の対処法

借入先が複数あって把握しきれない方や、どこから調べるべきかわからない方は、信用情報機関に信用情報の開示請求を行うのがおすすめです。

カードローンやクレジットカードの契約や申込、支払いなどの客観的な取引の記録を「信用情報」といい、信用情報機関で記録・蓄積されています。信用情報は、本人が信用情報機関に開示請求することで確認でき、現状でどのような契約があるか、返済状況はどうかなどがわかります。

<国内の信用機関情報>

| 名称 | 取扱い内容 |

|---|---|

| JICC(株式会社日本信用情報機構) | 主に消費者金融の情報を取扱う |

| CIC(株式会社シー・アイ・シー) | 主に信販会社やクレジット会社の情報を取扱う |

| KSC(全国銀行個人信用情報センター) | 主に銀行の情報を取扱う |

確認できるのは、それぞれの機関が取扱う情報だけです。重複して扱う情報もありますが、借入先が定かでない場合は、それぞれの機関で情報開示請求を行う必要があります。

信用情報を確認する方法については、こちらの記事もご覧ください。 プロミスなどの消費者金融の情報開示機関は?開示請求の方法や報告書の見方を紹介

今月分の返済ができないときは?

今月分の返済にも困るというときは、早急に対応をとらなければいけません。延滞は信用情報に記録されることもあり、できれば避けたいものです。そこで、今月の返済ができない場合の対処法をご紹介します。

借入先に相談する

どうしても返済ができない場合は、延滞する前に借入先に相談してください。返済期日より前に返済が難しい旨を知らせることで、返済期日の変更や一時的に利息のみ返済が可能な場合があります。

ただし、どこの金融機関でも融通がきくとは限りませんし、何度も期日の変更や利息のみ返済ができるわけではありません。あくまでも、その場をしのぐための方法と考えてください。とりあえず支払に猶予ができたら、そのあいだに別の対処法を検討する必要があります。

とはいえ、連絡をしないで延滞するよりは、連絡したほうが何かしらの対応ができる可能性は高いです。

ローンを組み替える

複数の金融機関から借入をしている方や、金利の高いローンを組んでいる方は、ローンを組み替えることで月々の返済額を減らせる可能性があります。また、一定期間利息がかからない無利息期間を設けているローンを利用すれば、利息を軽減できるでしょう。

ただし、新たなローンも契約時に審査がある点に注意しなければいけません。銀行のおまとめローンなどは金利が低い反面、審査に時間がかかる可能性があり、今月の返済に困っている場合は間に合わない可能性があります。ローンの組み替えを検討する場合は、どのくらいの期間で融資が可能か、スケジュールを確認しておくことが大切です。

借金が返済できない状況にならないために

借金の返済負担が大きいと、精神的にもストレスを抱えるでしょう。そのような状況に陥らないために、余裕があるうちに対策しておきたいもの。続いては、借金の返済を着実に進めるための3つのポイントについて解説します。

1 返済負担を軽くする

そもそもの返済額が少なくなれば、毎月の家計に余裕を持てます。月々の支払額が多く厳しいと感じている方は、下記の2つの方法を試してみてください。

・おまとめローンを利用して借入をひとつにまとめる

おまとめローンとは、複数の借入をひとつのローンにまとめることです。

複数の借入がある方は返済額も多額になりがちな上に、1か月のうちに何度も返済日がやって来るため、家計の管理も簡単ではありません。借入先が多い方は、おまとめローンの利用を検討してもいいでしょう。

例)

- A社:残高41万円(返済額:毎月1万円)

- B社:残高13万円(返済額:毎月5,000円)

- C社:残高29万円(返済額:毎月1万円)

⇒上記をD社のおまとめローンにまとめ、D社の借入残高83万円、毎月の返済額2万円に変更

おまとめローンを利用すると、月々の支払日や借入残高がまとまるため、返済の管理が簡単になります。返済期間を延ばすことで、月々の返済額を軽減することも可能です。

また、おまとめローンは一般的なローンよりも金利が低い場合が多く、利息軽減効果も期待できます。

おまとめローンを利用するためには、借入状況を正確に把握した上で申告し、審査に通過する必要があります。また、おまとめローンは借入残高が高額になりがちですから、その分、審査が厳しくなる可能性もあるでしょう。金融機関が用意しているシミュレーションなどを利用してみることをおすすめします。

こんなときこそ!プロミスのおまとめローン

おまとめローンのご利用には、「お支払期日やご返済金額の管理が簡単になる」「利息軽減効果が期待でき、その分計画的にお借入残高を減らしていける」という、大きな2つのメリットがあります。

しかし、大きなメリットは共通でも「どのローンを選んでも同じ」というわけではありません。プロミスのおまとめローンは、2大メリットに加えて、次のような特徴があります。

・ご返済期日を選べる

プロミスのおまとめローンは、ご返済は月に1度ですが、期日は5日、15日、25日、末日から都合に合わせて選択できます(※)。給料日に合わせて選べるので、給料日前に支払期日が来てしまって、困ることがありません。

※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、および一部の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。詳細はホームページをご確認ください。

・上限金利が低め

プロミスのおまとめローンは金利が6.3~17.8%(実質年率)と、上限金利がほかの消費者金融系カードローンに比べて低くなっています。現在のローンの金利が17.8%より高いなら、借り換えを検討してみてください。

・総量規制の対象外

プロミスのおまとめローンは、貸金業者からのお借入は収入の3分の1までとする「総量規制」の対象外です。

・パート、アルバイトでも安定収入があればお申込可能

パート、アルバイトでも安定した収入があればお申込可能なので、主婦の方でも申込ができます。

<プロミスのおまとめローンを利用する際の注意点>

- ・元のローンの金利によっては、おまとめローンで金利が下がらない場合がある

- ・ご融資額は最大300万円となり、借り換え対象となるローン残高の範囲内に限る

- ・まとめられるのは、消費者金融業者、クレジットカード会社など、貸金業者からのお借入に限る(銀行のカードローンやクレジットカードのショッピングご利用分などには使えない)

- ・おまとめローンはご返済のみで、追加のお借入はできない

<おまとめローンの実例>

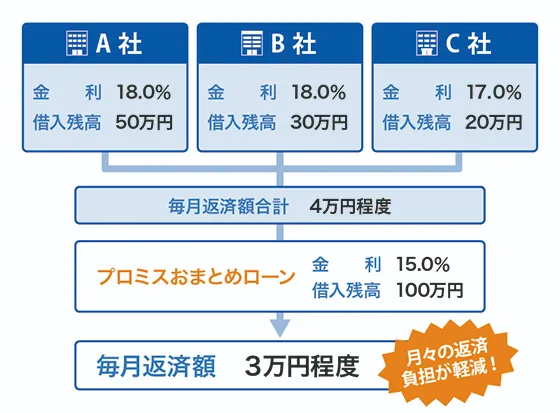

例えば、A社から金利18.0%で50万円、B社から金利18.0%で30万円、C社から金利15.0%で20万円を借りているとします。それぞれ、お借入後残高などに応じて毎月の最低ご返済額が決まっているので、この状態だと、3社合計で月3万~4万円程度はご返済することになります。

これを「おまとめローン」を使って、お借入額100万円、金利15.0%でまとめたとしましょう。すると、月の最低ご返済額は2万6,000~3万円程度となり、金利が下がるだけでなく、月々のご返済負担も小さくなります。

毎月のご負担を軽減してご返済! おまとめローン(借換用ローン)

おまとめローンについては、こちらの記事もご覧ください。 借入をまとめる「おまとめローン」とは?プロミスを例に仕組やメリット・利用時の注意点を解説

・金利が低いローンに変更する

借入先が1社しかない場合や、おまとめローンの審査に通らなかった場合でも、金利が低いローンへの変更で返済額を軽減できる可能性があります。

金利が低くなれば、それだけ返済額も少なくできます。また、借入期間を長くすることで、月々の負担を軽減することもできるでしょう。ただし、借入期間が延びると、最終的に支払う利息額が多くなりますから、返済額と利息のバランスを見て検討してください。

2 家計を見直す

家計の見直しは、長期的に家計を健全な状態にするために必須です。家計簿をつけて収入と支出の状況を確認し、無駄な出費や節約できる部分を見つけましょう。具体的に取り組みたいことは、次の3つです。

・収支状況は常に把握しておく

家計の見直しの基本として、収入と支出のバランスをチェックしておくことは非常に大切です。チェックすることで無駄な支出を削減し、収入不足なら副業を検討するなど、問題があれば解決策を考えることができます。

また、家計の収支だけでなく、借入先の状況(借入残高、月々の返済金額、金利、支払期日、完済予定日など)も常に把握しておきましょう。

・返済計画を立てる

収支のバランスを把握したら、返済計画を立てます。毎月の返済にあてられるお金は、「収入-支出」の額になります。この金額を毎月の返済額として、完済までの期間や利息の総額を計算し、返済計画を立ててみましょう。計算には、ローン会社などが公式サイトで公開している返済シミュレーションを使うと便利です。

例えば、50万円を年利17.8%で借り、毎月の返済額が3万円の場合、返済にかかる期間は20か月、支払う利息総額は7万8,635円になります。

・支出を見直す

支出を見直して、固定費で減らせる部分を探してみます。例えば、スマートフォンを格安SIMに変える、電気料金の契約を見直すなど、固定費を低く抑えることができれば、節約効果が毎月続きます。

一つひとつは小さな金額でも、積み重なるとまとまった金額になりますから、できることから始めてみてください。

3 余裕があるときに繰上返済や一括返済する

ボーナスや臨時収入で一時的に余裕ができたら、繰上返済や一括返済をするのがおすすめです。残高に応じて返済額が減っていく元金均等返済なら、翌月以降の返済負担を減らせます。

また、借入先が複数ある場合、残高の少ない借入を一括返済できれば、その分の返済がなくなるというメリットもあるでしょう。

ただし、繰上返済や一括返済をしすぎると、後々、お金が必要になったときに困る可能性もあります。半分は貯金、半分は返済など、一部をいざというときのための貯金に回すのもおすすめです。

4 返済額を上げる

利息に充当される金額が大きくてなかなか元金が減らない場合や、家計に余裕が出てきた場合は、返済額を上げてみることも検討しましょう。

月々の返済額が増えれば、それだけ元金の返済が早く進み、最終的な利息総額も少なくて済みます。返済シミュレーションを利用して月々の返済額を増やすと、完済までの期間や支払う利息がどう変わるのかをチェックすることが可能です。

例えば、年利17.8%で50万円を借りた場合、月の返済額が2万円、3万円、4万円だと、完済までの期間や支払う利息は次のようになります。

■返済額による利息総額の違い

| 月の返済額 | 2万円 | 3万円 | 4万円 |

|---|---|---|---|

| 完済までの期間 | 32か月 | 20か月 | 14か月 |

| 利息総額 | 12万9,392円 | 7万8,635円 | 5万7,125円 |

借金返済のためにしてはいけないこと

借金の返済が厳しくなると、目の前の支払日をクリアすることだけを考えて行動してしまうこともあるでしょう。ただし、借金の返済のために安易に行うべきでないこともあります。たとえ、返済に困っていても、下記の2つは避けてください。

借金を借金で返す

借金返済のために、別の借金をするのは避けてください。カードローンの返済のためにクレジットカードでキャッシングをするといった方法をとると、その月のカードローンの返済はできても、新たにクレジットカードの返済という負担が増えます。返済は元金だけでなく利息もありますから、借入が増えれば増えるほど、将来的な返済負担は増加するでしょう。

新規の借入に限らず、借金の返済のために契約中のカードローンで追加借入するといった方法も、一時的な対処でしかなく、借入額は増えるばかりです。

おまとめローンのように、ローン残高をすべて清算して別のローンにする場合は問題ありませんが、新たな借金で返済を行うのはおすすめできません。根本的な解決方法を探しましょう。

返済額を減らしすぎる

ローンの中には、月々の返済額を自分で決められる商品もあります。負担が少ない金額に設定する方法もありますが、返済額を減らすと、それだけ元金が減りづらくなります。毎月欠かさず返済をしていても、返済額の半分以上が利息で、元金はほとんど減っていないということにもなりかねません。

返済額を減らせば月々の負担は軽くなりますが、減らしすぎには注意しましょう。返済額を変更するときは、返済額に占める元金の割合や、総支払利息についても調べてみてください。

借金が減らない…債務整理するとどうなる?

どうしても借金の返済が難しい場合は、債権者との話し合いや裁判所への申し立てによって、借金の減額や免除を認めてもらう債務整理という方法があります。

債務整理には、主に「任意整理」「自己破産」「個人再生」「特定調停」の4つがあり、特徴は次のとおりです。

<債務整理の種類>

- ・任意整理…債権者と直接話し合って返済可能な合意形成を目指す

- ・自己破産…裁判所に返済の免責許可を申し立てる

- ・個人再生…裁判所に大幅な債務免除を申し立てる

- ・特定調停…裁判所に仲介してもらって、債権者と返済可能な合意形成を目指す

任意整理と特定調停は条件次第では返済が可能な方、自己破産と個人再生は債務が大きすぎて返済が困難な方が選ぶ手続きです。

もしも自己破産や個人再生になった場合は、約5~10年間、新規の借入ができなくなり、官報に住所と氏名が掲載されるといったデメリットがあります。

返済の第一歩は自分の借金を確認するところから

借金を着実に返済するためには、状況をしっかり把握して何ができるのか考えることが必要です。自分の借入状況を把握できていない方は、まずどこから、どんな条件で、いくら借りているのかを確認することから始めましょう。それによって、おまとめローンなど、借金を返済するための手段が見えてくるかもしれません。

家計の節約のような地道な対策とあわせて行うことで、完済を目指しましょう。