カードローンの複数申込はやめたほうがいい?デメリットや1社に絞るべき理由について

複数のカードローンに申込したいと考えている方もいるでしょう。しかし、カードローンの複数申込はいくつかデメリットもあるので、これから確認していきましょう。

本記事では、複数のカードローンに申込をするデメリットを解説します。また、記事の後半では、複数のカードローンを契約している場合の対処方法を紹介します。

目次

カードローンを複数申込むデメリット

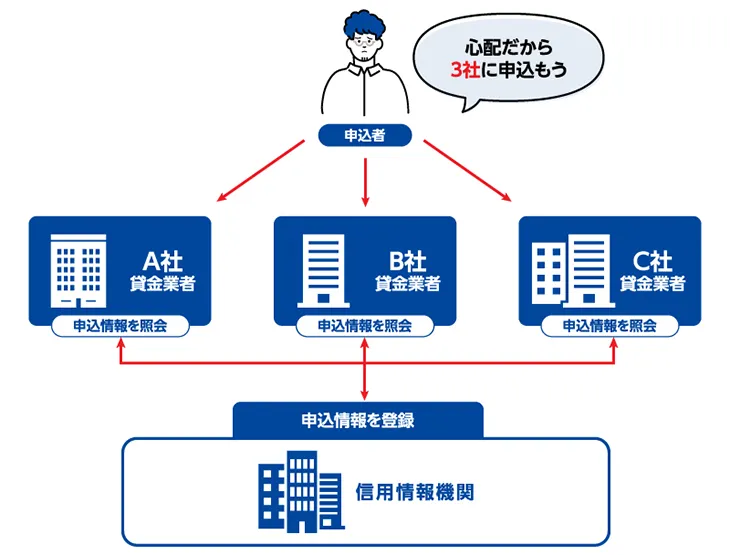

短期間に複数のカードローンの申込をするとさまざまなデメリットがあると聞いたことのある方もいるのではないでしょうか。安易に申込をした結果、すぐにお金を借りられなくなるケースもあるので、どのようなデメリットがあるのか把握しておきましょう。

信用情報機関に申込の履歴が残る

複数のカードローンに申込をした場合、信用情報機関にその履歴が残ります。信用情報機関とは、銀行や消費者金融といった金融機関から提供された信用情報を管理・提供する機関のことです。

カードローンの審査では、以下の信用情報機関へ照会を行って、返済能力の有無や他社の借入状況を調べます。

| 信用情報機関 | 特徴 |

|---|---|

| 日本信用情報機構(JICC) | 消費者金融を中心に銀行やクレジットカード会社が加盟している |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社や消費者金融、銀行など多くの業態が加盟している |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用組合、信用金庫、農協などが加盟している |

審査の通過が難しくなる可能性がある

短期間に複数のカードローンに申込をした場合、たくさんの会社から借入をしなければならない状況と判断されてしまう可能性があります。その結果、返済能力も低いと判断され、審査の通過が難しくなることがあります。

1社から借りるよりも金利が高くなる場合も

複数のカードローンと契約した場合、1社から借りるよりも金利が高くなる場合があります。利息制限法と出資法では、以下のように貸付残高に応じて金利が決められています。

| 貸付残高 | 金利 |

|---|---|

| 10万円未満 | 年20.0 |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

借入金額が100万円の場合、50万円ずつ2社に分けて借りる際の上限金利は年18.0%ですが、1社から借りる際の上限金利は年15.0%です。返済負担を抑えたい方は、1社からまとめて借入をしましょう。

既に複数のカードローンがある場合

既に複数のカードローンから借入をしている場合は、1社にまとめることを検討してもいいでしょう。1社にまとめることでどのようなメリットがあるのか解説します。

金利負担が減り支払総額が減る可能性がある

カードローンを1社にまとめて金利を低くできれば、支払総額を減らせる可能性があります。特に借入総額が100万円を超えているカードローンを1社にまとめると、金利が年15.0%以下になります。

カードローンの借入を1社にまとめたい方におすすめの商品は、プロミスのおまとめローンです。例えば、年18.0%の金利で3つのカードローンからそれぞれ20万円、30万円、50万円ずつ借入をしている場合の支払総額は約130万円(返済期間3年の場合)です。

| 100万円借りた場合 | 利息 | 支払総額 |

|---|---|---|

| 1社で借りたケース | 24万7,934円 | 124万7,934円 |

| 3社で借りたケース | 30万1,432円 | 130万1,432円 |

※36回払いで返済をした場合

※上表は試算例

しかし、プロミスのみから100万円をお借入した場合、支払総額を約5万円も抑えることができます。お借入総額が多いほど、支払総額の軽減効果は高くなるので、ぜひご利用を検討してみてください。 おまとめローン(借換用ローン)

おまとめローンの審査についてはこちらの記事をご覧ください。 おまとめローンの審査は緩い?審査に通らない理由や通るためのポイントを解説

返済日が1つになり返済管理が楽になる

複数の会社から借入をしている場合、返済日が分かれる場合があります。返済日を忘れると遅延利息の返済が生じ、返済の負担が重くなる場合があります。

借入先を1社にまとめることができれば、返済日が1つになるので返済管理がしやすくなるでしょう。

カードローンの複数利用についてよくあるご質問

複数のカードローンを利用する際によくあるご質問と回答をまとめました。

複数利用ではなく借入額を増やす方法はありますか

カードローンの借入額を増やしたい場合は、増額申請があります。

増額申請をすれば金利が低くなる可能性があります。新規で借入の申込をするよりも審査に時間がかからないことが多いです。

カードローンの複数申込はなるべく避けよう

「お金が足りない」「審査に不安がある」といった理由で、複数のカードローンへ申込むのはなるべく避けましょう。

どうしてもお金が必要な場合は、金利を低くできる可能性がある増額申請やおまとめローンで1社にまとめることを検討しましょう。