リボ払いを上手に返済するコツとは?返済が長引く理由も解説

リボ払いを続けているのになかなか利用残高が減らず、返済が長引いていることに疑問や不安を感じている方にとって、その理由は気になるところでしょう。リボ払いは毎月の返済額を一定にすることができる便利な支払方法ですが、使い方によっては返済期間が長引いてしまうこともあります。

当記事ではリボ払いの返済が長引く理由を解説した上で、返済期間を短くするためのコツや借換も含めた対処方法なども紹介します。

目次

リボ払いの返済が長引いてしまう理由

リボ払いを続けているのになかなか利用残高が減らず、返済が長引いていることには、大きく分けて3つの理由があります。

利息(手数料)が含まれている

リボ払いで毎月返済している金額のなかには、元金と手数料が含まれています。リボ払いには手数料が発生し、多くのクレジットカード会社が実質年率15~18%となっています。

毎月返済している金額の多くを手数料が占めているとすると元金はなかなか減らないため、リボ払いを続けていてもあまり利用残高が減らないと感じるでしょう。

現在の残高を把握していない

リボ払いは大きな買物をしても翌月にその全額が請求されるわけではないため、利用残高が多くなっていても認識しづらい部分があります。それゆえについつい買物を重ねてしまい利用残高を増やしてしまっている可能性があります。

常に利用残高を把握して、不必要なカード利用をしないことが重要です。

リボ払いのこうした注意点についてはこちらをご覧ください。 リボ払いとは?仕組や種類・利用方法をわかりやすく解説

利用残高に対して設定金額が少ない

リボ払いでは毎月の返済額を利用者が設定できます。毎月の最低返済額が数千円以上と決められているクレジットカード会社が大半であるため、極端に少ない金額に設定することはできません。しかし、最低返済額もしくはそれに近い金額に設定していると元金の返済スピードが遅くなり、リボ払いの返済期間は長くなります。

リボ払いの返済期間を短くするコツ

前項ではリボ払いの返済期間が長引いてしまう理由について解説しました。それを踏まえて、ここではリボ払いの返済期間を短くするコツを紹介します。

月々の返済額を増やす

リボ払いの返済期間を短くするために、元金の返済スピードを速めることは有効な方法です。月々の返済額を多めに設定すればその分元金が早く減りますし、それと同時に無駄な出費を抑えて元金を増やさないように心がけるのもいいでしょう。

まとまった収入のある月に繰上返済をする

繰上返済とは、月々の返済分とは別に任意で返済をすることです。お金に余裕がある時、まとまった収入がある時には繰上返済をして元金を減らすと、リボ払いの返済期間を短くすることができます。

ただし、繰上返済はあくまでも無理のない範囲で行うようにしましょう。というのも、無理に繰上返済をして生活に支障をきたしてしまうと新たな借入をしてしまう可能性があります。繰上返済はあくまでもお金に余裕がある場合に行うことが基本です。

繰上返済でどの程度返済期間が短くなるのかについては、金融機関が提供しているシミュレーションツールを使うこともひとつの方法です。利用残高と手数料の利率(金利)などを入力するだけで返済期間を計算できるので、繰上返済を検討している時以外も定期的にシミュレーションをして状況を把握しておくことをおすすめします。

プロミスの「ご返済シミュレーション」についてはこちらをご覧ください。 ご返済シミュレーション(お借入返済)

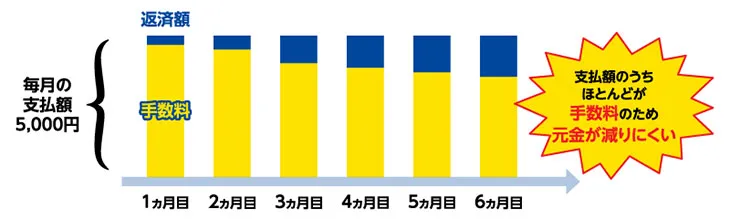

リボ払いの返済は元金を減らすことが重要

先ほど、リボ払い返済のコツとして元金を減らす重要性について解説しました。なぜなら、リボ払いの返済額には手数料が含まれており、支払のうち手数料が大半を占めている状況だと元金がなかなか減らないからです。

こちらは、リボ払いの返済イメージです。

返済が始まった当初は元金も多いため、支払のうち手数料が占める割合が高くなります。そこから徐々に元金が減るにつれて手数料が占める割合も低くなり、返済が進んでいきます。リボ払いの返済を速めるには、元金部分をいかに減らすかが重要であるということがお分かりいただけるでしょう。

そのためには月々の返済額を多くしたり、繰上返済をすることが有効というわけです。

リボ払いの返済についてよくあるご質問

リボ払いの返済について、よくあるご質問とその答えをまとめました。

リボ払いの返済のコツは何ですか

総返済額を少しでも減らすという観点で、毎月の返済額を増額することや繰上返済を活用するのがコツです。これらを実践することで返済期間が短くなり、総返済額を少なく抑えることにもつながります。

リボ払いの回数が分からない場合はどうすればいいですか

多くのクレジットカード会社は自社のWebサイト内にシミュレーションツールを設けています。こうしたツールは無料で誰でも利用できるので、現在の利用残高もしくはこれから利用する予定の金額、手数料利率(金利)などを入力してシミュレーションをしてみてください。返済回数だけでなく総返済額など、詳しい計算結果が確認できます。

プロミスの「ご返済シミュレーション」についてはこちらをご覧ください。 ご返済シミュレーション(お借入返済)

リボ払いが返済できないとどうなりますか

毎月の返済日に返済ができないと、延滞になります。延滞が長期化するとクレジットカードが利用停止になったり、信用情報機関に情報が記録されることでほかのクレジットカードやローンなどの審査に影響を及ぼす可能性があります。

まとめ

リボ払いの返済がなかなか終わらない理由には、手数料が深く関わっています。支払のうち手数料が占めている割合が高いと元金がなかなか減らず返済の長期化につながります。返済を速めるには元金を減らすことが重要です。

元金の返済スピードを速めるには月々の返済額を多くすることや、繰上返済をすることが有効です。