リボ払いとは?仕組や種類・利用方法をわかりやすく解説

クレジットカードの利用残高などを一定額ずつ返済できる仕組として、リボ払いは広く知られています。しかし、リボ払いの仕組を正確に説明できるかというと、難しいと感じる方は多いのではないでしょうか

そこで当記事ではリボ払いについての基本からメリットとデメリット、そして具体的な利用方法について解説します。

目次

リボ払いの仕組とは

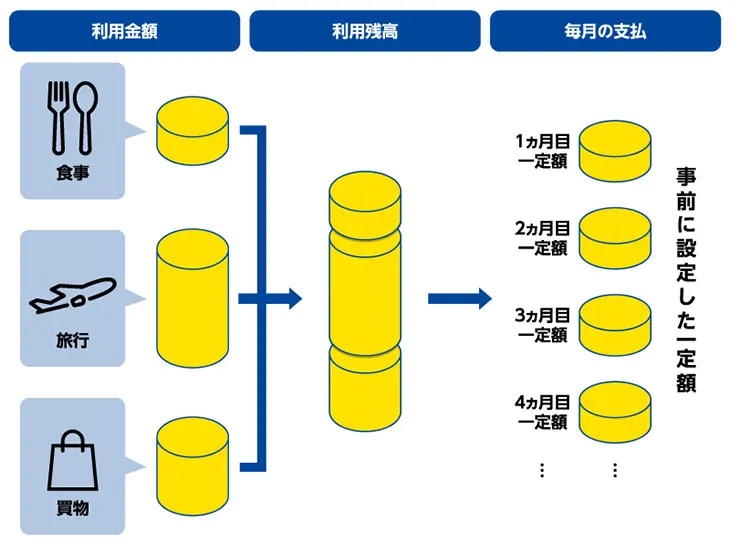

リボ払いとは、リボルビング払いを略した言葉です。このリボルビングとは「設定した一定額分だけを毎月支払うもの」という意味で、この仕組を活用することによりクレジットカードの月々の返済額を一定にすることができます。

ここではリボ払いの仕組や種類、利用方法などの基礎知識について解説します。

手数料と利用残高の一部を毎月返済していく

リボ払いの最大の特徴は、利用残高に関わらず、毎月の返済額が一定になることです。そのため、一時的に大きな買物をした時であっても無理なくゆっくり返済することができます。

手数料は利用残高の合計によって変化する

リボ払いで毎月返済する金額には、手数料が含まれています。手数料は利用残高によって変動するため、毎月の返済額が一定であってもその内訳は変化しています。利用残高が多くなると手数料が占める比率が高くなるため、その分元金の返済スピードは遅くなります。

分割払との違い

クレジットカードの利用分を複数回に分けて返済するというリボ払いの仕組は、一見すると分割払いと似ているようにも感じます。しかし、この2つは別物です。

分割払いは買物などでクレジットカードを利用した際に、支払回数を指定するものです。「2回払い」であれば2回に分けて支払います。また、同じクレジットカードで別の買物をしてそれぞれを分割払いにした場合、2つの支払が重複する月の返済金額は多くなります。

これに対してリボ払いは利用残高が変化しても返済金額が一定になるため、分割払いとは異なります。それぞれの仕組を正しく理解して返済方法を選択しましょう。

リボ払いの種類

リボ払いには、いくつかの種類があります。それぞれ同じように「リボ払い」と表記されていても返済方法などが異なることがあるため、ここではリボ払いのなかでも代表的な2つの方式を解説します。

残高スライド方式

リボ払いは利用残高に関わらず毎月の返済額が一定になると述べましたが、この残高スライド方式はリボ払いのなかでも利用残高に比例して返済額が変動する方式です。利用残高に応じて、返済額は「一定の金額」になります。

利用残高が多くなると毎月の返済額も多くなり、逆に利用残高が少なくなると返済額も少なくなるように「スライド」をします。

定額方式

上記の残高スライド方式に対して、利用残高に関わらず毎月の返済額が常に一定になる仕組を、定額方式といいます。

リボ払いのメリット

ここでは、リボ払いのメリットについて解説します。特にふたつめについては実際に多くの方がこの部分をメリットと感じているのではないかと思います。

返済額が一定のため家計管理がしやすい

一般的にはリボ払いでは毎月の返済額が一定になるため、毎月の返済日に用意しておくべき金額も一定です。クレジットカードを1回払いで利用すると毎月の返済額が変動するため請求書を見るまで用意しておく金額が分かりませんが、リボ払いだとその必要がなく家計の管理がしやすくなります。

まとまったお金が手元に無くとも買物ができる

高額の商品やサービスをクレジットカードで購入した場合、1回払いだと翌月の返済金額にそのまま反映されます。返済のための一時的な出費が家計を圧迫することも考えられますが、リボ払いであればその負担を複数回に分けることができます。

リボ払いの仕組があるおかげで、手が届きにくいものを購入できるということもあるでしょう。

リボ払いのデメリット

リボ払いには、デメリットもあります。

まず1つめは、返済額が一定となるため、利用残高が増えたとしても認識しづらいことです。しっかりと利用残高を把握して、ついついお金を借りすぎたり買物をしすぎたりすることのないように注意しましょう。

もう1つは、リボ払いにすることによって元金の減るスピードが遅くなることです。返済が長期化すると家計への負担が大きくなる可能性があります。

リボ払いの利用方法

リボ払いを具体的に利用する方法について解説します。その方法は主に4つあります。

利用時にリボ払いを選択

クレジットカードで決済をする際に、支払方法や回数を選ぶことができます。このタイミングでリボ払いを選択すると、その決済分についてはリボ払いでの返済になります。

後からリボ払いに変更

カード会社によっては、クレジットカードを利用した後で支払方法をリボ払いに変更することができます。多くのクレジットカード会社が「あとからリボ」という名称で提供しているサービスで、変更期限までであればカード会社の会員専用Webページなどから変更できます。

支払方法をあらかじめ登録

カード会社によっては、すべての利用分をリボ払いにできるサービスを提供しているところがあります。このサービスに登録すると、利用時に特に指定しなければカード利用分はすべてリボ払いになります。「自動リボ」「自動リボ払い」など、サービスの名称はカード会社によってさまざまです。

リボ払い専用のカードを申込む

クレジットカードのなかには、リボ払い専用のカードがあります。こうしたクレジットカードは支払方法をリボ払いのみとしているため、ほかの支払方法を選択することはできず、すべての利用分が自動的にリボ払いになります。

リボ払いについてよくあるご質問

リボ払いについて、よくあるご質問とその答えをまとめました。

リボ払いは分割払いと何が違いますか

リボ払いは利用残高に関わらず毎月の返済額が一定になるのに対して、分割払いはその都度の利用分を分割して返済する仕組であるため、利用残高が多くなると毎月の返済額もそのまま比例して多くなります。

リボ払いを使用していますが利息を抑える方法はありますか

繰上返済によって月々の返済に加えて別途返済をすると利用残高が少なくなるため、利息を抑えることができます。

リボ払いの返済のコツはありますか

返済期間を短くすると利息が少なくなるため、繰上返済や毎月の返済額を多くするなどの方法が有効です。また、返済期間がそれほど長くないのであれば無利息期間のあるカードローンに借換をするのも1つの方法です。

まとめ

ひと口にリボ払いといっても複数の方法があり、手数料の扱いが異なることや、利用残高に応じて手数料がかかることなどは、リボ払いをするうえで知っておくべき知識です。また、本文中でも述べているようにリボ払いは大きな買物をしても返済額が一定となるため、その支払をしている認識になりにくいため、ついつい利用しすぎてしまうことはデメリットです。利用残高をしっかりとチェックして「気づけば返済困難」になってしまわないように注意しましょう。

リボ払いはうまく利用すると便利な仕組です。リボ払いを理解するためにも、ぜひ当記事の情報をお役立てください。