審査の甘いカードローンはある?銀行や消費者金融の審査基準や仕組みを解説

カードローンは申込後に必ず審査があり、金融機関は申込者の返済能力を調査します。よって、審査の甘いカードローンはありません。

「最短即日融資」など、スピーディな審査の可能性を示す消費者金融は、比較的早くお金を借りられる場合があります。

この記事では、カードローンの審査が必要な理由や審査の流れ、注意点を解説します。

目次

この記事でわかること

- 審査の甘いカードローンは存在しない

- 利用限度額が50万円超の場合や、借入希望金額と他社借入金額の合計が100万円超の場合には収入証明書類の提出が必要

- 消費者金融からの借入は、総量規制により他社利用額とあわせて年収の3分の1まで

審査の甘いカードローンはない

審査が甘いカードローンは存在しません。消費者金融の場合、貸金業法により返済能力の調査が義務付けられています。また、申込者の年収の3分の1以上の融資は「総量規制」により制限されています。

銀行カードローンは、貸金業法の対象ではありません。ただし、貸金業法と同様の基準を自主的に設けて過剰な融資を防いでいます。

ここでは、銀行カードローンの審査が甘いとは言えない詳細な理由と審査基準について解説します。

審査の甘いカードローンが存在しない理由

銀行は銀行法、消費者金融などの貸金業者は「貸金業法」などの法律にもとづいて貸付を行っています。

貸金業法では貸付の契約を行う場合は以下について調査をすることが義務付けられているため、「審査が甘い」「審査がない」という金融機関や貸金業者は存在しません。

- ・収入や収益

- ・借入の状況

- ・信用情報

- ・返済能力の有無

総量規制を超える貸付の禁止

消費者金融などの貸金業者は、総量規制という貸金業法の決まりにより、申込者の年収の3分の1を超える貸付を禁止されています。

例えば、年収300万円の申込者なら、既に取引がある他社の借入残高も合わせて、借入上限金額は100万円です。

銀行カードローンは総量規制の対象ではありませんが、過剰な貸付を防ぐ目的から、独自の基準として年収の3分の1や2分の1を1つの基準としているところが多くなっています。

「審査が甘い」といった表現は禁止されている

前述のように貸金業者は貸金業法などの法律にもとづいて貸付を行っているので、「誰でも借りられる」というような「実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明」(「貸金業法」第十六条)は禁止されています。

したがって、「審査なし」「金利0」といった不適切な表現を使用している貸金業者は、法律を守って営業している正規の貸金業者ではないといえます。

たとえ少額の借入でも審査がなかったり、適用金利が設定されていなかったりする正規の金融機関は存在しません。

審査基準はカードローンにより異なる

前述のとおり、カードローンの初回の申込の際には必ず審査が実施されますが、その審査基準は金融機関により異なります。各金融機関がそれぞれの審査基準を設けているため、どこに申込しても審査結果が同じになるとは限りません。

ただし、どの金融機関も厳正な審査を行っているため、審査が甘いということはなく、一定の審査を通過する必要があります。また、どの金融機関でも審査基準を確認することはできないと覚えておきましょう。

カードローンの審査については、こちらの記事をご覧ください。プロミス等のカードローンの審査内容とは?落ちた時の対処方法や申込時の注意点も解説!

審査が甘いと謳っている業者には要注意

「審査が甘い」「審査なし」とアピールしている貸金業者は、貸金業法に違反している闇金です。

また、SNSなどのネット上で「融資します」などと宣伝している個人も、個人融資を装った闇金と考えていいでしょう。

法外に高い利息を要求されたり、個人情報を悪用されたりするトラブルに発展する可能性が高いため、絶対に関わりを持たないでください。

借入をする場合は、金融庁の「登録貸金業者情報検索入力ページ>」に登録されている正規の貸金業者を利用すると安心です。

カードローンの審査に不安がある方は、こちらの記事もご覧ください。消費者金融の審査に通らない人がお金を借りる方法はある?審査に通らない理由を9つ解説

カードローン審査で主に必要となるもの

カードローン審査では、申込者が申告した情報が事実であることを確認するため、本人確認書類の提出が求められます。また、所定の条件に該当する場合は、収入証明書類の提出も必要です。

本人確認書類

プロミスの場合、カードローンの申込で本人確認書類として利用できるのは、以下の6点です。

- ・運転免許証または運転経歴証明書

- ・マイナンバーカード

- ・在留カードまたは特別永住者証明書

- ・パスポート(2020年2月3日以前に申請し、発行されたもの)

ただし、実際に提出できる書類は金融機関により異なるため、あらかじめ公式サイトなどで確認しましょう。また、本人確認書類に記載の住所が現住所と異なる場合は、追加で書類が必要になります。

運転免許証の場合は、有効期限内のものであるかを確認してから提出しましょう。マイナンバーカードの場合は、個人番号を知らせるための通知カードは本人確認書類として利用できません。

収入証明書類

利用限度額が50万円を超える場合や、借入希望金額と他社での借入金額の合計が100万円を超える場合などは、収入証明書類の提出が必要になります。個人の収入を証明する、以下のような書類を提出しましょう。

- ・源泉徴収票

- ・確定申告書

- ・課税証明書

- ・税額通知書

- ・給与明細書

ただし、収入証明書類も本人確認書類と同じく、有効な書類はカードローンにより異なります。

また、給与明細書を利用する場合は、直近数か月分の書類が必要となる場合があります。不明点がある場合は、あらかじめ公式サイトや問合せフォームで確認しておきましょう。

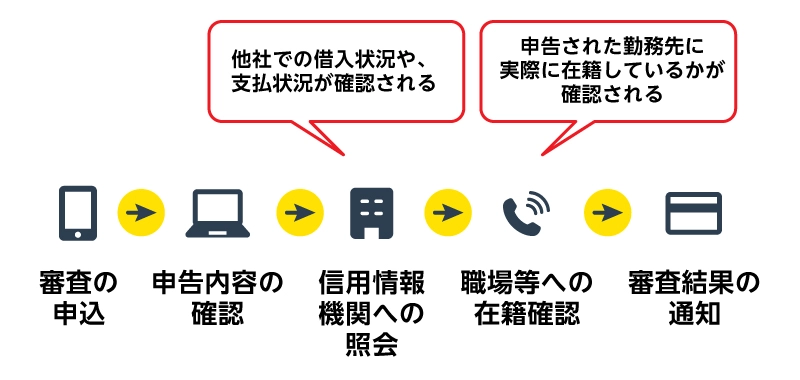

カードローン審査の一般的な流れ

カードローンを申込した際は、一般的に以下の流れで進みます。

- 1.審査の申込

- 2.申告内容の確認

- 3.信用情報機関への照会

- 4.職場等への在籍確認

- 5.審査結果の通知

申込はWebからも可能な場合が多く、申込時に入力された情報をもとに審査が行われます。審査では信用情報機関へ信用情報の照会が行われ、他社での借入状況や、支払状況も確認されます。

また、申告された勤務先に実際に在籍しているかを確認する在籍確認は、申込者の支払能力を判断する重要な手続です。

書類の確認で在籍確認ができる金融機関も増えていますが、一般的に銀行カードローンは、電話での在籍確認を実施することが多い傾向があります。

カードローンの審査の流れについては、こちらの記事をご覧ください。プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

カードローンを申込む際の注意点

カードローンの申込時には、内容を正確に入力するなどの注意点があります。審査にスムーズに通過できるよう、あらかじめ確認しておきましょう。

申込内容は正確に入力する

審査をスムーズに進めるために、申込の際の必要事項には、正確な情報を入力しましょう。事実と異なる情報を入力すると、金融機関が返済能力を正確に判断できず、審査に通りにくくなります。

また、審査に通過しようと嘘の内容を申告しても、カードローンの審査の基準は明確にされておらず、また貸金業者ごとに異なるため、審査に有利になるとは限りません。嘘の申告が発覚すればその時点で審査に通過できない可能性があります。

希望の借入金額にならない場合がある

カードローン審査に通過したとしても、必ずしも希望した借入可能額になるとは限りません。審査では返済能力に加え、他社の借入状況や返済状況に問題がないかも確認されています。

したがって、審査に通過したとしても、返済能力に見合った借入可能額に調整されることがあります。

借入金額は総量規制の範囲内にする

総量規制は貸金業法にもとづいた制度で、各貸金業者からの総借入金額が年収の3分の1を超えてはならないと定められています。

既に他社から年収の3分の1近くの借入をしていると、新たな借入ができないケースがあるため注意が必要です。

返済計画を立てる

カードローンの利用で発生する利息は、住宅ローンなどの使い道が定められているローンと比較して、高めの金利で計算されています。借入日数が長いほど総返済額は大きくなるため、カードローンの申込をする前に、利息分も考慮して返済計画を立てておきましょう。

また、各金融機関が提供しているご返済シミュレーションでは、毎月のご返済額や利息の金額などの参考値が確認できます。返済計画を立てる際に利用してみてください。

審査で悩んだら消費者金融のカードローンも検討しよう

消費者金融のカードローンは、即日融資やWeb完結に対応している会社があります。銀行カードローンと比較して、迅速で柔軟な審査が行われる点が特徴です。

カードローンの審査落ちを繰り返すと、いわゆる“申込ブラック”の状態となり、審査に通りにくくなる場合があるため注意が必要です。

カードローンは即日融資にも対応のプロミスがおすすめ

お借入を検討されている方は、柔軟な審査が特徴の消費者金融カードローンがおすすめです。

プロミスは、お申込からご契約まで原則Webで完結。最短3分でお借入可能な場合もあります。はじめてのお申込の場合は、30日間利息0円。お借入診断で審査通過の可能性を事前に確認できるので、安心してご利用いただけます。

スピーディな融資をご希望の方は、こちらの記事もご覧ください。プロミス等のカードローンで即日融資を受けたい!夜間・土日でも最短の審査時間で借入する方法について

よくある質問

ここでは、カードローンの審査についてよくある質問にお答えします。

審査なしのカードローンはありますか?

審査なしのカードローンはありません。消費者金融は、貸金業法により申込者の返済能力を調査することが義務づけられており、銀行も貸金業法と同様の基準を設けて返済能力を判断します。「審査なし」「誰でも貸します」と謳う業者は闇金などの違法業者であるため、注意が必要です。

絶対に借りられるカードローンはありますか?

カードローンの申込後は必ず審査が行われるため、「絶対に借りられる」と断言できるカードローンはありません。大手消費者金融など、スピーディな審査で最短即日融資に対応している会社もあります。

カードローンの審査を通りやすくするポイントを教えてください

まずは、誤字や虚偽なく情報を正確に入力することがポイントです。また、総量規制により各社合計で年収の3分の1を超えた借入はできません。希望借入金額は貸金業法に基づいた総量規制の範囲内にしましょう。