元金均等返済とは?元利均等返済とどちらがお得?違いやメリット・デメリットを解説

住宅ローンを利用する場合、元金均等返済と元利均等返済の2つの返済方式がありますが、どちらを選ぶべきか悩んだことはありませんか? もちろん総返済額が抑えられるほうを選びたいと思いますが、必ずしも全員に向いているとは限らないので注意が必要です。

本記事では、元金均等返済と元利均等返済の違い、メリットやデメリットなどを解説します。

目次

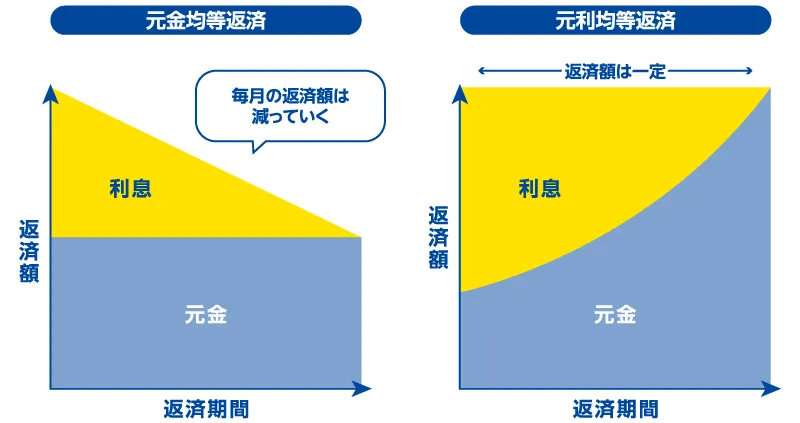

元金均等返済と元利均等返済

まず、元金均等返済とは、毎月返済する元金額が一定になる返済方法のことです。最初は利息の支払いが大きいですが、返済を続けていけば毎月の返済額が次第に減少していきます。

一方、元利均等返済とは毎月の返済額が一定になる返済方法のことです。返済を続けていくと利息分の占める割合は減っていきますが、逆に元金の占める割合は増えていきます。

まずは、両者の返済方式の簡単な違いを理解しておきましょう。

元金均等返済と元利金等返済ではどちらがお得?

元金均等返済と元利金等返済の違いは、以下のとおりです。

| 元金均等返済 | 元利均等返済 | |

|---|---|---|

| 総返済額 | 元利均等返済より少ない | 元金均等返済より多い |

| 毎月の返済額 | 最初の返済額は多く、徐々に少なくなる | 毎月の返済額が一定 |

| 融資限度額 | 元利均等返済より少ない | 元金均等返済より多い |

| 取扱い金融機関 | 一部金融機関での取扱い無し | 全金融機関で取扱いあり |

金利や返済期間、借入金額などが同じ条件で比較する場合、返済総額は元金均等返済のほうがお得です。しかし、最初の返済額が大きくなることで負担が大きいため、これから解説するメリット・デメリットを理解して、ご自身にとってお得と感じる返済方法を選びましょう。

元金均等返済の特徴やメリット・デメリット

ここからは、元金均等返済の特徴やメリット・デメリットを解説します。

特徴:元金均等返済は最初の返済額が多くなる

元金均等返済の特徴は、最初の返済額が多くなることです。元金均等返済は、借入残高を基準に利息を計算します。この返済方式では、元金の返済額は毎月一定ですが、最初に支払う利息は多くなるので、返済開始当初は返済負担が大きくなる点に注意が必要です。

しかし、返済を続けていくと借入残高が減り利息に充てる金額が減るため、返済額が少なくなっていきます。

メリット:総返済額が少なくなる

元金均等返済のメリットは、総返済額が少なくなることです。その理由は、元利均等返済よりも元金に充てる返済額の割合が大きいため、早く借入残高が減るからです。元金部分が早く減ることで支払う利息も小さくなるため、総返済額も少なくなります。

デメリット①:融資限度額が減るケースがある

元金均等返済を選んだ場合、元利均等返済を選ぶよりも融資限度額が減ることがあります。

なぜなら、元金均等返済の借入審査では、年収における返済額の割合(返済負担率)を見る際に、最初の月の返済額を基準に判断するからです。

元金均等返済の場合、最初に支払う返済額がもっとも大きいため、毎月の返済額が一定である元利均等返済と比べると返済負担率が高くなります。

その結果、同じ年収であっても、最初の月の返済額が多く返済負担率も高い元金均等返済で審査を行ったほうが融資限度額が減る可能性が高くなります。

デメリット②: 金融機関によっては取扱っていない可能性がある

地方銀行や信用金庫、ろうきんなどでは、元金均等返済方式の取扱いがない金融機関が多いため注意しましょう。

なぜなら、利用者の多くが元利均等返済方式を選ぶからです。住宅ローンのように多額の融資を受ける際に元金均等返済方式を選んだ場合、最初は返済額が大きいため、返済の負担が大きくなってしまうことが要因として考えられるでしょう。

元利均等返済の特徴やメリット・デメリット

ここからは、元利均等返済の特徴とメリット・デメリットを解説します。

特徴:元利均等返済は毎月の返済額が一定

元利均等返済の特徴は、毎月の返済額が一定であることです。元利均等返済では、元金と利息を合計した返済額が一定になるように計算されます。

ただし、返済が始まった当初は元金よりも利息分に充てる金額が大きいため、借入残高がなかなか減らないので注意しましょう。返済が進むにつれて元金の占める割合が増えていき、借入残高が減りやすくなります。

メリット:収支計画が立てやすい

元利均等返済を選ぶメリットは、収支計画が立てやすいことです。元利均等返済では、最初から最後の返済月まで、ほぼ同じ金額を返済し続けます。家計の管理がしやすく、毎月の収支を計算しやすいでしょう。

また、返済額を予測できるので、子どもの教育費や老後の資金計画など将来の大きな支出にも備えることができます。

デメリット:元金の減りがやや遅い

元利均等返済のデメリットは、元金の減りがやや遅いことです。なぜなら、返済開始当初は、利息が占める割合のほうが元金よりも大きいからです。

元金がなかなか減らない結果、長期間にわたって利息を支払わなければならないので、総返済額も大きくなります。

「元金均等返済」のほうが返済総額が少なくてお得!

先述したとおり、借入金額や借入利率などの条件が同じ場合、元金均等返済のほうが返済総額が少なくなるため、お得といえるでしょう。よって、支払う利息を抑えたい人は、元金均等返済を選ぶことをおすすめします。

ただし、返済当初の返済額が大きいため、家計を圧迫しないか注意する必要があります。一般的には、返済額が月収の30%を超えないようにすれば、無理なく返済できるでしょう。

総返済額はどれくらい変わる?

元利均等返済と元金均等返済のどちらを選ぶかで総返済額がどれくらい変わるか気になる方もいるのではないでしょうか。

ここからは、元利均等返済と元金均等返済の総返済額を比較します。

「元利均等返済」と「元金均等返済」それぞれの計算方法のご紹介

元利均等返済と元金均等返済では、計算方法が異なるので注意しましょう。

まず、元利均等返済では、以下の計算式を使って毎月の返済額を計算します。

{借入金額×月利×(1+月利)^(返済回数)}÷(1+月利)^(返済回数-1)

^は累乗を示します。例えば、3^2は3の2乗です。

そして、返済総額を計算する場合、以下の式で計算しましょう。

毎月の返済額×返済回数

次に、元金均等返済の毎月の返済額を計算する際は、以下の計算式を使います。

借入金額÷返済回数+ローン残高×月利

続いて、返済総額を計算する場合、以下の式で計算しましょう。

借入金額+借入金額×月利×(返済回数+1)×0.5

このように元利均等返済と元金均等返済では、計算方法が異なります。

返済額のシミュレーション

ここからは、元利均等返済と元金均等返済の返済額のシミュレーションを行いましょう。なお、借入金額4,000万円、返済期間35年(420回)、ボーナス払いなし、年利1.8%の条件と仮定します。

元利均等返済を計算する際、最初に年利を月利に直すと0.15%になります。続いて、毎月の返済額を計算しましょう。

{4,000万円×0.0015×(1+0.0015)^ 420}÷(1+0.0015)^(420-1)

=12万3,177.3911円÷1.053

=約12万8,437円

そして、返済総額の目安を計算します。

約12万8,437円×420回=約5,394万3,540円

元利均等返済の場合の総返済額は、5,394万3,540円です。

次に元金均等返済のシミュレーションをしてみましょう。元金均等返済の場合、返済時期によって返済額が異なるため、今回は初回の返済額を計算します。

4,000万円÷420回+4,000万円×0.0015=約15万5,238円

続いて返済総額を計算しましょう。

4,000万円+4,000万円×0.0015×(420回+1)×0.5=5,263万円

元金均等返済の場合の総返済額は、約5,263万円です。両者を比較すると、元金均等返済のほうが131万円ほど総返済額が少なくなりました。

総返済額を減らすポイントは「繰上返済」の活用

毎月の返済負担を考えて元利均等返済を選んだ場合、元金均等返済よりも総返済額が大きくなります。

総返済額を減らすためには、繰上返済を活用しましょう。ボーナスが支給されたり自己資金に余裕ができたりしたタイミングで余分に返済をすれば、元金の減りが早くなるので、総返済額を減らせます。

特に将来収入が増える見込みがある場合や支出が減る見込みがある場合は、元利均等返済を選んで繰上返済を検討しても良いかもしれません。

特徴を理解して自分に合った返済方法を選ぼう

元金均等返済は、最初から最後まで元金が一定のため、最初に支払う利息が大きくなります。この方法を選べば、総返済額は少なくなるものの当初の返済負担は大きいので注意が必要です。

一方、元利均等返済は毎月の返済額が最後までほぼ同額のため、収支の計算はしやすくなります。しかし、返済当初は利息の占める割合が大きいため、完済までに時間がかかるでしょう。

どちらの返済方式にもメリット・デメリットがありますが、ご自身の収支やライフスタイルなども踏まえて合うほうを選びましょう。