クレジットカードのキャッシングの借換方法を紹介!メリットや注意点について

クレジットカード付帯のキャッシングと消費者金融などが提供しているカードローンはいずれもお金を借りることができるサービスですが、サービスの内容や金利などには違いがあります。もし今利用しているキャッシングに何か悩みごとがあるのであれば、借換によってそれを解決できるかもしれません。

そこで当記事では、キャッシングからの借換を検討している方に向けて、借換をすることで得られるメリットや、実際に借換をするための手順、注意点について解説します。

目次

クレジットカード付帯のキャッシングは他ローンに借換できる

クレジットカードに付帯しているキャッシング機能を使うと、手軽に借入ができます。しかしクレジットカードはあくまでも買物のためのカードであり、キャッシング機能は付帯的なサービスです。

これに対して消費者金融などが提供しているカードローンは、クレジットカード付帯のキャッシングよりも利用限度額が大きいことが多く、また場合によってはカードローンのほうが金利が低いこともあります。

カードローンのほうが魅力的だと感じたときに検討したいのが、キャッシングからの借換です。

借換をするメリット

ここでは借換をすることで得られる2つのメリットについて解説します。

金利を下げられる場合がある

借換先としてそれまで利用していたキャッシングよりも金利の低い金融機関を選べば、借入残高が同じであっても返済利息の総額を減らすことができます。現在の借入に対する金利が18%である場合、金利が15%のカードローンに借換をすると金利が3%下がることになります。

借入残高が50万円に対して金利が18%だと年間の利息は9万円ですが、金利が15%になると年間の利息は7万5,000円となり、1年あたり1万5,000円減らすことができます。

返済手続の手間を減らせることもある

借換をすると返済の手間の抑制も期待できます。複数のキャッシングを利用している場合、借換をして1つのカードローンにまとめると、返済日が月に1回になるため返済管理がしやすくなります。

返済の管理が煩わしいことや返済しにくいことはストレスにもつながります。借換によってこれらの問題を解決できれば、ストレス軽減というメリットも得られます。

キャッシングの借換をする手順

キャッシングの借換をする手順を、以下の4つのステップに分けて解説します。

- 1. 借換先を選ぶ

- 2. 借入申込をする

- 3. 現在の借入残高を一括返済する

- 4. 借換先の借入残高を返済していく

借換先を選ぶ

最初に、借換先の金融機関を選びます。借換先の候補として挙げられるのは、消費者金融や銀行のカードローンでしょう。とはいえ、消費者金融や銀行のカードローンにも多くの種類があります。

まず注目したいのは、借換先候補の金利です。金利を下げられることは借換のメリットの1つなので、候補として検討している金融機関のホームページなどで金利を確認しましょう。多くの場合、金利は「〇%~〇%」といったように幅を持たせた表記になっていると思いますが、このうち上限となる金利を比較してください。はじめて利用する金融機関では提示されている金利のうち上限が適用される可能性が高く、上限の金利で比較検討するのが無難です。現在利用しているキャッシングの金利と比較して上限金利が低い金融機関で借換をすることで、金利を下げることができます。

また、金利以外にも比較したい項目があります。例えば月々の返済額を今よりも少ない金額に設定できるカードローンなど、金融機関ごとの特徴を踏まえて、自分の目的に合っているカードローンを借換先として選ぶのがいいでしょう。

借入申込をする

借換先の金融機関が決まったら、その金融機関のWebなどから借入の申込をします。申込をした後には金融機関の審査があります。

現在の借入残高を一括返済する

借換先の金融機関で審査に通ったら、すでにあるキャッシングの借入残高と同額の新規借入をした上で、これまでキャッシングを利用してきた金融機関に一括返済をします。これにより、借換は完了となります。

借換先の残高を返済していく

借換が完了したら、以後は借換先に返済をします。

可能であれば、月々の返済額は無理のない金額に設定し、借換先での返済がスムーズに進むようにすることをおすすめします。

キャッシングの借換時の注意点

キャッシングの借換において、注意したい点があります。借換先を選ぶ際には、以下の注意点を踏まえた上で比較検討するようにしてください。

金利が上がらないように注意する

先ほどから金利の比較検討をする重要性について述べてきていますが、借換の際には金利の比較を必ずするようにしましょう。わざわざ借換をしたのに金利が高くなってしまうと、返済総額も増えてしまいます。

せっかく借換をするのですから、金利を下げるメリットを実感できるようにしましょう。

いまの悩みごとを解決できるかを確認する

借換を検討するということは、今の借入先に対して何か悩みごとがあるはずです。その内容はさまざまですが、おおむね以下のような悩みごとではないでしょうか。

- ・金利負担が大きいので、金利を低くしたい

- ・返済日が複数あるので、1つにまとめてすっきりさせたい

- ・月々の返済額を少なくして負担を減らしたい

- ・返済方法を変更して自分の都合に合ったものにしたい

借換によって改善したいこと、実現したいことがあるのであれば、それがかなえられる借換先である必要があります。借換先として検討している金融機関のサービス内容をしっかりと確認して、今の悩みごとを解決できるかどうかを精査しましょう。

借入先が複数ある場合はおまとめローンがおすすめ

現在の借入先が複数あると、返済日も複数になることもあります。それだと返済管理をしにくい、返済額の負担が大きいといった悩みごとにつながりがちです。この場合は複数の借入を1つにまとめることができる、おまとめローンが有効です。

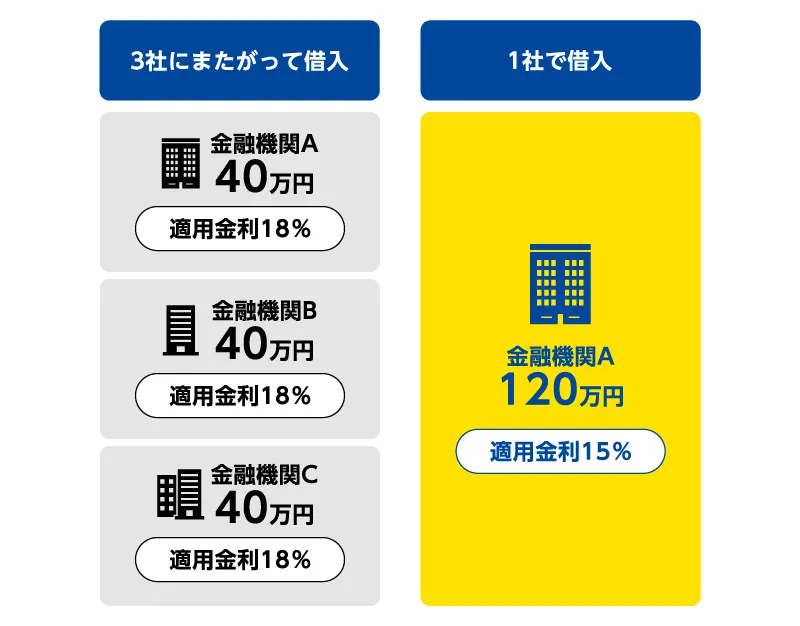

複数の借入を1つにまとめることでまとまった金額の借入をすることになり、金利を下げやすくなります。仮に3社からそれぞれ40万円ずつ借入をしている場合、利息制限法による上限金利はそれぞれ18%です。しかしこれを1つにまとめると120万円になり、同法での上限金利は15%に下がります。こうした法規制による上限金利の引下げが期待できるのも、おまとめローンのメリットといえます。

また、複数ある返済日を1つにまとめることで管理もしやすくなり、精神的な負担も軽減できます。

キャッシングの借換は悩みごとの整理から始めよう

キャッシングの借換を検討するには、何か理由があるはずです。その理由となっている悩みごとが何かを知ることから、自分に合った借換先探しが始まります。金利を下げて利息負担を少なくすることはもちろん、それ以外にも借換によって悩みごとが1つでも少なくなるよう、まずは悩みごとの整理から始めてみてはいかがでしょうか。