カードローンの複数申込は可能?2社目の消費者金融から借入を検討する際の注意点を解説

複数社のカードローンを利用することは可能です。一方で、2社目以降の借入は申込者の返済能力や返済状況により審査が厳しくなる可能性があります。

また、消費者金融のカードローンは貸金業法にて定められた総量規制の対象となり、借入が可能な上限額は年収の3分の1です。本記事は、複数社のカードローンを利用できる条件や申込の注意点などを解説します。

目次

この記事でわかること

- 複数のカードローンを利用することは可能。ただし、審査が厳しくなる場合がある

- 消費者金融のカードローンは、借入残高の総額が年収3分の1を超えない範囲で申込が可能

- 複数のカードローンに同時に申込むと、審査時に「資金繰りに困っている」と判断される可能性がある

カードローンは複数社の借入が可能

カードローンは複数社の利用が可能で、2社目に消費者金融を利用することは可能です。一般的に多くの消費者金融において、申込条件に他社借入れを禁止する文言はありません。

実際、プロミスの場合も申込条件には高校生(定時制高校生および高等専門学校生も含む)以外の年齢18~74歳のご本人に安定した収入のある方としか記載がなく、複数のお借入は禁止されていません。

また、株式会社日本信用情報機構の「信用情報に関する統計」によると、借入先が2件ある人は2026年3月末時点で約250万人います。

|

借入件数 |

登録人数 |

|---|---|

|

1件 |

685.8万人 |

|

2件 |

250.6万人 |

|

3件 |

103.7万人 |

|

4件 |

39.9万人 |

|

5件 |

16.2万人 |

このように、2社以上から借入をしている人は、少なくありません。

プロミスのカードローン利用者は、全体の約6割以上が年収400万円未満です。年収200万円未満の方は18%(年収100万円未満:5%、年収100万円以上200万円未満:13%)、年収200万円以上300万円未満の方が22%、年収300万円以上400万円未満が27%と、さまざまな年収の人が利用しています。

詳しくは、こちらをご覧ください。年収いくらからお金を借りられる?年収による限度額や、審査項目を解説します! かりるのリアル|【プロミス】公式サイト

複数の消費者金融から借入可能な条件

複数の消費者金融からの借入は可能ですが、総量規制や返済能力について注意が必要です。

借入残高の総額が年収の3分の1を超えていない

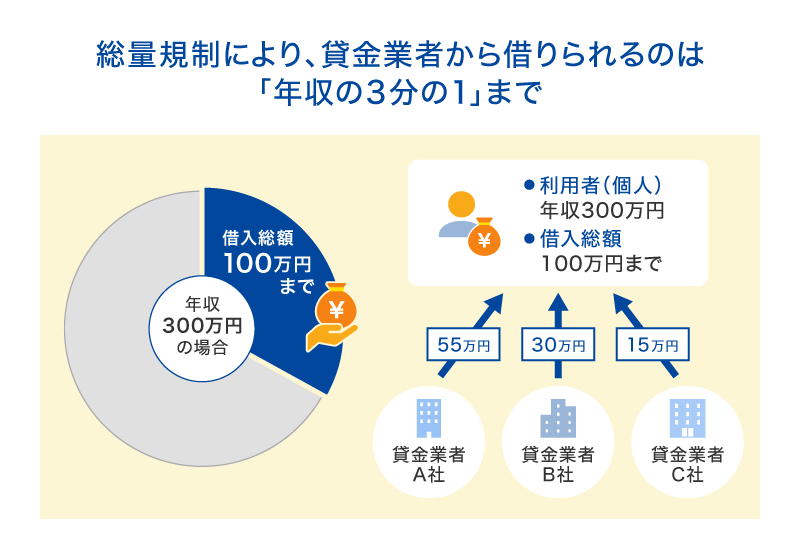

消費者金融で借入をする場合、総量規制により借入残高の総額が年収の3分の1を超えてはいけません。総量規制が設けられている理由は、利用者の借り過ぎと金融機関による貸し過ぎを防ぐためです。

例えば、年収が300万円ある人が借入可能な金額は100万円までです。ただし、2社目を利用する場合、1社目の借入額との合計が年収の3分の1を超えてはなりません。

したがって、年収300万円の人が貸金業者A社で55万円・貸金業者B社で30万円を借りている場合、貸金業者C社では最大15万円まで借入が可能です。

返済能力がある

借入金額が年収の3分の1を超えていなくても、返済能力があると認められなければ、借入はできません。返済能力とは、借入金額を期日までに返済できる能力のことです。

また、2社目に申込をした時点においても借入の審査が行われます。1社目の借入が計画通りに返済できている上で、2社目で借入をしても返済ができると判断された場合のみ契約が可能です。

消費者金融でお金を借りる際のポイントについては、こちらをご覧ください。プロミス等の消費者金融でのお金の借り方は?はじめての申込の流れや借りる際のポイントについて

複数のカードローンに申込む際の注意点

複数のカードローンに申込む場合は、返済管理や金利負担に注意が必要です。1社のみで借りる場合と比べた注意点を見ていきましょう。

返済日や引落日の管理

カードローンは、金融機関により返済日や引落日が異なる場合があります。複数のカードローンを利用すると返済日や引落日が増えることがあるため、注意が必要です。

特に、給料日よりも前に引落日が設定されている場合、入金を忘れて残高不足が起きる可能性が高くなります。

残高不足により期日までに返済ができなかった場合、翌日から遅延利息が発生するので注意が必要です。

一般的に遅延利息は通常の利息よりも高く設定されているため、支払の負担が重くなります。例えば、プロミスの通常の金利は2.5%〜18%ですが、遅延利息は20%です。

2社目で借りる場合は、引落日を忘れないように注意しましょう。

1社目の返済状況

2社目のカードローン申込時の審査では、金融機関は個人信用情報機関に照会して1社目の返済状況を確認します。

もし、1社目の返済で遅延や滞納した記録がある場合、金融機関から「返済能力がない」と判断されやすくなる可能性があり、審査に通る可能性が低くなります。借入時には、返済が遅れないように注意しましょう。

金利負担の変化

1社目と2社目の借入金額次第で、支払利息の負担分が変化する可能性があります。なぜなら、利息制限法により適用される上限金利が異なるからです。

|

借入金額 |

上限金利 |

|---|---|

|

10万円未満 |

20.0% |

|

10万円以上100万円未満 |

18.0% |

| 100万円以上 | 15.0% |

各社の借入金額が50万円と100万円の場合、それぞれに上限金利18.0%と15.0%が適用されますが、1社目で150万円を借入すれば、上限金利15.0%のみの適用です。そのため、利息の負担を抑えられる可能性があります。

このように借入先を増やすと、金利負担が変化することがあるので注意しましょう。

複数のカードローンを申込する際によくあるご質問

複数社のカードローン申込時に、よくあるご質問をまとめました。借入先を増やそうと考えている方は、これから挙げるご質問内容について理解しておきましょう。

複数社のカードローンは何社まで利用できますか?

原則として、借入先の数に制限はありません。ただし、カードローンで借入できる金額には制限があります。消費者金融を利用する場合は、総量規制により借入総額の上限は年収の3分の1です。なお、銀行カードローンは総量規制の対象外ですが、実質的には同様の基準で審査されます。

また、借入する消費者金融が増えると、返済日が増える場合があります。そのため、銀行口座の残高不足に注意しなければなりません。加えて、複数の会社からの借入は返済能力が低いと判断される可能性があります。

複数社のカードローンを同時に申込することは可能ですか?

複数社のカードローンを同時に申込むことは可能です。

ただし、申込時の情報は信用情報機関に半年間登録されるため、短期間で複数の申込があると、審査の際に金融機関から「返済能力に不安があるかもしれない」と判断される場合があります。期間を空けて1社ずつ申込をすることを推奨します。

カードローンの審査については、こちらの記事をご確認ください。プロミス等のカードローンの審査は甘い?厳しい?本人確認書類や流れを紹介

カードローンは何回まで借りられますか?

カードローンの返済回数は各社、各商品によって定められています。例えば、プロミスのフリーキャッシング(カードローン)における返済期間・返済回数は「最終借入後原則最長6年9か月・1~80回」です。

なお、カードローンはご利用可能枠(ご利用限度額)の範囲内で、何度でも借入が可能です。

カードローンは1社にまとめると便利

複数のカードローンを利用している場合、返済日や返済額の管理が煩雑になりがちです。また、2社から借入れるよりも、1社から多く借りたほうが低金利となる可能性があります。

そのため、もし可能ならカードローンの利用は1社に留めることをおすすめします。複数社のカードローンを申込む前に、契約するカードローンの利用限度額を増額することも検討しましょう。なお、増額申請時には審査が実施されます。

プロミスの場合は24時間申込可能で、最短1分で審査結果が回答されます。増額申請を検討している方は、以下のページから申込をご検討ください。

まずは増額申請ができるか否かの確認を

消費者金融では他社借入を制限していないため、年収の3分の1を上限として、2社目からの借入が可能です。しかし、借入先が2社になると、返済日も複数になる可能性があるので、管理が難しくなります。

その結果、銀行口座の残高が不足して引落日までに入金が間に合わなかった場合、遅延利息が発生します。

したがって、2社目を利用するよりも、まずは現在使っている消費者金融で増額申請が可能か確認することをおすすめします。