クレジットカードのリボ払いとは?仕組やメリット・デメリット、支払方法について

リボ払いは、クレジットカードの支払方法のひとつとして知られています。「毎月の支払額が同じになる」「分割払いのようなもの」というように、リボ払いに対するイメージもさまざまでしょう。

リボ払いとひと口にいっても、さまざまな種類があります。当記事ではクレジットカードのリボ払いについてメリットやデメリットを解説し、リボ払いを利用する時に発生する手数料を少なくするアイデアも紹介します。

目次

クレジットカードのリボ払いの仕組とは

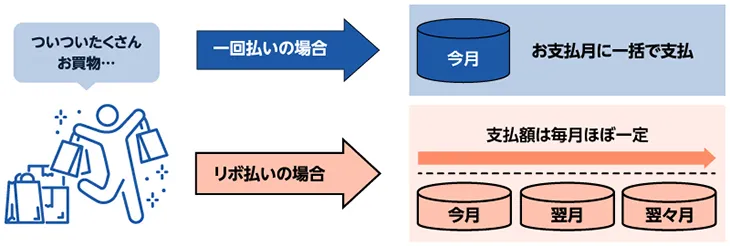

リボ払いの正式な名前は、「リボルビング払い」です。利用残高や支払件数が変動しても毎月の支払額が一定になる仕組のことで、多くのクレジットカードで選択できる支払方法です。

大きな買物をした翌月はクレジットカードの支払額も多くなりますが、リボ払いにしておけば毎月の支払額は一定になります。

リボ払いにおける3つの支払方法

リボ払いには、大きく分けて3つの支払方法があります。定額方式と残高スライド方式、そして定率方式です。それぞれの概要や特徴について解説します。

定額方式

「定額」という名前のとおり、毎月設定した金額を支払う方法です。さらに、定額方式には元金定額方式と元利定額方式があります。

元金定額方式とは、手数料と毎月の支払額を別に扱い、利用残高に応じて決まる毎月の支払額に手数料を上乗せしたものが毎月の支払額になります。

元利定額方式とは、手数料と毎月の支払額を合わせた金額が毎月一定になる仕組です。これは、支払が進んで利用残高が減ると手数料の比率も小さくなるという特徴があります。

残高スライド方式

利用残高によって毎月の支払額が変動する支払方法を、残高スライド方式といいます。利用残高が増えるにつれて毎月の支払額も多くなり、逆に支払が進んで利用残高が減ると毎月の支払額も少なくなります。

定率方式

利用残高に対して決められた割合をかけた金額が毎月の支払額になるのが、定率方式です。利用残高に毎月の返済額が比例するように変動するのは、残高スライド方式と似ています。この決められた割合が高いと元金が早く減っていきますが、逆に割合が低いと元金が減るスピードは遅くなるため、支払期間が長くなります。

クレジットカードのリボ払いとカードローンの違い

クレジットカードだけでなく、カードローンにもリボ払いの仕組があります。両者とも、リボ払いを採用している点は同じですが、支払方法が少し異なります。というのも、多くのカードローンは「残高スライド元利定額方式」という、クレジットカードのリボ払いで解説した3つにはない方式を採用しているからです。

多くのカードローンが採用している残高スライド元利定額方式は、先ほど解説した元利定額方式と残高スライド方式を合わせたような仕組です。毎月の最低返済額(約定返済額)には元金返済と利息が含まれ、利用残高によってこの金額は変動します。

クレジットカードのリボ払いのメリット

クレジットカードのリボ払いには、主に3つのメリットがあります。それぞれ1つずつ見ていきましょう。

高額な買物をしても無理なく支払える

ある月に高額な買物をしたとしても一度に支払う必要がないため、高額な買物する際に便利です。

毎月の返済額が一定なので管理しやすい

一括払いなど毎月の支払額が変動しやすい方式だと請求が来るまで支払のために確保するべき金額が確定しないため、家計の管理をしにくい部分があります。その点、リボ払いは毎月の支払額が一定なので家計の管理がしやすくなります。

自分の都合に合わせて繰上返済も可能

リボ払いでは毎月の支払額が決まりますが、それとは別に繰上返済もできます。お金に余裕があるとき、臨時収入が入ったときに繰上返済をすれば、支払総額を抑えられます。

クレジットカードのリボ払いのデメリット

メリットの次には、クレジットカードのリボ払いを利用した際に考えられるデメリットについても見てみましょう。

リボ払い特有の手数料が発生する

リボ払いを選択すると、手数料が発生します。そのため、支払期間が長くなるほど手数料も多くなるため、支払総額が多くなる可能性があります。

定額方式など毎月の支払額が一定になる方式だと支払金額が多くなるわけではないのでわかりにくいですが、その支払額の一部は手数料なので元金の支払分は少なくなり、返済期間が長くなります。

ついつい利用しすぎてしまうことも

先ほど高額な買物をしても支払金額が一定になることをメリットとして挙げました。利用金額が多くなっても支払金額が増えないため気が大きくなってしまい、ついついクレジットカードを使いすぎてしまう可能性があります。

クレジットカードのリボ払い手数料を下げるには

クレジットカードの利用残高が多くなり、支払期間が長くなると、それに比例して手数料も多くなります。この構図を踏まえて、リボ払いの手数料を抑えるのに有効なのが、繰上返済や一括返済です。お金に余裕のあるときに繰上返済でクレジットカードの利用残高を減らせば手数料を抑えられますし、全額の支払が可能なのであれば一括返済をするのも有効です。

クレジットカードのリボ払いからカードローンに借換するメリットについて

クレジットカードのリボ払いから消費者金融などのカードローンに借換をすると、いくつかのメリットがあります。ここでは3つのメリットについて解説します。

金利が下がる可能性がある

クレジットカードの手数料は、それぞれのカード会社が設定している金利によって決まりますが、一般的には年率18%が相場となっています。一方で、利息制限法によって上限金利が設定されているカードローンは、法定上限金利が15%~20%であるため、クレジットカードからカードローンに借換をすることで金利が下がる可能性があります。以下はカードローンの金額別の法定上限金利の一覧です。

| 借入金額 | 法定上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円~100万円未満 | 18% |

| 100万円以上 | 15% |

借入金額が100万円以上だと法定上限金利が15%になるため、現在使用しているクレジットカードの金利よりも金利が低くなる場合は、カードローンに借換ることで利息の負担が軽くなり、支払総額を減らせるかもしれません。

クレジットカードの利用限度額が回復される

クレジットカードのショッピング枠を上限まで利用すると、それ以上の利用はできません。しかし、カードローンへの借換をすればショッピング枠の空きを作ることができ、再びクレジットカードを利用できるようになります。

リボ払いを一括で返済できる

複数のクレジットカードでリボ払いをしていると、支払日や支払金額などの管理がややこしくなりがちです。これらをカードローンに借換れば一括返済ができ、支払日が1つになることで管理をしやすくなります。

クレジットカードのリボ払いからカードローンに借換する際の注意点

クレジットカードのリボ払いをカードローンに借換すると、支払方式も多くのカードローンで採用されている残高スライド元利定額方式に変わる可能性が高いでしょう。この方式では毎月の返済額に元金と利息が含まれているので、毎月の返済額だけ元金が減っていくわけではありません。カードローンへの借換で返済額のうち元金の比率が低くなるとそれだけ元金の返済スピードが遅くなり、返済期間が長くなります。返済期間が長くなると総返済額が大きくなる可能性があるので、注意が必要です。

また、先ほど述べたように借換をするとクレジットカードのショッピング枠に空きが生じます。また使えるようになったからといって利用しすぎてしまうと支払困難になってしまう恐れがあるので、借換後の利用しすぎにも注意しましょう。

クレジットカードのリボ払いについてよくあるご質問

クレジットカードのリボ払いについて、よくあるご質問とその答えをまとめました。

リボ払いはどのような支払方法ですか

利用した件数や金額などに関係なく、毎月の支払額を一定にすることができる支払方法です。高額の買物をしても翌月そのまま請求されることがないため、ゆっくりと支払っていけるなどのメリットがあります。

リボ払いと分割払いは何が違いますか

リボ払いは利用残高の合計に応じて手数料や支払回数が決まるのに対して、分割払いは1件ごとの利用金額を決められた回数で支払います。

リボ払いにメリットはありますか

高額の買物をしても毎月の支払額は変わらない、支払額が一定なので管理しやすい、状況に応じて繰上返済や一括返済もできるというのが、リボ払いのメリットです。

リボ払いの仕組を理解して正しく利用しよう

リボ払いは無理なく支払えることや管理しやすいことなどのメリットがある一方で、便利であるがゆえについつい使いすぎてしまうなどのリスクもあります。さまざまなリボ払いの種類や仕組をしっかり理解すれば便利に利用できるので、カードローンへの借換も含めて賢く利用する方法をマスターしましょう。