入院費が払えない!利用できる制度と対策をまとめて紹介

入院することになれば、多額の費用がかかります。車の買替えや教育費などとは違い、病気やケガは予測できるものではありません。病気やケガで入院が必要な上に、手元資金がおぼつかないとなると、治療に専念すべきときに余計な心配事が増えてしまいます。

そこで今回は、入院費が払えない場合に助けとなる対処法についてご紹介しましょう。

目次

入院で発生する費用は治療費だけではない

病気やケガで入院した場合、治療代や薬代などに加え、食費や日用品代、差額ベッド代といった治療に付随する費用も必要になります。公的な医療保険から給付金が受けられるとしても、日用品代や自己都合での差額ベッド代などは、基本的に全額自己負担です。

お見舞いや身の回りの世話のための家族の交通費や食費がかかったり、入院によって働けなくなることで収入が減少したりする可能性もあります。かかる費用は治療内容や入院期間などで異なりますが、できるだけ安く抑えようとしても、かなりの金額に上ってしまうこともあるでしょう。入院することになったら、治療費や手術費以外のさまざまな費用についても想定しておかなければなりません。

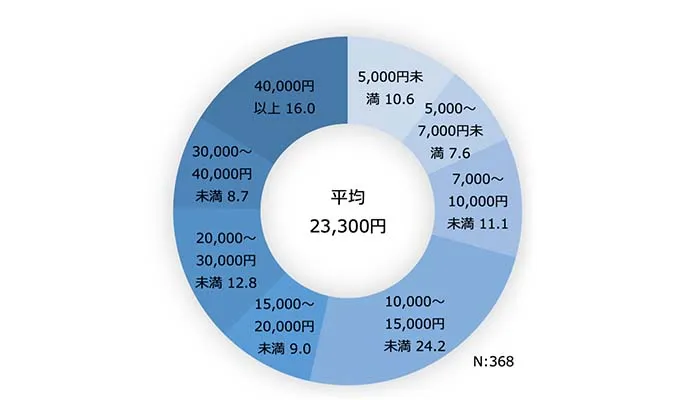

入院1日あたりの自己負担額は平均2万3,300円

実際入院することになれば、いったいいくらくらいかかるのでしょうか。入院1日あたりの平均と、入院1回あたりの平均額を見てみましょう。

生命保険文化センターが2019年に発表した「生活保障に関する調査」によると、入院1日あたりの自己負担額の平均は、2万3,300円でした。これは、治療費や差額ベッド代に加え、衣類や日用品、見舞いに来る家族の交通費なども含まれています。

■入院1日あたりの自己負担額

※公益財団法人生命保険文化センター「生活保障に関する調査」(2019年)

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族分も含む)や衣類、日用品代などを含む。高額療養費制度を利用した場合は利用後の金額。

※集計のベースは過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人と利用しなかった人(適用外含む))

同調査では、入院1回あたりの自己負担額は、平均で20万8,000円でした。入院日数や治療内容、どのような入院生活を送るかなどによっても費用は変わりますが、いずれにせよ、ある程度の自己負担が発生するのは間違いないようです。

入院費が払えないときのための公的制度

高額な費用がかかることもある入院費ですが、医療費の支払には、さまざまな公的制度が利用できます。入院に際して利用できる公的制度等をまとめました。

1か月の医療費を一定以下にできる「高額療養費制度」

高額療養費制度は、どの健康保険に加入している人でも利用できる制度です。1か月のあいだに病院等に支払った治療費が一定以上を超えた場合に、超えた分の支給を受けることができます(差額ベッド代・食事代等は対象外)。支給を受けるための医療費の基準は、年齢や年収によって異なります。

■高額療養費制度の支給基準

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 健保:標準報酬月額53~79万円 国保:旧ただし書き所得600~901万円 |

167,400円+(医療費-558,000)×1% |

| ウ | 年収約370~約770万円 健保:標準報酬月額28~50万円 国保:旧ただし書き所得210~600万円 |

80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※厚生労働省保険局「高額療養費制度を利用される皆さまへ」(2018年)

※ひと月の医療費の合計額が上限を超えれば高額医療費の支給対象

窓口の支払額を抑えられる「限度額適用認定証」

前項で紹介した高額療養費制度は、後から限度額を超えた金額が支給される制度ですから、一度は窓口で入院費を立替払いする必要があります。そこで活用したいのが、限度額適用認定証です。

加入している健康保険組合で限度額適用認定証を発行してもらい、病院の窓口に提出すると、窓口で支払う入院費を、高額療養費制度を適用した後の自己負担額に抑えられます。限度額適用認定証は、提出した時点から適用されるものですから、入院が決まったらすぐに手続きをしておきましょう。

働けないときにもらえる「傷病手当金」

傷病手当金は、会社を通して健康保険に加入している人が利用できる制度です。病気やケガの療養で連続して3日間休んだ後(待機)、4日目以降も仕事に就けなかった場合、4日目以降に支給され、それまでに受取っていた月給などを基準に、その3分の2程度が手当金となります。

支給を受けるための要件は、以下のとおりです。

<傷病手当金の支給を受けるための要件>

- ・病気やケガが原因で仕事ができず、療養のために休みを取っている

- ・仕事を原因とする病気やケガではない(仕事が原因の場合、労災保険からの補償を受けられる)

- ・連続する3日以上を含み、4日以上仕事ができない(例:4月1~4日、6日、7日に休んだ場合、4日、6日、7日が支給対象。1~3日は有給休暇や土・日曜も可)

- ・給与が支給されない(される場合、差額のみ支給)

上記の要件すべてに該当すれば、加入している健康保険組合に申請書を提出することで支給が受けられます。なお、自営業者等が加入する国民健康保険には、傷病手当金制度はありません。

プラスアルファの給付が受けられる「付加給付金」

健康保険組合にはいくつもの種類があり、それぞれ利用できる制度が異なります。大手企業などの健康保険組合では、前述した高額療養費制度よりも自己負担限度額の基準を低く設定しているところもあります。

このような健康保険組合に加入している場合、付加給付金として、それぞれの健康保険組合が設定している限度額を超えた医療費の支給を受けられます。詳細は、加入している健康保険組合のWebサイトやパンフレットなどを確認してください。

所得税が戻ってくる「医療費控除」

1月1日~12月31日までの1年間で、入院や治療にかかった医療費が一定(10万円か所得の合計×5%のどちらか少ない金額)を超えると、医療費控除を利用できます。

医療費控除は、確定申告で申告できる所得控除の一種で、利用すると所得税の還付が受けられたり、翌年の住民税の負担が低くなったりといったメリットが受けられます。直接的に治療費をカバーできるわけではありませんが、入院で医療費が高額になった年の税金が還付されれば、生活の助けになるでしょう。

自己申告制ですから、医療費がわかる領収書や交通費のメモなどをなくさずに保管し、確定申告することを忘れないでください。

災害・失業時などに利用できる「一部負担金等の免除措置」

一部負担金等の免除措置は、災害や失業などの事情があって入院費を支払うのが困難な場合に、病院の窓口で支払う一部負担金(医療費の自己負担分のこと)が免除されたり、支払が猶予されたりする制度です。

利用するためには、事前に市町村役場の保険年金課(国民健康保険に加入している場合)や、加入している健康保険組合への申請が必要です。

精神疾患等の医療費を軽減できる「自立支援制度」

自立支援制度は、精神疾患がある人や、身体障害者手帳を持っている人、身体に障害のある子供などの医療費負担を軽減できる制度です。

対象となる治療内容は疾患ごとに定められていて、すべての医療費が軽減されるわけではありません。また、自己負担額は、所得や治療を受ける方の状態等によって0~2万円です(所得等によって対象外になる場合も)。詳細は、かかりつけ医や市区町村役場の窓口に問い合わせましょう。

それでも入院費が払えないとどうなる?

病院に入院したときの入院費は、基本的に後払いです。1か月単位で定期的に精算、あるいは退院時に精算というケースが多いでしょう。このときまでに入院費がどうしても用意できない場合は、まず、病院に分割払いなどができないか相談してみてください。

一方、どうしても対処できず入院費を滞納することになったからといって、診療を受けられなかったり、直ちに強制退院させられたりすることはありません。ただし、電話や書面で督促を受けることになるでしょう。

それでも支払がなければ、入院時に指定した保証人に連絡が行くことになります。最終的には、訴訟されたり財産が差押えられたりする可能性もありますから、絶対に放置しないようにしてください。

入院費が払えないときの対処法

入院費が支払えない場合、何らかの方法で費用を工面しなければいけません。ここでは、入院費の支払に使えるお金の調達方法を2つご紹介します。

医療ローンの利用

医療ローンは、銀行など金融機関が提供する病気治療のためのローンです。用途を限定しないフリーローンに比べて利息が低い傾向があるため、支払総額を抑えられます。

なお、医療ローンは用途が限定されているローンですから、医療以外の目的で使うことはできません。また、基本的には1回ごとに契約するローンのため、追加で支払が必要になったり、再度入院することになったりした場合は、もう一度審査を受けなければなりません。審査には時間がかかる傾向があり、即日融資はできない可能性が高いでしょう。急ぎの場合は、ほかの方法を検討する必要があります。

カードローンの利用

消費者金融などが提供するカードローンは、使用目的を限定しないフリーローンです。入院費の支払にも使えますし、即日審査・即日融資が可能な場合もありますので、すぐにお金が必要な場合に適しています。契約した借入上限額の範囲内で何度でも利用することが可能なため、いざというときの保険代わりとして契約しておく方法もあります。

ただし、目的が限定されたローンよりは金利が高めなため、利用は計画的に行う必要があるでしょう。消費者金融によっては、初回の借入から一定期間内は利息がつかない「無利息期間」を設けている場合もあるため、うまく利用すれば返済の負担を抑えることも可能です。

入院費が払えない事態にならないために備えよう

入院によって急に支払が必要になったときは、加入している健康保険組合や、住んでいる自治体の窓口で相談してみてください。応急小口資金(緊急小口資金)として、病気等で急に生活が困難になった人向けの公的な貸付が利用できる可能性もあります。

ただし、公的な支援制度は、お金が支給されるまでに時間がかかることが少なくありません。支援制度を利用してもある程度の自己負担金を支払わなくてはならない場合もあります。日頃から貯金したり、カードローンを契約しておいたりして、もしものときの備えを万全にしておきましょう。